Kurumlar vergisi beyanname düzenleme notları (3)

Sosyal sorumluluk projelerine kaynak ayıran şirket sayısı her geçen gün artıyor. Bu sorumluluklarını şirketler farklı şekillerde yerine getirmeye çalışıyor. Bazıları kurdukları dernek ve vakıflar aracılığıyla topluma katkı yapmaya çalışırken, bazıları yaptıkları bağışlarla eğitime, sağlığa, kültüre, sanatsal faaliyetlere destek olmaya çalışıyor.

En son yayınlanan 2013 yılı verilerine göre 5 bine yakın kurum 1,1 milyar liradan fazla bağışı kurumlar vergisi matrahından indirmiş. Zarar ettiği için veya indirim ve istisnalar nedeniyle yaptığı bağışı matrahtan indirmeyenlerle ilgili bağışlar bu tutara dahil değil.

Kurumlar beyannamesinde bağışlarla ilgili çok sayıda satır var doldurulması gereken. Yaptığı bağışı kurum kazancından indireceklerin öncelikle toplam bağış tutarını matraha eklemeleri, sonra da indirebilecekleri kadar tutarı, bağışın nereye yapıldığına bağlı olarak ilgili satırlara yazmaları gerekiyor. Buna ilişkin de beyannamede altı ayrı satır var. Bağış tutarının doğru satıra yazılması da sonuçları itibariyle önemli. Geniş bir kesimi ilgilendiren bağış ve yardımların vergi matrahından indirimi bu günün konusu. Kurumlar Vergisi Kanunu’na göre, sporla ilgili sponsorluk harcamaları ile diğer bazı bağış ve yardımlar, belli sınırlamalar ve şartlar çerçevesinde kurum kazancından indirilebiliyor.

Bunun yanında birçok başka kanunda da, bazı kurum ve kuruluşlara yapılan bağış ve yardımların kurum kazancından indirimine ilişkin düzenleme var.

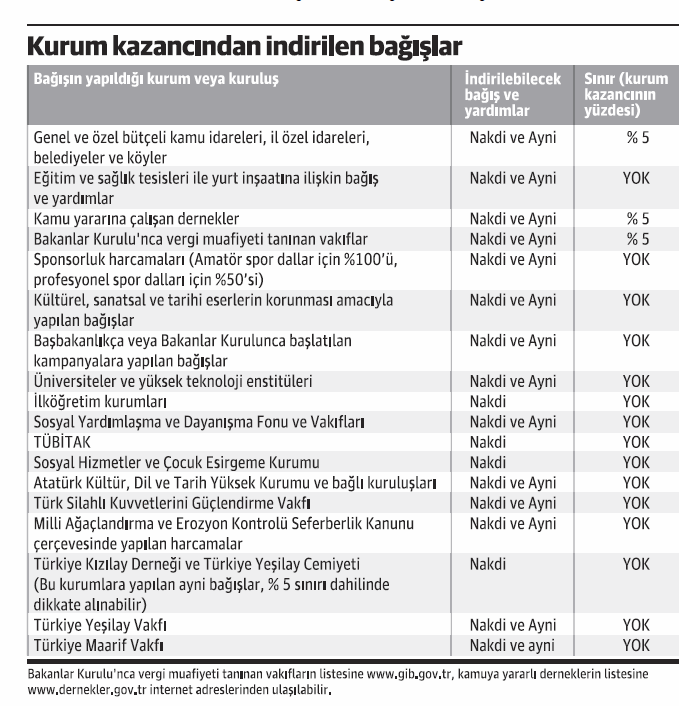

Bağış ve yardımların kurum kazancından indiriminde dikkat edilecek konulara ilişkin özet bilgiler aşağıda. Hangi bağışların ne ölçüde kurum kazancının tespitinde dikkate alınabileceğine ilişkin bilgiler ise özet tabloda.

- Tabloda görüldüğü üzere bazı bağışlar sınırsız olarak indirilebilirken, bazı bağışlar kurum kazancının belli bir oranı sınırında dikkate alınabiliyor. Örneğin kamu kurumlarına yapılan bağışlar, kurum kazancının %5’ini geçmemek koşuluyla indirilebiliyor.

- Kurum kazancının belli bir yüzdesiyle sınırlı olan bağışlarda hesaplamaya esas olacak kurum kazancı, 1 seri no.lu Kurumlar Vergisi Genel Tebliği'ne göre, [Ticari Bilanço Karı – (İştirak Kazançları + Geçmiş Yıl Zararları)] formülüyle hesaplanıyor. Formülde kanunen kabul edilmeyen giderlere yer verilmemiş. Gelir İdaresi'nin, indirilecek bağış ve yardımların bazının belirlenmesinde esas alınan kurum kazancının tespitinde kanunen kabul edilmeyen giderlerin kurum kazancına eklenmeyeceği görüşünde olduğu anlaşılıyor. Bu görüş kurum kazancından indirilebilecek bağış ve yardımları kısıtlıyor. Hukuken de doğru gelmiyor bana.

- Kurum kazancının belli bir oranı ile sınırlandırılmayan bağış ve yardımların indiriminde de bir sınır var. Bu sınır bağış ve yardımın yapıldığı yılın kurum kazancı. Bu tutarı geçen bağış ve yardımlar sonraki yıllara devretmiyor.

- Kamu kurum ve kuruluşlarına bağışlanan okul, sağlık tesisi, öğrenci yurdu, çocuk yuvası, yetiştirme yurdu ve huzurevi inşası dolaysıyla yapılan harcamaların indirim zamanı Kanun’da açıkça düzenlenmemiş. Maliye Bakanlığı, hukuken bağışın yapıldığı, bağışa konu değerin mülkiyetinin bağış yapılan kurum veya kuruluşa geçtiği tarihi esas alıyor. Bu çerçevede geçmişte İdare;

Tesislerin kamu kurum ve kuruluşlarına ait arsa üzerine inşa ettirilmesi halinde, inşaat için yapılan harcamaların, harcamanın yapıldığı yılın kazancından,

Tesislerin mükellefin kendi arsası üzerine inşa edilmesi halinde ise, bu tesislerin inşası için yapılan harcamaların, tesisin tamamlanarak bağışlandığı yılın kazancından, indirilmesi gerektiği yönünde görüşler vermiş.