Vergide yüz kızartan bu resmin sebebi ne?

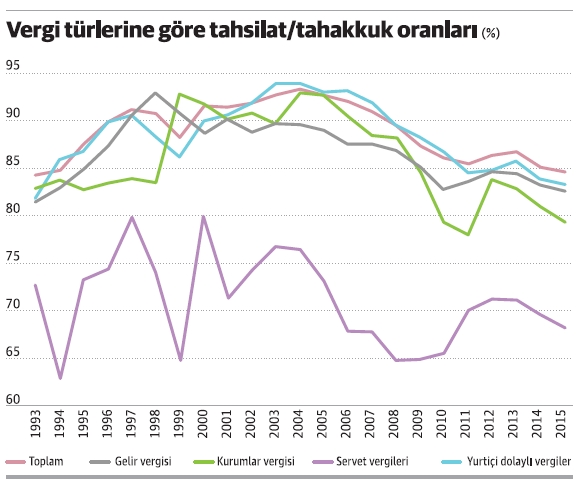

Sayfadaki grafikte temel vergi kalemlerinde toplanabilen vergi geliri miktarlarının, yıl içinde tahakkuk eden vergi tutarlarına oranının 1993 yılından 2015’e kadarki seyri görülüyor. Grafiğin ortaya koyduğu resim, devlet açısından pek de gurur verici bir resim değil. Asıl önemlisi son 10 yılda durumun sürekli kötüye gidiyor olması.

Toplam vergi gelirlerinin toplam tahakkuk miktarına oranı 1997’ye kadar küçük adımlarla yükselme eğiliminde olmuş. 1998 kriz döneminin etkisi ile iki yıllık gerilemeden sonra tahsilat oranları tekrar yükselmeye başlamış. Çarpıcı bir nokta 2001 krizi bile tahsilat oranlarında kayda değer bir gerileme yaratmamış, tahsilat oranları krize rağmen düzeyini korumuş.

2001 krizindeki duraklama sonrasında vergi tahsilat oranı, yine küçük adımlarla yükselmeye devam etmiş. 2004 yılında toplam vergi tahsilatının vergi tahakkuklarına oranı yüzde 93.57 düzeyine kadar çıkmış. Sonrasında ise tahsilat oranları adım adım ve sürekli düşmeye başlamış. 2012 ve 2013 yıllarında gözlenen küçük artışlar dışında tahsilat oranının yönü hep aşağıya doğru.

2015 yılı itibarıyla toplam vergi tahsilat oranı yüzde 84.70’e kadar inmiş durumda. Gelir İdaresi Başkanlığı’nın yayınladığı en eski tarihli veri olan 1993 yılındaki tahsilat oranı ise yüzde 84.24. 1994 yılı tahsilat oranı ise yüzde 84.79 ile 2015’teki oranın kıl payı üstünde.

2015 yılı vergi tahsilat oranının, 21 yıl öncesi ile aynı düzeyde olması, açık söylemek gerekirse yüz kızartıcı bir durum. Aradan geçen 21 yıllık sürede teknoloji, iletişim ve finansal araçlar öylesine gelişti ki, tahsilat oranlarının buna rağmen aynı düzeyde olması, anlaşılır ve kabul edilebilir bir durum değil.

Ortadaki manzara özetle şöyle:

• Toplam vergi geliri tahsilat orana yüzde 84.70b Tahsilat oranının yüzde 84.70 olması, ödenen her 100 liralık vergiye karşılık 18 liralık verginin ödenmeyip cepte tutulduğunu gösteriyor.

• Bu oranlar aynı yıla ilişkin vergi tahakkukuyla hesaplanan oranlar. Maliye Bakanlığı Muhasebat Genel Müdürlüğü verilerine göre geçmiş dönem vergi borçları da hesaba katıldığında tahsilat oranı, 2015 için yüzde 67.9’a düşüyor. Bu oran 2016’da yüzde 64.7’ye düşmüş durumda.

• Kurumlar vergisinde tahsilat oranı yüzde 79.35 ile ortalamanın yaklaşık 5 puan altında. Kurumlar ödedikleri her 100 liralık vergiye karşılık 26 liralık vergi borcunu kasalarında tutmayı tercih ediyorlar.

• Gelir vergisinde tahsilat oranı yüzde 82.60 ile kurumlar vergisine göre as da olsa daha iyi durumda. Gelir vergisi yükümlüleri de ödedikleri her 100 liralık vergiye karşılık 21 liralık vergi borcunu ceplerinde tutuyorlar.

• En kötü durum, mülkiyet üzerinden alınan vergilerde. Burada tahsilat oranı yüzde 68’e kadar düşüyor. Yani servet sahipleri ödedikleri her 100 liraya karşılık 47 liralık vergi borcunu kasalarına atıyorlar.

• KDV ve ÖTV gibi yurtiçinde alınan dolaylı vergilerde tahsilat oranı yüzde 83.36. Kurumlar satış yaparken müşterilerinden tahsil ettikleri verginin 100 lirasını devlete verirken 20 lirasını da kendi ceplerine atıyorlar.

Geldiğimiz yerde artık alış-verişler, para hareketleri anlık olarak izlenebiliyor. Bir kişisel kimlik numarası veya vergi numarası ile bütün bilgiler dökülebiliyor, karşılaştırılabiliyor. Vergi sistemi ve bankacılık sistemlerindeki otomasyonun vergi takibi açısından yarattığı imkanlar olağanüstü.

Öte yandan düzenlemeleri yapanların iddialarına bakarsak çıkartılan vergi aflarının da tahsilat oranını artırmış olması gerekirdi. Ama tersine bir gidiş var.

Dışarıdan birisi baksa bu koşullar altında vergi tahsilat oranlarının yıldan yıla düşüyor olmasını anlaması imkansız. Ama Türkiye’de bu bir gerçek. İşin kötüsü kanıksanan, normal bulunan bir gerçek.

Bu yüz kızartıcı durumun bir nedeni genel ekonomik gidişin ve şirket yapılarının sağlıksız olması. İkinci önemli nedeni ise bütçeyi bir yıllığına da olsa kurtarabilmek için iki yılda bir değişik kılıflar altında çıkartılan vergi aflarının vergi ahlakını bozmuş olması.