2018’de hava: Bulutların arasında güneş

“Kış geliyor, Fed faizleri artırınca her şey kötü olacak; ekonomi zaten tepe taklak gidiyor…” Böyle mi? Değil. Bu tür köşeli söylemlerde doğrularla yanlışlar bir arada oluyor. İyimser ve kötümser yaklaşımlar fazla ideolojik olma özelliği taşıyor ve farkı yaratan sadece vade değil. Mesele sadece ‘hepimiz uzun vadede ölüyüz’ değil yani. Kısa vade-uzun vade önemli ayrım yoksa pencere açamaz, zaman serilerine bakamazsınız. Ancak ‘uzun vade’ ne kadardır ve ‘uzun vadede’ kime ne olmuştur? Dünya ekonomisi globaldir ve hiçbir orta gelişkinlikte kapitalizm tek başına değildir; çökemez, iflas edemez. Kış gelirse sonrasında da yaz gelir. Daha somut konuşayım: Fed istediği kadar faiz artırsın, ECB de artırsın, gelişmekte olan piyasalarda (GOP) eski usul ‘ani duruş’ (sudden stop) artık olası değil. O kadar entegreyiz ki kimsenin aniden durmasına izin verilmiyor. Politik risklere de böyle bakmakta fayda var. Tam tersine 2018 GOP için fırsatlarla başladı.

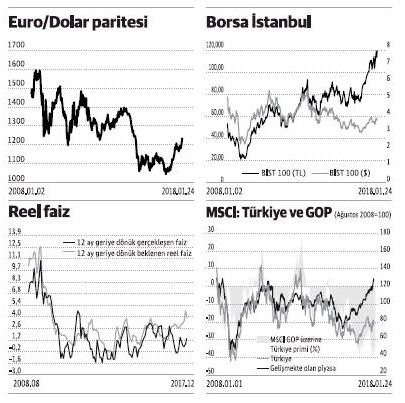

Ancak biz şimdilik fırsatlardan tam olarak yararlanamıyoruz. MSCI Türkiye ve GOP grafiği bunu gösteriyor. Dolar endeksi öyle bir düştü ve doların GOP paralarına karşı zayıf seyretme olasılığı o kadar yükseldi ki bu işten hem enflasyon hem cari açık hem de dış ticaretteki dolar/Euro kompozisyonu yüzünden net ihracat karlı çıkacak. Üstelik ABD 10 yıllıklarında beklenen getiri artışı olmayabilir ve bu da hem GOP risk priminde stabilite hem de GOP bankalarının borçlanmasında maliyet artışının beklenenden düşük olması demek. Şans üzerine şans, fırsat üzerine fırsat ve hem de Fed faizlerinde 2018’de 3, 2019’da 2 kez artış beklentisi hâkim iken. Hisse senetlerinin hem ABD’de hem Türkiye’de sabit getirili menkul kıymetlerden tamamen farklı dinamiklerle hareket ettiğini de ekleyelim. Tuhaf bir durum: Fed faiz artırıyor, Fed bilanço küçültmeye gidiyor, ABD ekonomisi canlı ve işsizlik çok düşük seviyede –sadece enflasyon bir türlü yüzde 2’ye yükselemiyor- ama dolar değer kaybediyor. Euro lehine pozisyonlarla ilgili tabii ama zaten bu böyledir: Neden euro lehine pozisyon alınıyor bu şartlarda? Bir nedeni açık: Avrupa’nın geri dönüşü öyle böyle değil, son 12 yılın en yüksek rakamları ardı ardına yayınlanıyor, euro alanı ekonomileri resmen uçuşa geçiyor.

Ancak biz şimdilik fırsatlardan tam olarak yararlanamıyoruz. MSCI Türkiye ve GOP grafiği bunu gösteriyor. Dolar endeksi öyle bir düştü ve doların GOP paralarına karşı zayıf seyretme olasılığı o kadar yükseldi ki bu işten hem enflasyon hem cari açık hem de dış ticaretteki dolar/Euro kompozisyonu yüzünden net ihracat karlı çıkacak. Üstelik ABD 10 yıllıklarında beklenen getiri artışı olmayabilir ve bu da hem GOP risk priminde stabilite hem de GOP bankalarının borçlanmasında maliyet artışının beklenenden düşük olması demek. Şans üzerine şans, fırsat üzerine fırsat ve hem de Fed faizlerinde 2018’de 3, 2019’da 2 kez artış beklentisi hâkim iken. Hisse senetlerinin hem ABD’de hem Türkiye’de sabit getirili menkul kıymetlerden tamamen farklı dinamiklerle hareket ettiğini de ekleyelim. Tuhaf bir durum: Fed faiz artırıyor, Fed bilanço küçültmeye gidiyor, ABD ekonomisi canlı ve işsizlik çok düşük seviyede –sadece enflasyon bir türlü yüzde 2’ye yükselemiyor- ama dolar değer kaybediyor. Euro lehine pozisyonlarla ilgili tabii ama zaten bu böyledir: Neden euro lehine pozisyon alınıyor bu şartlarda? Bir nedeni açık: Avrupa’nın geri dönüşü öyle böyle değil, son 12 yılın en yüksek rakamları ardı ardına yayınlanıyor, euro alanı ekonomileri resmen uçuşa geçiyor.

Kur canımızı sıkmaya devam eder mi? Enflasyonun 2-3 puan üzerinde bir sepet değer kaybı doğal kabul edilmelidir. Olabilir, olmayabilir ama şaşırtıcı değildir. Reel faiz yeterli güvenli bölge sunuyor mu? Beklenen (ex ante) reel faiz evet, ama gerçekleşen (ex post) reel faiz hayır. Bu nedenle ara ara canımız sıkılıyor çünkü enflasyon adeta kura yapışmış durumda. Açık ki girdi fiyatlarının düştüğü yıllarda ithalat fiyat düşüşleri içeride nihai fiyatlara yansıtılmadı. Buna ‘fiyatlama gücü’ diyoruz. Fiyatlama davranışı ise son aylarda adeta enflasyonu ‘endekslemeye’ dönük seyrediyor. Bu ne demek? Kur ve enflasyon aynı şey demek, geçiş çok hızlı demek. Buna ‘gözlemlenebilirlik denkliği’ (observational equivalence) diyebiliriz. İster enflasyonu hedefle ister kur stabilitesini gözet, aynı kapıya çıkıyor. Kur o kadar önemli ki BIST 100 grafiğini TL ve ABD Doları olarak çizdirince ortaya çıkan manzara bambaşka yorumları çağrıştırıyor. Dolar bazında 2012’ye gelebilmek için uzun süreli dik bir yükseliş lazım. Fırsatlar çıkmaya devam edecek. Köşeli yorumlardan uzak durun. Durum ne “müthiş” ne “felaket”. Dünya ekonomisi, özellikle Euro alanı, toparlanmaya devam ediyor ve Fed GOP’ların canını sanıldığı kadar yakmayacak gibi görünüyor. Bunlar olumlu olmak için şimdilik yeterli.