Aşırı ısınma, otomatik soğuma ve görünüm

Aşırı ısınma tezi iki şekilde yorumlanabilir. Birincisi, ekonominin dengeleri bozacak şekilde –enflasyon, dış ticaret açığı, kur riski, risk priminde artış vb.- potansiyel büyüme hızının ciddi oranda üzerinde büyümesi. İkincisi, bu büyümenin teşviklere dayalı oluşu, yani normalde gerçekleşmeyecek olup ekonomik otoritenin kararıyla belki bir kerelik oluşu. Sokak dilinde buna bazen suni büyüme denebiliyor. Potansiyel büyüme hızını ölçmenin zor olduğunu söyleyebiliriz çünkü yeni seride henüz fazla uzun süreli bir hafıza oluşmadı. Geçmiş yılların büyümesinden ziyade günümüze yaklaştıkça daha güvenilir ölçümlere ulaştığımızı varsayarsak çok da uzun bir pencere açamayız. Öte yandan büyümeye katkıları kelimesi kelimesine ölçebildiğimiz bir metodolojik çerçeve söz konusu değil. Yani konu net değil. Ortalamalardan gidersek ele aldığımız zaman dilimine göre yüzde 5,5’e kadar çıkabiliyoruz ancak bu biraz yüksek görünüyor. Her durumda potansiyel büyüme hızına 5 desek bile 2017’de bu hızın çok üstünde 2018’de ise muhtemelen biraz altında büyümüş olacağız. Teşviklerin hayatın bir gerçeği –aşırı borçlu hane halkı ve sermayenin kıt faktör olmaya devam ettiği bir reel sektör- olduğunu saptarsak soracağımız sorular teşviklerin kamu maliyesine getireceği yük ve hangi oranda devam edebileceği olur. Dengeler gerçekten sarsılmış ise ortaya çıkan sonuca ‘aşırı ısınma’ diyebiliriz.

Yine de aşırı ısınma tezinin geçmişi nitelemeye uygun olabileceğini, momentum sayesinde yüzde 7’nin üzerinde çıkması yüksek olasılık olan 2018 ilk çeyrek GSYH rakamından sonra yılın geri kalanı boyunca kademeli yavaşlamanın en mantıklı senaryo olduğunu eklemeliyiz. Hem sanayi üretimi hem güven endeksleri hem kredi büyüme hızları hem faizler hem kur hareketi hem petrol fiyatının seyri hem siyasi-jeopolitik riskler ‘otomatik yavaşlamanın’ gelmekte olduğunu söylüyor. Baz etkisi de bu yönde işleyecek. Hiçbir şey yapılmazsa IMF’nin yüzde 4,7 olarak tahmin ettiği 2018 büyüme tahmini aşağı yukarı küçük bir hata payıyla gerçekçi bir tahmin sayılabilir. Seçimin erkene alınması seçim öncesi harcamaların artacağı, seçim döngüsünün oluşacağı süreyi kısalttığı için olumlu karşılanmıştı. Ancak teşvik paketinin bütçe dinamiğini bozacak olması dünya ekonomisinin canlanmayı sürdüreceği dolar endeksinin yükselmeye devam edeceği Fed faiz artırımlarının yukarı yönlü risk içerdiği ve Türkiye’de enflasyonun düşük çift haneye yerleştiği saptamalarıyla birleşince yabancı yatırımcıların gerginliği arttı.

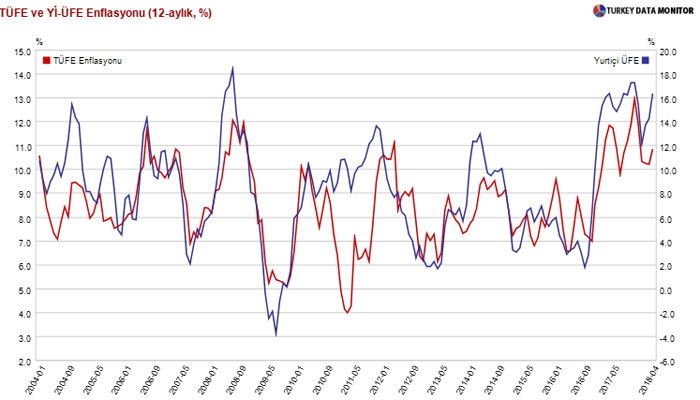

Enflasyon her şeyi değiştiren bir seyir takip ediyor. Tamam anladık ki enflasyon karların erimesini engelleyen bir faktör aynı zamanda ve gerçekten hızla düşürülmesine çalışmak Taylor Kuralı gereği ekonomiyi boğar. Ancak çift haneye demir atan bir enflasyon, eski tabirle “ılımlı enflasyon”, kalıcı değildir. Bugünden bakınca 2018 içinde yüzde 12 ile yüzde 15 arasında tepe yapacağı sonra düşmeye başlayacağı öngörülebilir; ama o kadar. Fiyat davranışlarında değişme, gıdaya rağmen artan enflasyon, çekirdek enflasyonun seyri ve Yurtiçi ÜFE’nin kur ve petrol fiyatlarıyla ilişkisi yukarı yönün devam ettiğini gösteriyor. Bu durumda piyasa faizi reel faiz aynı kalacak şekilde davransa bile enflasyona paralel yükselmek zorunda ve bu zaten oluyor. Risk primindeki artış –gerçek artış- yıl başından bugüne yüzde 3,75’ten yüzde 4,29’a çıkan beklenen reel faizde görülüyor. Nominal faiz –ikincil piyasadaki gösterge tahvil faizini kastediyorum- aynı dönemde yüzde 13,22’den yüzde 15,23’e yükselmiş durumda. Ne kadarı enflasyon ne kadarı risk primi ölçmek zor da olsa reel ve nominal faiz arasındaki artış farkı bize bir şey söylüyor. Nominal ikincil piyasa faizindeki yüzde 15,2 artışa karşın aynı dönemde sepet kurun yüzde 12,5 değer kaybettiğini ekleyebiliriz.

İyi haber şu: Fed faiz artırmaya devam edecek ancak 10 yıllık ABD tahvil faizi yüzde 3’ü fazla geçmeyecek. Kötü haber şu: Brent fiyat hareketi jeopolitik risk de içerdiği için yukarı yönlü, özellikle 12 Mayıs sonrası ABD’nin İran’a yönelik tavrı açığa çıkmaya başladıktan sonra. Bu arada Kore yarımadasındaki anlaşmanın bir ABD-Çin anlaşması olarak görüleceği açıktır ve bu tek bir anlama geliyor. ABD’nin eli Orta Doğu’da rahatlamıştır. ‘Obama Doktrini’ kalıntılarıyla uğraşmak yerine Çin meselesini erteleyip başka konulara öncelik tanıyabilir. Asıl mesele güven, şöhret etkileri, kredibilite… Yoksa yüzde 4,29 beklenen reel faiz (gerçekleşen faiz de bu kadar olursa) ekonomiyi boğacak kadar –yani potansiyel büyüme hızının üzerine çıkacak kadar- yükselirse güven restore olmayıp bu durum tam tersi bir sonuca da götürebilir. IMF’nin ‘önden yüklemeli faiz artırımı’ önerisine sıcak bakmıyorum ancak bu konuyu önümüzdeki bir-iki hafta içinde IMF nisan raporunun ayrıntılı değerlendirmesine saklıyorum.