Büyüme: Konut, taşıt, tüketici

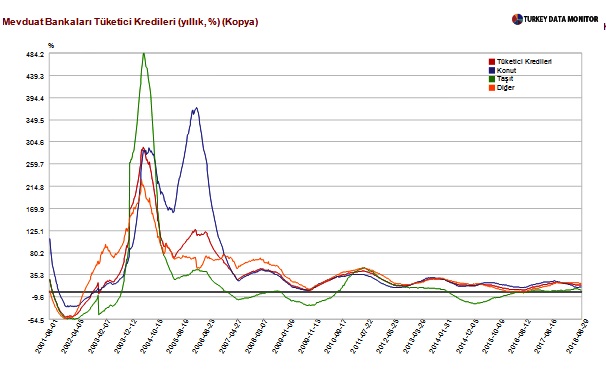

Başlangıçta tüketici kredileri, konut ve taşıt kredileri vardı. Her şey böyle başladı. 2001 krizi sonrası çok düşük seviyeden hızla yükselen kredi hacmi büyük bir zenginleşme hissi yarattı. Bu dalganın dünyada global tasarruf bolluğuna denk geldiğini, TL’nin hem nominal hem reel olarak değer kazandığını eklemek lazım. Konut, taşıt alımları kolaylaşmakla kalmadı, ucuzladı. Hem konutta hem de otomotivde kalite artışı buna eklemlenmelidir. Kalite artışını dahil eden endeksler yaşam standardına yansımanın çarpanının yüksekliğini daha kolay vurgular. Tüketici kredilerinde yıllık artış hızı 2004 haziran ayında yüzde 294,25’e ulaştı. Taşıtta artış aynı ayda yüzde 484,15 oldu. Konut kredilerinin yıllık büyümesi 2006 şubat ayında yüzde 573,30’u gördü. Bunlar tekrar etmeyecek tepe rakamlar elbette. Unutulmaması ve seçmeni nasıl etkilediğini –etkinin büyüklüğünü- hatırlamak için belirtiyorum.

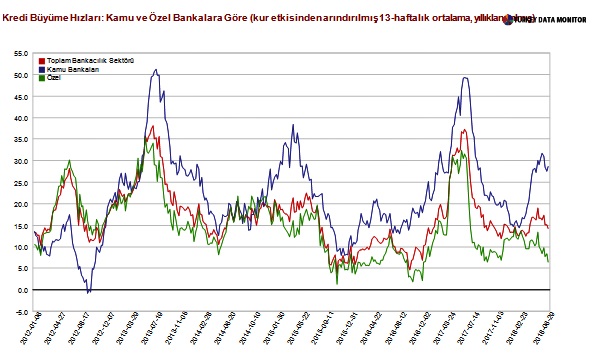

2008 eylül ortası Lehman’ın iflasıyla büyük finansal kriz tam olarak patladı. 2008 sonrası tepe rakamlar tüketici kredileri için 2011 haziran yüzde 42,94; taşıt için 2011 temmuz yüzde 49,70 ve konut için 2011 nisan yüzde 36,13. Şu anda haziranın son haftası itibariyle tüketicide yüzde 14,40, konutta yüzde 11,20 ve taşıtta yüzde 4,19 yıllık artış oranları söz konusu. Bu rakamların tamamı sadece mevduat bankalarının rakamlarıdır. Geçmiş elbette tekrar etmeyecek ancak oldukça düşük artış oranları söz konusu. Daha önemlisi bu oranlar enflasyonun altında; yani açıkça kredilerin reel büyüme hızı negatif. Birkaç sene önce yüzde 5 enflasyona yüzde 15 kurla düzeltilmiş kredi artışının denk düşebileceğine dair bazı yayınları tartışıyorduk. Yüzde 15 enflasyonla nasıl bir hesap yapalım? Bundan da mühim olan şu: Söz konusu artış bile kamu bankalarının açık ara liderliğinde gerçekleşiyor çünkü özel bankalarda kurla düzeltilmiş artış oranı haziran sonu itibariyle yüzde 6,40. Mutlaka yüksek hızla büyümeye çalışmak gerekiyor mu? Nasıl olacak? Olmalı mı?

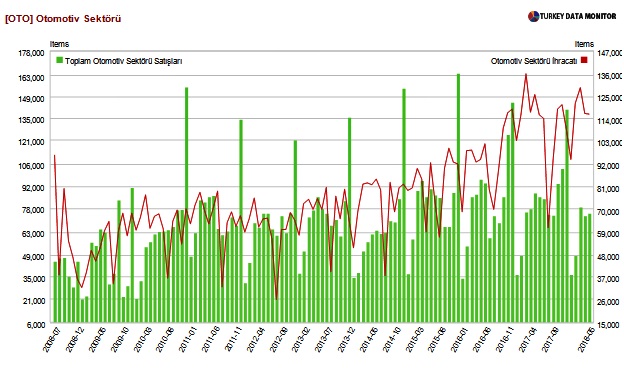

Gelelim sermaye birikiminde en önemli sektör olan inşaat ve konuta; ayrıca ihracatta motor güç olan otomotive. Kısaca özetleyeyim. Taşıtta yılbaşı tahminlerine göre iç satışlarda yüzde 15 civarı düşük gerçekleşme var. Yılın ilk yarısında 2017’nin ilk yarısına göre binek arabası ve hafif ticari araç satış toplamı yüzde 12 aşağıda. 950.000-980.000 arası tahminler 820.000-850.000 arasına revize ediliyor. Taşıt kredi faizi yüzde 22,5. Öte yandan kur artışı, vergi, yakıt, yedek parça, kredi faizi bir araya gelince taşıt sahibi olmanın bileşik maliyeti hızla artıyor. Yüzde 20-25 maliyet artışıyla baş etmek zor.

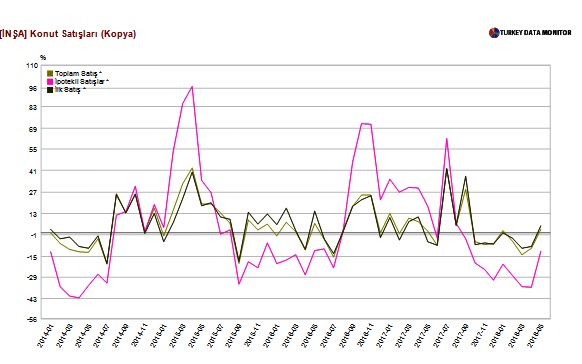

Konutta durum malum. İpotekli satışlar kampanyayla biraz kımıldadıysa da bu durum sürdürülebilir görünmüyor. Elbette ‘ekonomik oy verme” davranışı (rasyonel seçmen) merkezdeki seçmen için hayli geçerli olmakla beraber otomatik işlemiyor. AKP’ye merkezdeki seçmen nezdinde büyük popülarite sağlayan eğilimler geride kaldıysa da bu söz konusu ‘ekonomik oy veren’ seçmenin –ki çok yüksek bir orandan söz ediyoruz- vazgeçmesi sonucunu pek de vermiyor. Yine de yerel seçimlere kadar geçecek süre önemli. Güven verici isimler kurda ve ucuzluk bazında hisse senedinde –ki zaten halihazırda pozitif ayrışıyor- rahatlama getirebilir. Otomotiv ihracat kalemi; orası daha rahat. Ayrıca haziran rakamlarını temsilci olarak görmemek lazım. Ramazan, bayram, seçimler, çalışılan gün sayısı, mevsimsellik etkileri var. Konutta durum daha yapısal. Bunlar kilit sektörler arasında. Diğer sektörel temellere inersek işler o kadar basit değil.

Aynı soruyu sormak lazım. Yerel seçimler var, evet. Ancak yine de mutlaka yüksek hızla büyümeye çalışmak gerekiyor mu? Yapılandırma talepleri sürekli artarken nasıl mümkün olacak? Olmalı mı?