Devasa ‘sıcak para’ stoku

Küresel gerilimler ve iç siyasi belirsizliklerin damgasını vurduğu yılın ilk çeyreği itibarıyla Türkiye’deki geniş tanımlı sıcak para stoku 306,2 milyar dolar. Gerilim devam ederken yüksek sıcak para hacmi Türkiye ekonomisinin dış şoklara karşı kırılganlığını artırıyor.

Jeopolitik gerilimler ve iç siyasi belirsizliklerin damgasını vurduğu yılın ilk çeyreği itibarıyla 306 milyar 182 milyon dolar düzeyinde bulunan geniş tanımlı sıcak para hacmi Türkiye ekonomisinin dış şoklara karşı kırılganlığını artırıyor.

Türkiye’nin jeopolitik konumu, Suriye, İran, Rusya-Ukrayna, Doğu Akdeniz gibi bölgelerdeki istikrarsızlık nedeniyle sıcak para için olumsuz bir zemin yaratıyor. İç siyasi şoklar da sıcak para çıkışını tetikleyici rol oynayabilecek nitelikte. Uzmanlar, risk, gerilim ve belirsizliklerin tetikleyebileceği olası ani çıkışların kur, rezerv ve enflasyon üzerinde ciddi baskı oluşturabileceği uyarısında bulunuyor.

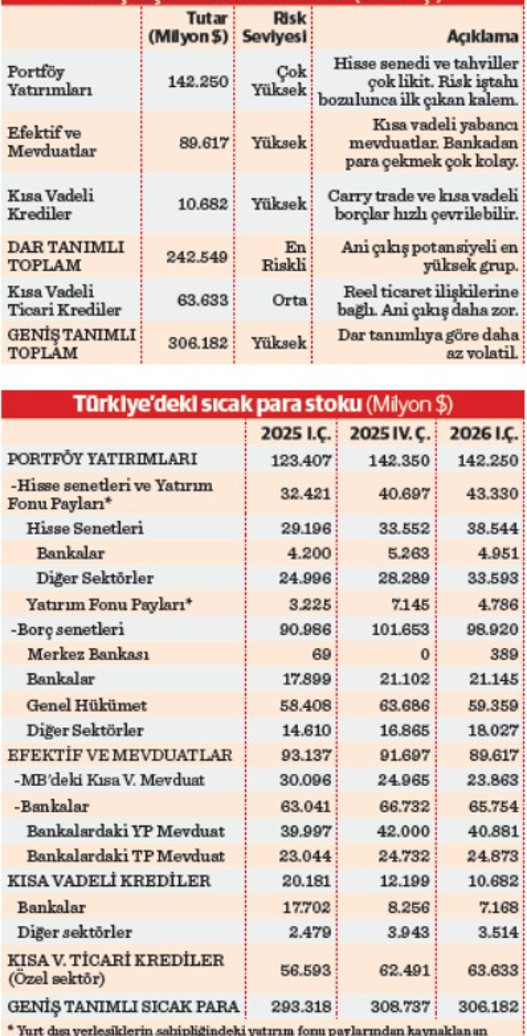

Merkez Bankası verilerine göre Türkiye’deki geniş tanımlı sıcak para stoku, istikrarsızlığın zirveye çıktığı yılın ilk çeyreğinde net 2 milyar 555 milyon dolar azalmakla birlikte yüksek bir hacim oluşturmaya devam etti. Hisse senedi, tahvil, bono, kısa vadeli kredi, efektif ve mevduat olarak park etmiş olan, risk algısı durumlarında ani ve hızlı çıkış kolaylığı nedeniyle finansal piyasalarda ve genel ekonomide krizlere yol açma tehlikesi bulunan bu stokun 142 milyar 250 milyon dolarla en büyük bölümünü portföy yatırımları oluşturuyor. Portföy yatırımlarının da 59 milyar 359 milyon doları genel hükümet, 21 milyar 145 milyon doları bankalar, 18 milyar 27 milyon doları özel sektör ve 389 milyon dolarlık bir bölümü de Merkez Bankası’nca ihraç edilenler olmak üzere toplam 98 milyar 920 milyon dolarlık bölümü Türk borçlanma senetlerine park etmiş durumda.

Borsa’da yabancı parası 43,3 milyar dolar

Yabancı portföy yatırımlarının piyasa değeri itibarıyla 43 milyar 330 milyon dolarını ise Türk hisse senetleri ile yatırım fonu payları oluşturuyor. Bu portföyde piyasa değeri olarak 33 milyar 593 milyon dolarlık Türk şirket hissesi ve 4 milyar 951 milyon liralık banka hissesi ile yurt dışı yerleşiklerin sahipliğinde bulunan yatırım fonu paylarından kaynaklanan 4 milyar 786 milyon dolar tutarında yükümlülük yer alıyor.

Kayıtları Merkezi Kayıt Kuruluşu’nca (MKK) tutulan hisse senetlerinin piyasa değeri her ay açıklanan “uluslararası yatırım pozisyonu” tablosunda stok veri; iki dönem arasındaki değişim ise fiyat ve kur hareketlerinden arındırıldıktan sonra ödemeler dengesi tablosundaki “sermaye hesabı” kalemine “akım veri” olarak kaydediliyor. Hisse senedi stoku içinde yer almakla birlikte yüzde 10 kriterini aşan ve BIST’te gerçekleştirilen hisse senedi alımları ise portföy yatırımı yerine doğrudan yatırım sayılıyor ve dolayısıyla sıcak para stokunda yer almıyor.

89,6 milyar dolarlık yabancı mevduatı

Mart sonu itibarıyla yabancıların Merkez Bankası’ndaki kısa vadeli mevduatları 23 milyar 863 milyon dolar, bankalardaki TL cinsi mevduatları 24 milyar 873 milyon, yabancı para cinsi mevduatları 40 milyar 881 milyon dolar, buna göre sıcak para niteliğindeki toplam efektif ve mevduat hacmi 89 milyar 617 milyon dolar düzeyinde bulunuyor.

Yabancıların bankalardan 7 milyar 168 milyon dolar ve diğer sektörlerden 3 milyar 514 milyon dolar olmak üzere Türkiye’den 10 milyar 682 milyon dolarlık kısa vadeli kredi alacağı bulunuyor. Mart sonu itibarıyla özel sektörün yurt dışına kısa vadeli ticari kredi borcu ise 63 milyar 633 milyon dolar düzeyinde.

Aynı tarih itibarıyla 7 milyar 367 milyon dolar olan Türkiye’nin Uluslararası Para Fonu (IMF) nezdindeki “Özel Çekme Hakkı” (SDR) ise özel sektörden gelen kısa vadeli, spekülatif para olmadığı, kolayca geri çağrılamayacağı ve ani çıkışa neden olmayacağı için sıcak para kapsamına girmiyor.

Riski en yüksek kısım, ‘carry trade’ ağırlıklı

Risk açısından en yüksek potansiyele sahip olan kısım ise “dar tanımlı sıcak para hacmi” olarak tanımlanıyor. Bu tanıma risk seviyesi “çok yüksek” olan portföy yatırımları ile yüksek risk seviyesindeki “efektif ve mevduatlar” ve “kısa vadeli krediler” giriyor. Bu kalemlerin toplamından oluşan dar tanımlı stok, mart sonu itibarıyla 242 milyar dolar 549 milyon dolar düzeyinde bulunuyor.

Dar tanımlı sıcak para kalemleri içinde en volatil kısmı oluşturan hisse senedi ve tahvil pozisyonları, küresel risk iştahındaki değişime veya Türkiye’ye özgü şoklara karşı en hızlı çıkış yapılan yatırım alanları. Yabancıların Türkiye’deki mevduatları da kısa vadeli ve kolayca geri çekilebilir nitelikte.

Dar tanım kapsamında yer alan sıcak para büyüklükleri, carry trade ağırlıklı bir yapı oluşturuyor. Özellikle kısa vadeli tahvil (borç senetleri) ve bazı hisse senedi pozisyonları, yüksek TL faizi ile düşük maliyetli yabancı para borçlanarak alınan carry trade işlemlerinin önemli bir parçası. Yabancıların TL mevduat hesaplarında tuttuğu paralar (özellikle bankalardaki TL mevduatlar) doğrudan carry trade’in en klasik formu niteliğinde. Bankaların ve firmaların kısa vadeli kredi şeklinde yabancı para borçlanarak TL’ye çevirip yüksek faizden değerlendirmesi de carry trade kapsamında yer alıyor.

Uzmanlar büyük ölçüde reel sektörün ithalat-ihracat finansmanı ve tedarikçi kredileri olan “kısa vadeli ticari krediler”in ise ani çıkış riskinin mevduat ve portföy yatırımlarına göre daha düşük olduğunu işaret ediyor. Daha çok ticari ilişkilere bağlı olan bu kredilerin kolayca geri çekilmeyeceği belirtiliyor. Ancak söz konusu krediler de belirsizlik, gerilim ve istikrarsızlık algısının arttığı durumlarda “orta” düzeyde de olsa risk potansiyeli barındırıyor.

İç ve dış şokların risk etkisi

Uzmanlara göre Türkiye’nin jeopolitik konumu, Suriye, İran, Rusya-Ukrayna, Doğu Akdeniz gibi bölgelerdeki istikrarsızlık nedeniyle sıcak para için olumsuz bir zemin yaratıyor. Suriye’de hala sağlanamayan istikrar, İran-İsrail savaşının yeniden kızışma olasılığı yatırımcı algısını hızla bozabilecek tehdit unsurları. Sıcak savaşın yaşandığı mart ayında yaşanan çıkışı hatırlatan uzmanlar, yüksek rezervler tampon olsa da net rezervlerin sınırlı olmasının kırılganlığı sürdüreceğini belirtiyor. Jeopolitik yeni bir şok veya gerilimin, ülke risk primini (CDS) yükselteceği, TL’de değer kaybını tetikleyeceği, sıcak paranın çıkışının hızlana-bileceğine işaret ediliyor. İç siyasi şokların da sıcak para çıkışını tetikleyici rol oynayabileceğini belirten uzmanlar, muhalefet siyasetçilere yönelik mahkeme kararları, otoriterleşme algısı gibi gelişmeler ve kutuplaşmayı “kurumsal risk” algısını güçlendirecek faktörler olarak dile getiriyor. İç şoklar ve jeopolitik risklerin birleşmesinin çift taraflı vuruşla hem risk iştahını düşüreceği hem de yurt içi güven erozyonuyla mevduat kaçışını tetikleyebileceği vurgulanıyor. Piyasalar, önümüzdeki dönemde jeopolitik ve siyasi gelişmeleri yakından izliyor. Analistler, rezerv birikiminin sürdürülmesi ve yapısal reformların hızlandırılmasının, sıcak para kaynaklı kırılganlığı azaltmanın en etkili yolu olduğunu belirtiyor. Türkiye, yüksek sıcak para stoku nedeniyle “sudden stop” (ani durma) riskiyle karşı karşıya kalmaya devam ediyor.