Durumu idare etme senaryosunun şansı ne kadar?

Durumu öylesine, zorlukla, tuhaf biçimde de olsa idare etme senaryosu (muddling through) mevcut iki senaryodan birisi mi? Kesinlikle hayır. İdare etme senaryosunda dahi seçimden sonra biraz daha oyalanıp sonunda yapılması gerekenlerin yapılması kaçınılmaz bir sonuç. Tartışılabilecek tek konu IMF olmadan işin içinden çıkılıp çıkılamayacağı ki IMF’siz opsiyonda da radikal ve kapsamlı bir büyüme stratejisi değişikliği elzem. Bu da elbette sanayi ve tarım politikalarında köklü değişim anlamına geliyor. Bunların makro perspektifin içinde yapılması gerekiyor ve bankacılığın yeni stratejiye destek olabilmesi için borç yükünün azaltılması gerekecek. İşte zaten IMF opsiyonundan bahsetmenin anlamı bu. Yüksek miktarda kaynak için başka adres bulmak çok zor.

Peki o zaman şahsen daha yüksek olasılık verdiğim idare etme senaryosunun dayanağı nedir? İki dayanağı var. Bir, iş çevriminin kendi içselleşmiş dinamiği gereği bir toparlanma olacak. En azından baz etkileri nedeniyle rakamlar daha şık görünecek. Hangi rakamlar? Enflasyon ve GSYH büyümesi. Sektörel endekslerde durum o kadar cazip olmayabilir. Ancak bunların olması için de kurun makul seviyede seyretmesi ve öngörülebilir kalması, enflasyonun düşmesiyle birlikte politika faizinin düşürülmeye başlanması şart. İki, bu duruma destek Fed’den geldi. Fed’in artık faiz artırması da kolay kolay miktar sıkılaştırmasına devam etmesi bilanço küçültmesi de pek olacak iş değil. Fed’in enflasyon hedefini esnetmek üzere Bernanke’nin de üzerinde çalıştığı bir enflasyon hedeflemesi değişikliğine gideceği, buna göre yeni Taylor Kuralı veya benzerinin enflasyondaki artışlara hemen cevap vermeyecek şekilde tasarlanacağı görülüyor. Bilanço küçülmesi zaten sona eriyor ve faiz zaten artmayacak. Son değişiklikle beraber Fed kalıcı bir para politikası nötralitesine gitmeyi planladığını gösterdi. Bu gelişme ve ECB’nin sabit hali gelişmekte olan piyasalardan bazılarının elini biraz rahatlatabilir. İki dayanak bunlar. Ancak bunlar oldu diye eskiye dönüş veya gerçek bir canlanma kolay kolay gerçekleşmez. ‘Muddling through’ senaryosu üç ay öncesinin senaryosu ve “daha kötüsü olmaz, hatta biraz canlanma olur” demekten öteye köklü bir önerme içermiyor. Bu senaryoya daha fazla ağırlık veriyorum ama sadece ve sadece idare lambası yanarken yapılacakların hem özel sektör hem dış alem yatırımcısı için ikna edici bir yön değişikliğine işaret etmesi halinde. Özetlersek, beklemekle kendiliğinden geçip gidecek bir kasırgadan bahsetmiyoruz. Hafifletici dinamiklerin çalışmaya başlayacağını söylüyoruz.

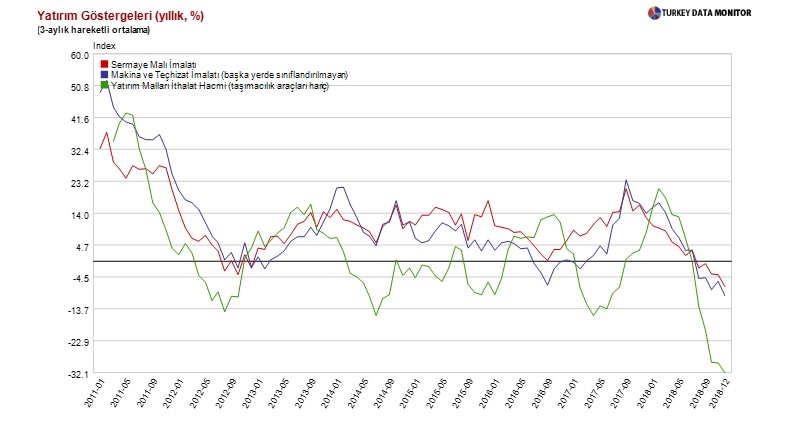

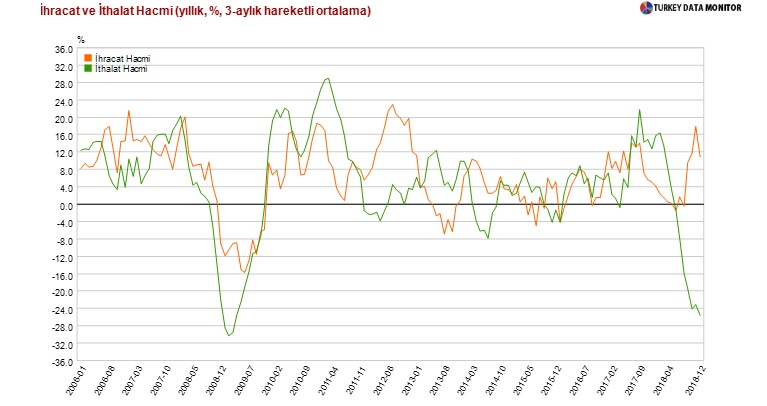

Peki başlıyor mu? Mali piyasalardaki olumlu hava dışında pek de başlayan bir şey yok henüz. Birkaç olgu sayalım. Bir, devletin nihai tüketim harcaması üçüncü çeyrekte yüzde 7,48 arttı. Bu çeyrek daralmaya çeyrek kala çeyreğiydi. Aslında son 18 çeyreğin 16’sında söz konusu harcamalar artmış ve tepe noktasına üç özel çeyrek dönemde ulaşmış görünüyor: 2015 son çeyrek yüzde 11,4, 2016 ilk çeyrek yüzde 12,4 ve ikinci çeyrek yüzde 15. Hala döngü karşıtı biçimde hareket ediyor çünkü 2018 üçüncü çeyrekte bile gayri safi sabit sermaye oluşumu eksi yüzde 3,8 iken 7,48 artış var. Yani kaç çeyrekten beri bir yumuşatıcı, şoku absorbe edici etki yapıyor veya büyümeyi fazlasıyla ateşliyor. Ne kadar daha sürebilir? İki, ithalat-ihracat hacimlerinin üç aylık hareketli ortalaması bize en son aralıkta yüzde 25,7 ithalat daralması bildiriyor. İthalatta düşüş Haziran 2018’den beri her ay biraz daha hızlanarak sürüyor. Evet, aralıkta ihracat artışı aynı ölçüte göre yüzde 10,9 ve yüksek. Ancak dış açıktaki asıl hikâyenin net biçimde iç talep daralması olduğunu görüyoruz. Enerji ve altınla düzeltildiğinde cari fazla vermenin en önemli nedeni bu. Tarihi verilere göz atınca eğilimin 6 ayda tersine dönebildiğini görüyoruz ancak seçimden sonra ne olacak da güçlenmeye devam eden trend oluşumu kırılıp tersine dönecek bilemiyoruz. Üç, sermaye malı ithalatı hızla düşüyor ve aralık ayında yüzde 32 düşüş var. Sermaye malı üretimi de haliyle daha gecikmeli biçimde ve daha yavaş azalıyor. Düşüş oranı aralıkta yüzde 7,23. Dört, sanayi üretimiyle eş dönemli korelasyonu zayıflasa da orta vadede yön tayin edebilecek bir gösterge sayabileceğimiz elektrik tüketimi 2018’in son çeyreğinde de ortalama yüzde 2 aşağıda. Beş, suni biçimde canlandırılması hem arz hem talep hem risk hem maliyet açılarından mümkün olmayan kredi cephesinde manzara son derece açık. Özel bankalarda kredi büyümesi 22 Şubat haftası eksi yüzde 8,2 (küçülme) kamu bankalarında artı 17,94 (büyüme). Kesinlikle sürdürülebilir bir politika gibi görünmüyor.

Demek ki zaman kazanılsa, ‘muddling through’ 6-9 ay ek süre sağlasa bile –hatta sadece ve sadece IMF’ye gitmek zorunda kalmamak için dahi- köşeli, radikal, kapsamlı, ikna gücü yüksek bir “teknik” ve “ekonomi politik” program lazım. Mümkün mü? Fazla bir örnek yok ama neden olmasın? Kaynak ihtiyacı ilk elde baki kalır fakat yapılırsa olur.