Enflasyon çok önemli

Enflasyonun neyi ölçtüğü bundan 10 yıl kadar önce İngiltere’de tartışılıyordu. Gerçekten alım gücündeki erozyonu ölçüyor muydu yoksa herkesin –her harcama grubunun- enflasyonu kendisine göre miydi? Enflasyon yüzde 3 dendiği zaman bu gerçekten böyle miydi yoksa Britanya sakinlerinin çoğunluğu için sokakta yaşanan enflasyon yüzde 5 miydi? Aşağı yukarı böyle bir ‘endeks sayıları turnuvası’ tartışmasıydı. Türkiye’de durum biraz farklı. Enflasyon genellikle ilk bakılan ve o kadar da hassas olunan bir gösterge değil. Genelleştirilmiş ‘para illüzyonu’ yaşandığı söylenebilir. Hem çok sayıda şirket hem de hane halkının önemli bölümü nakit girişi odaklı. Enflasyon uzun süre tek haneye demir atmış olmakla beraber hep yüksek tek hanede olduğu için de bu böyle. Yani enflasyon 8 mi 10 mu o kadar da hissedilmeyebilir. Enflasyon yüzde 2 ise 3 olunca hissediliyor da 7-8-9 farkı o kadar da anlaşılamayabiliyor.

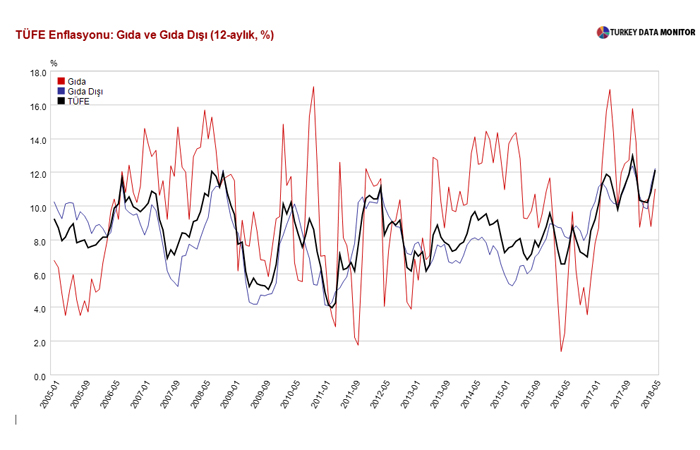

Daha çok yerli/yabancı yatırımcının ‘denge reel faiz’ hesabında kullandığı bir değişkene dönüştü. Oysa ki enflasyon çok önemlidir. Dolar kuru kaça yükseldi sorusu –aslında sepet kur elbette- da çok önemlidir ancak bu enflasyonun önemini gölgelememeli. Hem ikisi kurdan enflasyona –ithal emtia/girdi fiyatlarıyla birlikte- geçiş katsayısı hayli yüksek olduğu için birbirine bağlı hem de kaçınılmaz olarak faizi de etkiliyor. Yüksek enflasyon yüksek faiz demek. Üstelik yüksek enflasyon daha yüksek reel faiz anlamına da gelebilir. Tersinden –güven tesisine bağlı olarak- yüksek enflasyon ortamında yüksek nominal faiz gelecekteki reel faizi düşürmeye yarayabilir. Yüksek TÜFE tüketim teşvik edildiği, talep çökmediği sürece maliyet artışları nihai ürün fiyatlarına yansıtılabiliyor demek ve eksik rekabetle de ilgili. Zaman zaman Y-ÜFE ve TÜFE arasındaki makasın açılması yanıltmasın. Günün sonunda bu ikisi arasındaki etkileşim güçlü. Enflasyonun yaygınlığı ve yapışkanlığı da önemli.

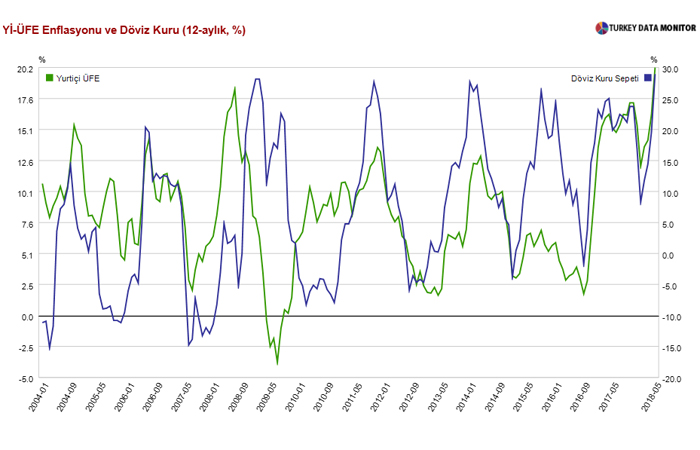

Açık ki Y-ÜFE’de kur geçişkenliği artık maksimum düzeyde. Gıdadaki artış da ulaştırmadaki artış da kur bağlantılı. Kurda gerileme yapılmaz, fiyatlardaki vergi bölmesi düzenlenmez ise yüzde 14’te –şimdilik- tepe yapacak görünen enflasyonun yılın ikinci yarısında belirgin biçimde düşmesi beklenemez. Enflasyon verisi kur geçişinin etkisini gösteriyor ve bu geçiş anında gerçekleşiyor. Ancak kurun bu seviyesinde haziran enflasyonunun da yüksek gelmesi beklenir. Kısa vadede belirleyici yine TCMB olacak. Y-ÜFE grafiği maliyeti yansıtan üretici fiyatlarının kura adeta ‘yapışarak’ yükseldiğini ve son 15 yılın zirvesine ulaştığını gösteriyor.

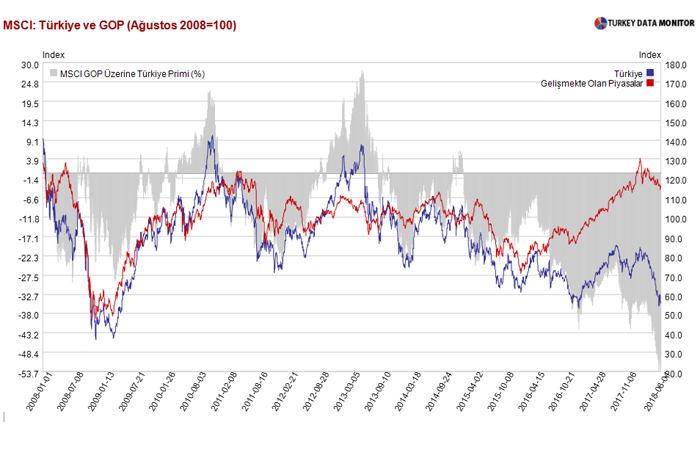

Petrol fiyatındaki artış henüz tam olarak yansımadı. Dolayısıyla enflasyonun daha gidecek yeri var. Mesele şu: Tepe yaptıktan sonra düşecek mi, hangi hızla düşecek, nereye kadar düşecek? Burada reel faizin nerede dengeleneceğini enflasyon kadar enflasyona karşı kısa vadede ne yapıldığı da belirleyecek. Aksi takdirde ‘otomatik düzeltme’ beklenecek ama bu alternatifin gerçekleşmesi talebin (fiyatların) kendiliğinden hızla aşağıya gelmesi demek. Bu durumda varlık fiyatlarına yönelik nahoş beklentiler gerçekleşebilir. MSCI-Türkiye ve gelişmekte olan piyasalar (GOP) grafiği nisan ortasından bu yana oluşan eğilimi gösteriyor. Oysa ki yüzde 4,7-5,2 arasında tahmin edilebilecek potansiyel büyüme kadar büyüyerek dengeleri tutturmak hala mümkün olabilir. Enflasyon sadece tüketici algısı açısından değil varlık fiyatlaması açısından da kritik bir değişkene dönüştü.