Finansal döngü mü, kalıcı durgunluk mu, borç süper döngüsü mü?

2007 yılının ağustos ayında ortaya çıkan ve 2008 Eylül ortası (Lehman) inkâr edilemez hale gelen büyük finansal kriz 10 seneye yayıldı. Bu dönemde ekonomistler parçalı analiz yenilemesine yöneldiler. Finansal mimaride de başlangıçta düşünülen radikal yenilenme olmadı. Yine de büyük ve sürükleyici ekonomik-politik fikirlerin ortaya çıkmadığı bu dönemde ana akım iktisadın kendisini kısmen yenileme çabası içinde olduğunu söyleyebiliriz. Eski “uzun dalgalar” veya kapitalizmin tipik döngüleri ya da ‘Minsky anı’ gibi tema haline gelmiş düşüncelerle akrabalık gösteren bazı hipotezler ortaya atıldı. Kalıcı (veya sürekli) durgunluk hipotezi (Summers); borç süper döngüsü (Rogoff) veya BIS’in finansal döngü hipotezi bunlardan bazıları. Bu hipotezlerin ortak özelliği ekonominin kendi kendine dengeye gelmeyebileceği, daha uzun dönemli bir bakışın benimsenmesinin gerektiği, mevcut modellerin gözden geçirilmesinin ihtiyaç haline geldiği noktalarında toparlanabilir.

Kalıcı durgunluk hipotezi talebin kriz öncesinde de yetersiz hale geldiği noktasında düğümleniyor. BIS’ten Claudio Borio’nun anlatımıyla yapısal toplam talep yetersizliği ve aşırı finansallaşmadan kaynaklanan bir denge faiz oranı düşüşü yaşanıyor. Talep yetersizliğinin nedenleri arasında teknolojik ilerlemeden doğan makine-teçhizat yatırımı yetersizliği, son 40 yılın eğilimi olan servet ve gelir eşitsizliğindeki artış ve yaşlanan nüfus gösterilebiliyor. Ekonomi politik dilinde şunu söyleyebiliriz: Birinci Petrol Krizi (1973) sonrası finans sektörünün şişmeye başlaması –hatırladığım en eski gözlem 1975 yılında yazılmış Wallerstein okulundan bir öğrencinin aşırı finansallaşmaya dikkat çeken sosyoloji dokümanıdır- ve sosyal uzlaşının –New Deal- bitirilmesidir. Yani ABD’de işçi sınıfının gelir dağılımının bozulmasına fazla itiraz etmeyeceği saptamasıyla SSCB’den korkmaya gerek kalmadığı gözlemi örtüşmüştür. Bu noktadan sonrası ABD, İngiltere ve bazı öncü ülkelerde başlayan neoliberal dalgadır. Daha yakın döneme gelirsek 2000’lerin başından itibaren talebin yapısal olarak yetersizleşmeye başladığı ve bu durumun 2007-09 sonrası kalıcılaştığı iddiasıyla karşılaşırız. Demek ki denge faiz düşük kalmaya devam edecek, denge reel faiz sıfır belki de negatif seyredecektir.

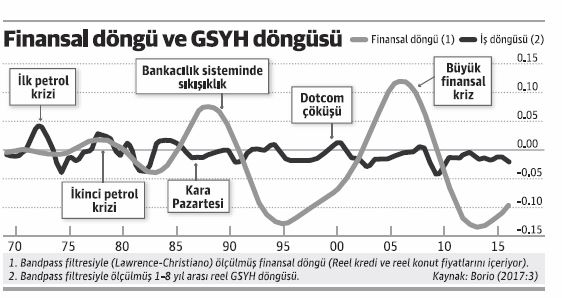

Finansal döngü hipotezinin bir farkı bu: Denge reel faiz pozitif olmalıdır çünkü talep canlanmaktadır. Ancak kanımca daha önemli olan nokta finansal döngü ve reel sektör döngüsünün örtüşmediği ve finansal döngülerin daha uzun süreli, daha kalıcı ve verimliliği düşüren sonuçları olduğu iddiasıdır. Bu iddiaya aşırı finansal (kredi) genişlemesinin kaynakları yanlış sektörlere dağıtarak –inşaat, gayrı menkul geliştirme gibi-verimliliği düşürmesidir. 20. yüzyılın başında iddia edildiği gibi finans ve reel sektör iç içe ortak bir yapıya bürünerek tek bir iş çevrimi yaratmamakta, finans özerk hareket ederek reel sektörü ardından sürüklemektedir. Verimliliğin aşırı risk alınan, aşırı kredi büyümesi yaşanan/yaşatılan, aşırı likidite pompalanan ‘boom’ dönemlerinde potansiyel olarak düşmesidir ki kriz dar anlamda atlatıldıktan sonra bile canlanmanın yavaş seyretmesine neden olmaktadır.

Toplam talebin, 2007-09 öncesinde de zaten yapısal olarak azalmakta olduğu iddiası o dönemde Çin öncülüğünde yaşanan emtia süper döngüsüyle çelişiyor –ki bu döngüde de emtia gelecek piyasalarının derinleşmesinin payı vardı. Global toplam talep yetersizliğinden ziyade –Keynes’in de yararlandığı ama daha geriye giden bir fikir; mesela Rosa Luxemburg- belki asimetrik ve birkaç gelişmiş ekonomiye has bir döngüden bahsedilebilir. Öte yandan, döngü kavramının da birden fazla anlamı ve sonucu var. Örneğin krizden çıkış tamamlanınca faizler döngü boyunca ulaştıkları tarihsel ortalamaya mı geri dönecek (mean-reversion), daha uzun bir dönemin ortalamasına mı yakınsayacak veya kriz öncesi döngü tarihinin tepe noktasına mı yaklaşacak? Tepe noktasına geri dönecek –yani döngünün tam simetrik olduğunu ve döngüyü sürükleyen değişkenlerin de aşağı yukarı eski seviyelerine döneceğini, her şey yerli yerine oturunca yeni parametre uzayının eskisine benzer olacağını iddia etmek- bir seriden mi bahsediyoruz? Yoksa dikkatle tahmin edilebilecek –mi? – bir ‘ortalamaya geri dönüşten’ mi bahsediyoruz? Ortada bir yer söz konusu olabilir.

Global faizler açısından konuşursak belki de ne eski tepe kadar yüksek ne de kalıcı durgunluk hipotezinin iddia ettiği şekilde sıfır/negatif reel faiz söz konusu olacak. Yükselme olasılığı fazla; ama abartmamak gerekebilir çünkü başka faktörler var. Yeni teknoloji ürünlerinin yaratacağı talep hareketi, enerji girdisi fiyatlarının enflasyon etkisindeki değişim, merkez bankalarının koordinasyonu ve varlık/yükümlülük fiyatlarındaki olası etkinin dikkate alınması ilk akla gelen öğeler olabilir.