Grafiklerle kısa kısa

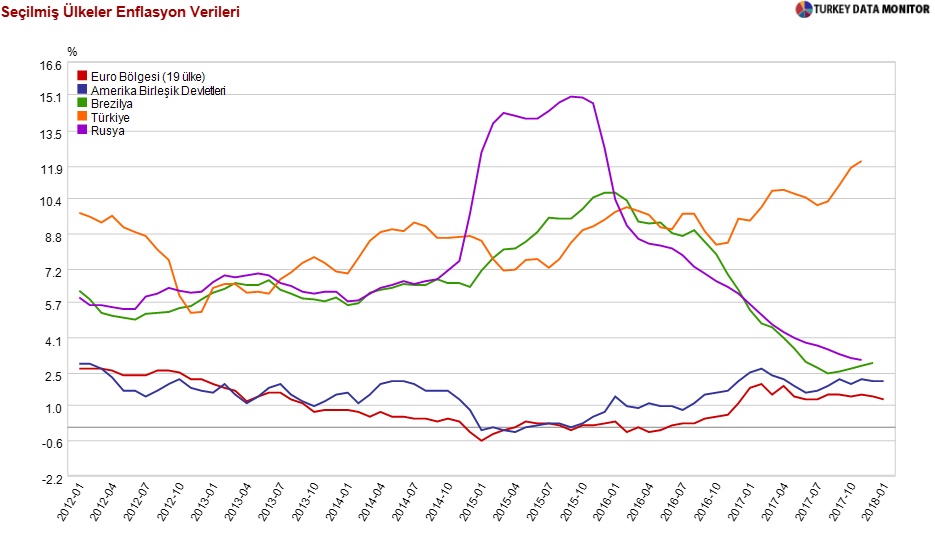

Analiz yapmıyor, sadece bazı ‘stilize olguları’ sıralıyorsanız uzun bir yazı yazmaya gerek olmayabilir. Bakalım. İlk grafikte seçilmiş ülkelerin enflasyon oranları var.

Bilindiği gibi Euro alanı ve ABD uzun süre kendi standartlarına göre dahi çok düşük enflasyonla ve bazen negatif faizlerle yaşadı ve enflasyon yeni yeni yükseliyor –ki o ülkeler için uzun zamandır arzulanan bir gelişme. Bizdeki enflasyonun geçen ay baz etkisiyle düşmüş olması yanıltmasın. Yıllık bazda biraz daha düşecek ama çekirdek enflasyon oldukça inatçı. Kredi verilecek ve tüketici canlı tutulacak ise yüzde 9-10 aralığına –kur ve daha fazla petrol fiyatı artışı olmaksızın ve gıda yardım etse bile- yerleşmek hiç de gerçek dışı değil. Enflasyon artık plato atlamış, trendini 1,5 puandan biraz fazla yukarı atmıştır. Yine de tek hanede kalabilir ama az bir farkla.

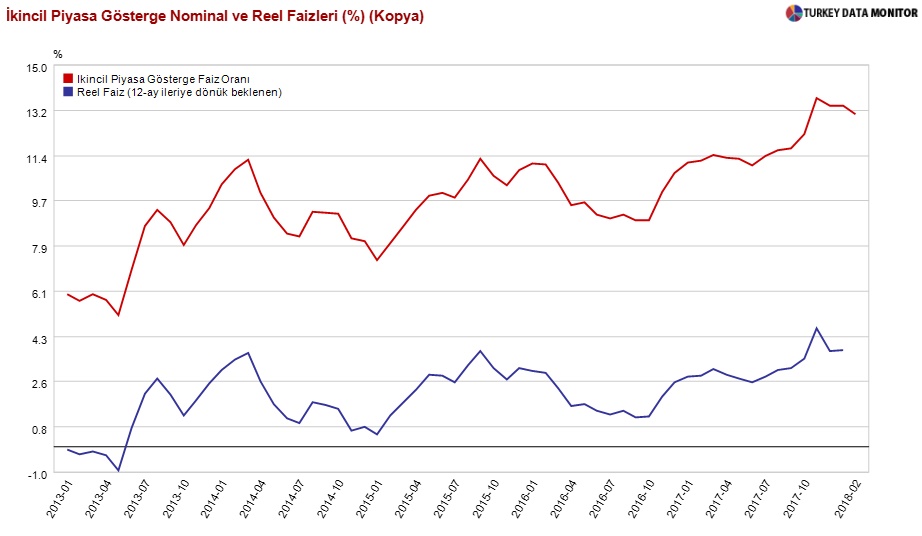

Bir başka grafikte ikincil piyasa gösterge nominal faizi ve 12 ay önceden beklenen (ex ante) reel faiz var. Şu anda gösterge faiz yüzde 13,08 ve beklenen reel faiz yüzde 3,81. Büyüme hızının 2018’de başka hiçbir değişiklik olmazsa sadece baz etkisiyle düşerek yüzde 5’in biraz üzerine çekileceği –ki hala yüksek, diğer etkilerle de yüzde 5’in biraz altına gerileyeceği tahmin edilebilir. Bu durumda yüzde 3,81 beklenen reel faiz beklenen büyüme hızından 1 puan daha düşük oluyor. Bu reel faiz çok fazla borç ödemesi olan ve hala yüksek cari açık veren bir orta gelişkinlikte “küçük açık ekonomi” için –bu teknik bir laf- denge sayılabilecek sınırların içinde ve sert bir şok yaşanmazsa prensipte yabancı yatırımcının risk primini karşılayabilir. Burada önemli olan enflasyon sürprizi olmaması, yani 12 ay sonra bugün beklenen reel faizin gerçekleşen reel faizin fazla altına düşmemesi.

Geçmişte bu olmadı değil. Yabancı yatırımcı için TL reel faiz doğrudan o kadar önemli değil; nominal faizin yükselmeyeceğinin işareti olarak ve mevcut reel faiz/nominal faiz bileşiminde yapacağı yatırımın kur hareketiyle erimeyeceği beklentisinin bir nişanesi olarak önemli. Bernanke 22 Mayıs 2013’te konuşup varlık alımlarının azaltılacağını açıkladığı zaman başlayan “taper tantrum” sırasında TL cinsi beklenen reel faiz negatif idi: Mayıs 2013 için eksi 0,92. ABD 10 yıllıklarının tıpkı 2013 yazında olduğu gibi yüzde 3’e yükseldiği bugün TL beklenen reel faiz yüzde 3,91. Arada 5 puana yakın fark var. Ama enflasyonda farklı denmesin; elbette fakat reel faizden bahsediyorum. Bu farka “güvence kuşağı” diyebiliriz. Başlamış olan hareketi emebilir. Artık açık ki Fed geliyor ve 2018’de benim de bir ara yakınlık duyduğum 3 değil 2 kere faiz artırımı beklentisi geride kaldı: 3+2’den ve bilanço küçülmesinden birlikte bahsediyoruz.

Reel faiz çok önemli. Verilere bakarsak ne zaman ki beklenen reel faiz eksiye düşmüş, hatta ne zaman ki artı yüzde 1’in altına gelmiştir, o zaman dış finansmanda sorun çıkmıştır. Kur yukarı atmış ve gecikmeli cevap yüzünden faiz olması gerekenden de fazla yükseltilmek zorunda kalınmıştır.

Bu açıktır. İki kere iki dört yani. Peki makul, dengede sayılacak reel faizle iş bitiyor mu? Elbette hayır. Kurumsal ve siyasi istikrar, büyüme, büyümenin kalitesi ve sürdürülebilirliği, dış açık ve elbette enflasyon önemli. Daha mikroya girmeden bunlar söylenebilir. Hiç uzatmadan seçilmiş ülkeler enflasyon grafiğinde şu an için öne çıkan iki gelişmekte olan piyasanın, Brezilya ve Rusya, enflasyon eğilimlerinin Türkiye enflasyonunun çizgisiyle kıyaslamasına görsel olarak bakmak yeter. Bu iki ülkede enflasyon yüzde 15’lerden (Rusya) üç yıl içinde ve yüzde 11’lerden (Brezilya) iki yıl içinde yüzde 3’lere gerilemiş vaziyette. Demek ki olabiliyor.

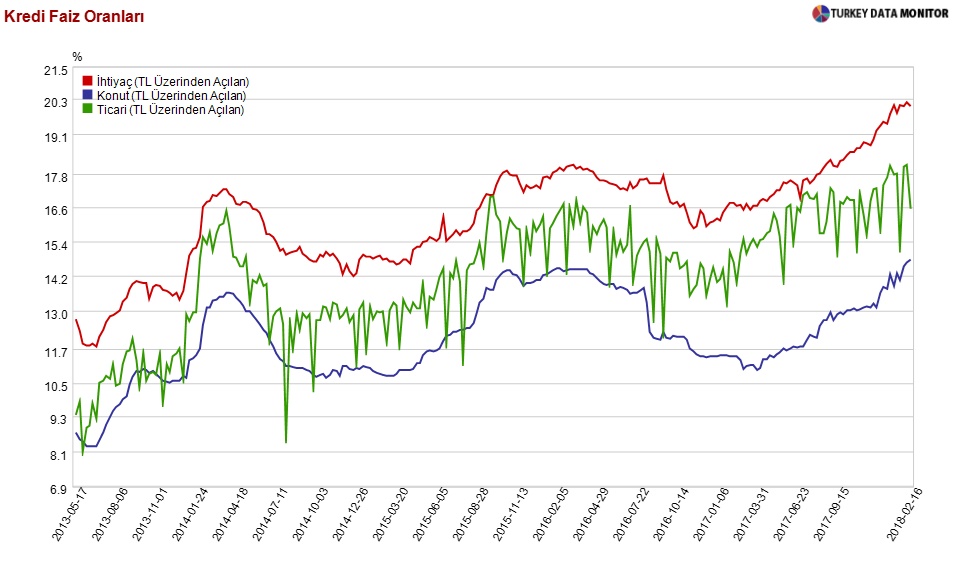

Ya kredi faizleri? Grafik açık. Artmaması yeterlidir. Nasıl düşer? (a) İçeride kredi riskini kamuya aktarırsanız (b) ABD’de faizler aşağıya yönelirse (c) Bankaların dış kaynak maliyetleri artmazsa –yani sonuçta ülke risk primi azalırsa- düşebilir. Veya enflasyon düşerse düşecektir. Ancak enflasyonu gerçekten düşürmeye kalkarsanız şirket karlılıkları da milli gelir hesapları da faizden yakınan tüketici de hayli sert biçimde etkilenir. Yıllar önce yapısal olarak düşürülmeden ‘düşürülmemesi’ gerektiği kanısına vardım. Yapısal olana asla sıra gelmediği için böyle kalacak gibi görünüyor. Yapısal olanın kaçınılmaz olduğu kaçınılmaz hale gelmeden asla kabul edilmeyeceği için sürekli bir ‘kısa vadelerden oluşan uzun döngü’ halinde seyrediyoruz.