İki senaryo

İki senaryo var. IMF veya değil. IMF'siz senaryonun dayanakları belli. Fed, ECB ve petrol fiyatı yardım edecek, yeni kur şoku olmayacak, enflasyon haliyle düşecek ve yılın ikinci yarısı bankaların dış kaynak maliyetleri daha fazla yükselmeyeceği için talep çekişli kredi canlanması yaşanacak.

Burada iki versiyon var. İkinci yarı büyüme zayıf kalacak ve enflasyon yüzde 13'e kadar düşecek. Bu durumda cari 3.68 beklenen reel faiz daha da yüksek gerçekleşecek çünkü şu anki enflasyon beklentisi yüzde 15,9. Bu olursa mevcut reel faiz kuru dengede tutar. Üstelik ikinci yarıda Taylor Kuralı gereği -buna bakarsak- en az 500 baz puan faiz iner. İkinci versiyonda canlanma üçüncü çeyrekte başlayacak. Bu, "konsensüs" görüş. Yani yılın ikinci yarısı pozitif büyüme olacak, iç talep canlanmaya başlayacak, kredi mekanizması yeniden işleyecek ve enflasyon yüzde 15'i –hatta artık bunun da altını- ziyaret ettikten sonra yüzde 17'yle yılı kapatacak. Şu an 12 ay sonrası için TCMB beklenti anketi yüzde 15,91, 24 ay sonrası için yüzde 12 diyor. İlk durumda hisse senedi değerlemesi müthiş bir hal alır çünkü ıskonto oranı hızla düşecek demektir. Bankalar çarpan/ucuzluk ve canlanma bazında zaten yılın hikayesi olmaya aday. Turizm ve ihracat odaklı firmalar da dikkat çeker. Bu tür raporlar çıkmaya başladı bile.

Kanımca TL ucuz. Yani değeri olması gerekenden az. Bunda bir ölçüde ihracatçıların "bari bundan yararlanalım" talebinin etkisi var. İstenirse 5'e doğru geriletilebilir çünkü fazla değer kaybetmiş, "overshoot" etmişti. Ancak kurun reel olarak değer kazanması durumunda yeniden dengelenmenin ihracat bacağı zarar görebilir çünkü Avrupa parlak değil, Alman büyümesi yavaşlıyor. Dünya yavaşlıyor. Tartılı efektif reel kur avantajına rağmen ihracat ancak ithalat aşırı daraldığı, iç talep çöktüğü zaman hızlı hareket ediyorsa kurun yardımına ihtiyaç var demektir. Denge önemli. Sepete karşı enflasyonun biraz üstünde biraz altında değer kaybı reel olarak önemli kayıp-kazanç yok anlamına gelir. Yeterlidir.

İkinci senaryoya göre reel sektör o derece zorda ki ancak dışarıdan gelecek 75, 100 milyar dolar vs. kurtarır. Bu senaryo IMF kaçınılmaz diyor haliyle çünkü bu parayı başka kimse veremez. Bu paranın hesaplanmasında tonla yanlış var kanımca. Açık pozisyonun tamamına veya bir yıl içinde vadeye kalan reel sektör döviz borcu ödemelerine bakarak "ihtiyaç budur" denemez. Gerçek ve acil ihtiyaç bu kadar değil. Kaynak asıl radikal bir ekonomik yön değişikliği yapılacak, yeni bir büyüme stratejisi çizilecekse -mümkünse- gerekir.

Bu senaryo aynı zamanda şunu söylüyor. Gerektiği halde IMF'ye gidilmezse değil yılın ikinci yarısı 2020'de de en azından durgunluktan çıkılmaz. İlk senaryo doğal iş çevrimine ve dış alem gelişmelerine güveniyor. İkinci senaryo büyüme stratejisinin -vardıysa- barutunu tükettiğini söylüyor.

İkisi de mümkün. ABD'nin resesyona girmediği ama yavaşladığı, global döngünün fazla dik olmayan bir biçimde aşağı döndüğü bir durumda ilki daha olası. Ancak ilk senaryo sorunu çözer mi? Çözmez. İkincisi çözer mi? Olabilir. Sorunu nasıl tanımladığınıza bağlı.

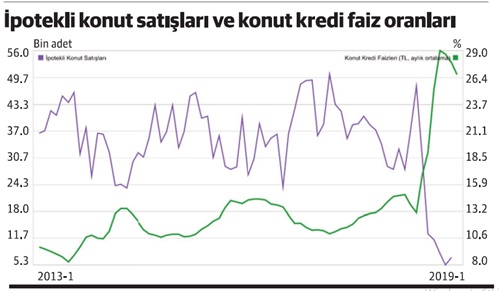

Örneğin konut sektöründe ne olmasının beklenebileceğini kısaca anlatmaya çalışayım. Öncelikle ekim ayındaki kımıldamanın çok önemli olmadığını söyleyeyim. Konut maliyetinde yüzde 30'a varan artış sonrası yeni projelere yoğun yatırım yapmanın mümkün olmadığını da ekleyelim. Böyle bir durumda, yani tek sektöre aşırı yatırım yapılması durumu, getiriler azalır ki azalıyor. Yani iyi bir şey de olsa o iyi şeyin dahi fazlası iyi değildir. Faizlerin ciddi biçimde düşmeye başlaması halinde dahi iki şey olur.

Birincisi sermaye diğer sektörlere kayar ve aşırı şişen konut sektörü birkaç sene geride kalır. İkincisi hem konut kredisi faizleri düşeceği hem de bazen 'monetary overhang' oluşacağı -Lehman sonrası dünya - bazen de zaten asla tam kaybolmayan talep 'pent-up demand' haline gelip aniden serbest kalacağı için konutlar hızla satılmaya başlar. İkili düzeltme olursa yaklaşık üç yılda stoklar bayağı erir, diğer sektörlere kayma da mesafe almış olur. Bu noktada 'investment hangover' lafını edebiliriz. Asimetrik bir toparlanma gerçekleşir. Böylece kamu ciddi bir adım atmadan (dahi) sermaye kendisi getiri tuzağından kurtulmak için otomatik bir kayma yaratır. Bu kayma üretim fonksiyonunun üzerinde yer değiştirmeden ziyade fonksiyonun kendisinin kayması şeklinde de olabilir. Bu sonuncusu piyasanın otomatik düzeltmesine biraz fazla güvenmek anlamına gelse de bir miktar gerçekleşebilir. Bunların olması için risk priminin ciddi ölçüde düşmesi, enflasyon beklentilerinin gerilemesi/enflasyonun düşmeye başlaması, (konut) faizlerin(in) bugünkü seviyenin yarısına gerilemesi gerekir. Bunların olması için de kurun stabilize olduğuna ikna olunması elzemdir. Dünya gelişmekte olan ülkelere ve enerji ithalat faturası yüksek olan ülkelere avantaj sunuyor gibi. Yararlanmak gerekir.