İki Trilemma

Trilemma dilemma’nın üçlü olanı. Parasal trilemma biliniyor: Uluslararası sermaye akımlarına açıksanız aynı anda kuru ve faizi kontrol edemezsiniz. Finansal trilemma (Schoenmaker) bağımsız (ulusal) finansal politikalar, finansal stabilite ve uluslararası finansal entegrasyon üçlüsünden sadece ikisinin bir arada olabileceğini söylüyor. Finansal trilemma, para politikası (faiz) bağımsızlığı, sermaye akımlarına açıklık ve döviz kurunun üçünden sadece ikisinin kontrol edilebileceğini bildiren Mundell-Fleming trilemmasına ihtiyati makro politikaların bağımsızlığı (sadece içeriye bakarak belirlenmesi), uluslararası finansal entegrasyon ve finansal stabilite üçlüsünden sadece ikisinin mümkün olduğunu ekliyor. İki trilemma iletişim halinde. Basitçe sermaye giriş çıkışlarına açık olmak ve uluslararası finansal entegrasyonun bir parçası olmak veri ise, parasal trilemma bize ya kuru ya faizi belirleyebileceğimizi söylüyor. Finansal trilemma da ya makro ihtiyati politikayı ya da finansal stabiliteyi belirleyebileceğimizi bildiriyor. Tekrar edelim: Uluslararası finansal entegrasyon ve sermaye hareketlerine açıklık veri ise, faizi belirlemeye kalkarsanız kuru kontrol edemezsiniz diğer makro ihtiyati politikaları belirlemeye kalkarsanız da finansal stabilite garanti değildir. Öte yandan sermaye kontrolü getirmek veya finansal entegrasyondan çıkmak hiç de öyle kolayca yapılacak işler değildir. Ayrıca nasıl dalgalı kur tüm finansal sorunları çözmenin garantisi değilse sabit kur da değildir, hatta hiç değildir. Sermaye kontrolü sadece çok kapsamlı bir paketin parçası ise ve bambaşka bir global + yerel siyasi sıralanmaya dayanıyorsa –o da belki- işe yarayabilir.

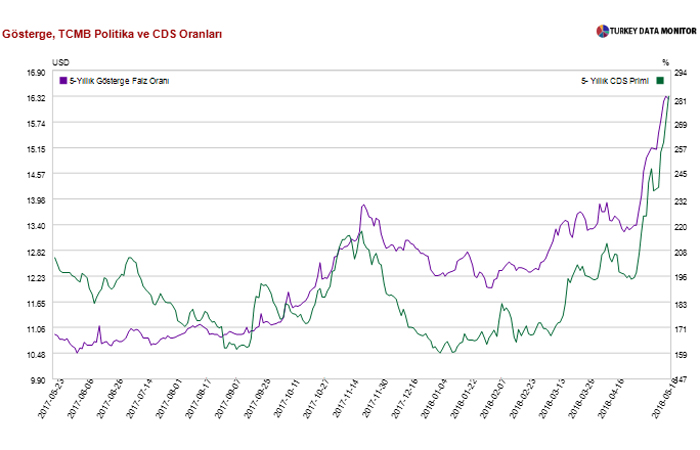

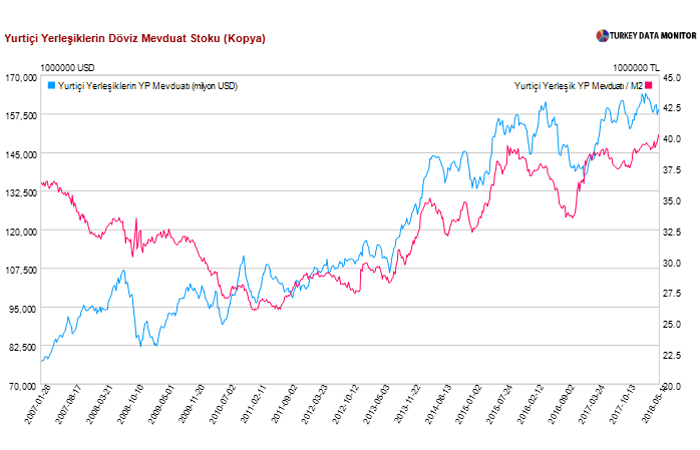

Bu durumda ne olabilir? Genellikle gecikme daha yüksek oranlı faiz artışına yol açıyor. Kura bakarsak hareketin volatilite nedeniyle olmadığını, doğrudan beklenen değer (ortalama) veya seviye ile ilgili olduğunu düşünebiliriz. Gelişmekte olan piyasaların volatilitesi şubat ayında tepe yaptı; TL hareketiyle eş zamanlı değil. Sepet değer kaybı yılbaşından bu yana yüzde 16,6 ancak mayıs başından beri 3 haftalık kayıp yüzde 6,8 oldu. VIX veya bono volatilitesiyle eş zamanlı olmayan hareketin faiz bacağına bakınca –aynı nedenle yabancı satışı- CDS ve bono faizinin el ele hareket ettiğini görüyoruz. Vadeli piyasanın 350 baz puan faiz artışı fiyatlaması daha 10 gün önce bile düşünülemeyecek idi; çünkü bu fiyatlama çok yüksek. Durum açık değil mi? Eskiden olsa buna ‘çıpa taradı’ (loss of anchor) diyebilirdik. Dolarizasyonun hızla artmaması olumlu, ama beklenen değer kaybının çok üzerine hızla çıkan mevcut seviyede bile yerleşiklerin net biçimde döviz satışına dönmemeleri düşündürücü. ‘Aşırı satış’ demek en doğrusu olabilirdi ancak net bir sinyal alınamadığı için durum beklemede.

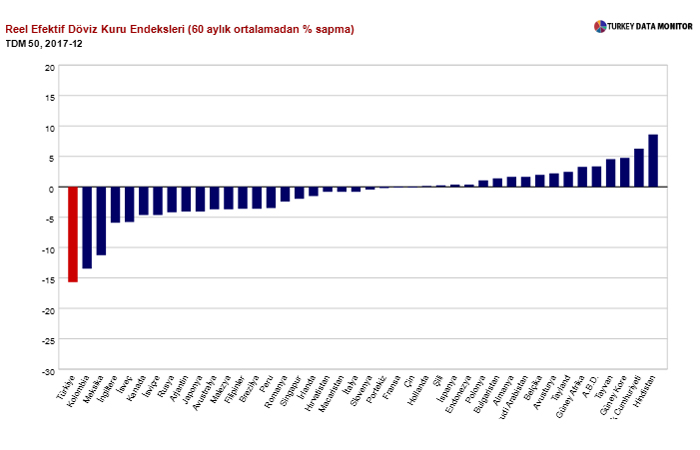

Adeta konsensüs halinde yeniden bir IMF stand-by veya ona denk kendi kendine alınacak önlemlerin eşiğinde bulunduğumuz düşünülmeye başlandı. Bu seferki fark 2008-2009’da olmamamız. Önümüzde global yüksek faiz yılları bulunuyor. Üstelik hem rezervler düşük hem döndürülecek borç çok daha yüksek –2009 için ticari krediler hariç 92 milyar dolar hesaplamıştık, 2018 için 230 milyar dolar söz konusu. IMF 2019 için 270 milyar dolar diyor. Yurt dışında tutulan döviz cinsi varlık ve borçların net pozisyonunun değerleme etkilerini de borcu da cari açığı da içeren uluslararası yatırım pozisyonu GSYH’nın yüzde 53,4’ünde ve bu en kötü seviyesi. Faizler de yüksek ve Lehman sonrasında olduğu gibi dış dünyayla birlikte düşürülmesi söz konusu değil tam tersine artırılması söz konusu. Bu da bizi yeniden finansal trilemma konusuna götürüyor. Cari açığın mart ayındaki finansman biçimi yani rezerv erimesi + net hata noksan kaygıları artırıyor. Böyle devam edemez. Tartılı efektif reel kurdaki 60 aylık ağırlıklı ortalamadan değer kaybı yönünde sapma 50 ülkelik bir panel içinde en yüksek oranda.

Yine de kurdaki son hareketin temellere dayandığı kanısında değilim. Kurun enflasyonun 2-3 puan üzerinde değer kaybetmesini bekliyordum ama bu şekilde “şok” yemesi hiç de gerekli değildi. Şimdi ne olacak? Faiz artırmanın etkisinin olabilmesi için merkezin piyasanın önüne geçmesinin ve IMF IV. Madde raporunun mürekkebi kurumadan, tipik bir IMF önerisi, önden yüklemeli artış yapılmasının gerektiği bir noktaya sürükleniyor gibiyiz. Olan olduğuna göre gelinen noktada rasyonel davranış bellidir.