İthalattaki KKDF’nin yürürlükten kaldırılmasının tam zamanı

2019’a birçok yeni düzenleme ile başladık. Bu yıl diğerlerinden farklı olarak, birçok vergisel teşvikin süresinin de geçici olarak uzatıldığı görüldü. Özellikle otomotiv ve beyaz eşya sektörüne yönelik özel tüketim vergisi uygulaması, 31 Mart tarihine kadar uzatıldı. Bu gelişmeyle, sektörde meydana gelen talebin bu yönde giderilmeye çalışıldığı görülüyor. Diğer taraftan tüketici tarafında, hem beyaz eşya ürünlerine yönelik taksit sayısının arttırılmasının hem de tüketici üzerindeki kredi kartı borçlarına Ziraat Bankası vasıtasıyla ödeme kolaylığı getirilmesinin, azalan tüketici talebini artırmaya yönelik olduğu görülüyor. Konut sektöründe de uzun zamandır benzer uygulamalar ile teşviklerin geldiği biliniyor.

İç talebi canlandırmaya yönelik bu yönde çalışmalar devam ederken, şirketlerin ithalat finansmanı açısından herhangi çalışma yapılmadığı görülüyor. Üretim yapımızın da maalesef ithalata bağımlı olması ithalatı mecburi hale getiriyor. Son dönemde içinde bulunduğumuz politik ve ekonomik olumsuz atmosfer ise ucuz finansman bulma ihtimalini azaltıyor. Nitekim ithalatı kredi ile finanse etmenin maliyetinin % 30’larda olduğu görülüyor. Bu durum da, sürekli kaldırılmasını gündeme getirdiğimiz kaynak kullanımı destekleme fonu (KKDF) bahsinin tekrar açılması için bir ortam yaratıyor.

KKDF en ucuz ithalat finansmanının önüne bir engel oluyor

Dış ticaret ile uğraşanlar KKDF’yi biliyor. Ama asıl bu konuya yabancı olan ve ilk defa okuyan kişileri şimdiden uyarmak isterim. Birazdan bahsedeceğimiz konu maalesef uygulanıyor. İthalatta KKDF, vadeli ithalat işlemlerinde mal bedeli üzerinden %6 oranında alınan bir gümrük vergisi türüdür. İthalatçının, mal bedelini peşin ödemediği veya ödediğini tevsik edemediği durumlarda bu vergi, ithalat aşamasında tahsil ediliyor. Yanlış okumadınız, satıcıya mal bedeli peşin ödenmediği durumlarda, mal bedeli üzerinden % 6 bu vergi tahsil ediliyor. Sadece bu tutar tahsil edilmekle kalmıyor aynı zamanda bu tutar üzerinden de ithal malın tabi olduğu katma değer vergisi (KDV) oranına göre bir KDV tahsil ediliyor.

KKDF, bir başka ifade ile satıcının sağladığı vade avantajından yararlanma vergisi oluyor. İthalatçının, ithal ettiği ürünü paraya çevirdikten sonra satıcıya ödeme yapma avantajını tamamen ortadan kaldırıyor. Yani en ucuz ithalat finansman aracı kullanılamıyor. Bunun yerine ithalatçı şirketler, ithalatın finansmanı için dış kaynak yani banka kredisi kullanma yöntemini seçiyor. Bu da kredi talebinin artmasına ve bunun sonucunda kredi faizlerinin yükselmesi üzerinde bir baskı olmasına neden oluyor.

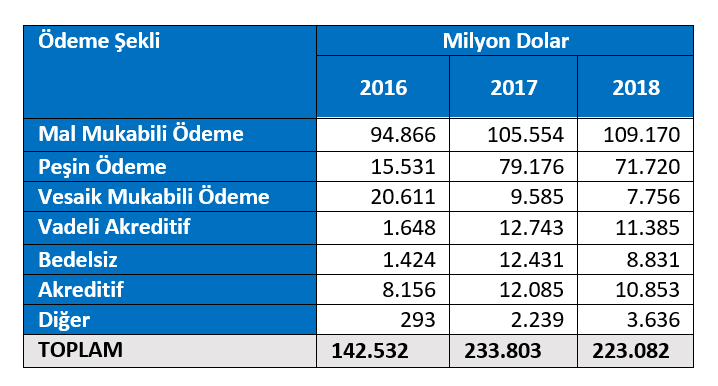

Son dönemde ödeme şekillerine baktığımızda ise vadeli ithalat işlemlerinde bir artış olduğu görülüyor. Bunun ana nedeni olarak, ithalat finansmanında kredi maliyetlerinin daha yüksek olması gösterilebilir. Yani % 6 KKDF ödeyerek ithalat yapmanın daha cazip hale gediği anlaşılıyor.

Kaynak: T.C. Ticaret Bakanlığı 2018 Yılı Aralık Ayı Veri Bülteni

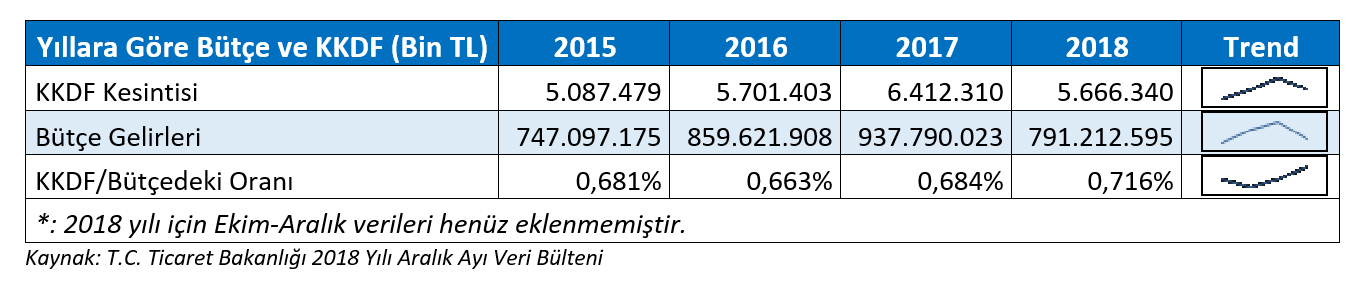

Kaynak: T.C. Ticaret Bakanlığı 2018 Yılı Aralık Ayı Veri Bülteni

Bütçedeki payı yok denecek kadar az

Evet, böyle bir fonun var olması size de garip gelmiş olabilir. Fonun kurulma yılı 1984. O yıllarda finans sektörünü güçlendirmek adına ve satıcıya borç ödeme durumunda oluşacak ülke itibarı açısından bu uygulama anlamlı olabilirdi. Ancak günümüzde artık bu kaygılara yer olmadığını düşünmek gerekiyor. Hatta bu uygulama finans sektörünün gelişmesine engel bile oluyor. Çağdaş finans araçları maalesef ülkemizdeki şirketler tarafından kullanılamıyor.

Örneğin bu yaklaşım nedeniyle günümüzde çok uluslu şirketler tarafından grup içi finansman aracı olarak kullanılan “Nakit Havuzu (Cash Pooling)” modeli ülkemizde KKDF nedeniyle kullanılamıyor. Bu model ile çok uluslu şirketlerin finansman yönetimini tek bir yerde toplayıp grup içinde nakit fazlalarını, nakit açığı olan şirketlere aktarmaları amaçlanıyor. Ancak bu yöntemin önünde Gelir İdaresi’nin KKDF’ye yönelik şekli yaklaşımı yer alıyor. İthalat bedeninin satıcıya ödenmesi yönündeki katı tutumu bazı özel uygulamalar ile yumuşamış olsa bile, bahsi geçen bu yöntemin uygulanması halen mümkün değil.

KKDF’nin hâlâ var olma sebebinin, bütçe gelirleri ile ilgili olup olmadığı belki akla geliyordur. Ancak bütçe gelirleri açısından baktığımızda bu fonun ağırlığı %1 bile değil. Yani bu fon kaldırılsa, bütçede yer almadığının fark bile edilmeyeceğini söyleyebiliriz.

Ne yapılmalı?

İthalatın finansmanının bu kadar pahalı olduğu bu dönemlerde, KKDF’nin kaldırılması en doğru tercih olacaktır. Böylece satıcı tarafından sağlanan en ucuz kaynak sayesinde, şirketler için finansal anlamda bir nefes alma imkânı oluşacaktır. Bu açıdan bu verginin kaldırılmasının tam zamanıdır.

Ayrıca, varlığı hem hukuksal (geçmişte bu konu çok tartışıldı) hem vergileme tekniği hem ticari hayatın gerçekleri açısından tartışmalı olan bu verginin kalkmasının, dış ticaret işlemlerimizin sade ve anlaşılır olmasına da hizmet edeceği açıktır. Çünkü yeni bir yabancı yatırımcının bu vergiyi anlamasını beklemenin oldukça güç olacağını söyleyebiliriz. Aynı bu konuya yabancı olan yerli bir yatırımcı gibi…