Kamu harcamalarında nasıl tasarruf sağlanabilir?

Ahmet ARSLAN - Denetçi, MBA, CPA

Enflasyonla mücadele ve bütçe disiplinine yönelik uğraşların yapılmakta olduğu bu günlerde kamu harcamalarında seyri ve dolayısıyla tasarruf sağlanabilecek kamu harcama türlerinin irdelenmesinde fayda bulunmaktadır.

Uzun yıllar boyunca kamu harcamalarında tasarruf denilince devletin kağıt, kırtasiye, aydınlatma, su, elektrik vb. olağan harcamaları veya kamu personelinin zorunlu ihtiyaçlarına yönelik harcamalara odaklanıldığı ve hatta bu konularda yasal düzenlemeler yapılmış olmasına karşın bunların da hayata geçirilmediği bilinmektedir.

Oysa aşağıda ilgili mali istatistikler doğrultusunda yapacağımız analiz kamu harcamalarında tasarrufun karmaşık bir konu olduğunu ve özel çalışmalara muhtaç olduğunu açıkça göstermektedir.

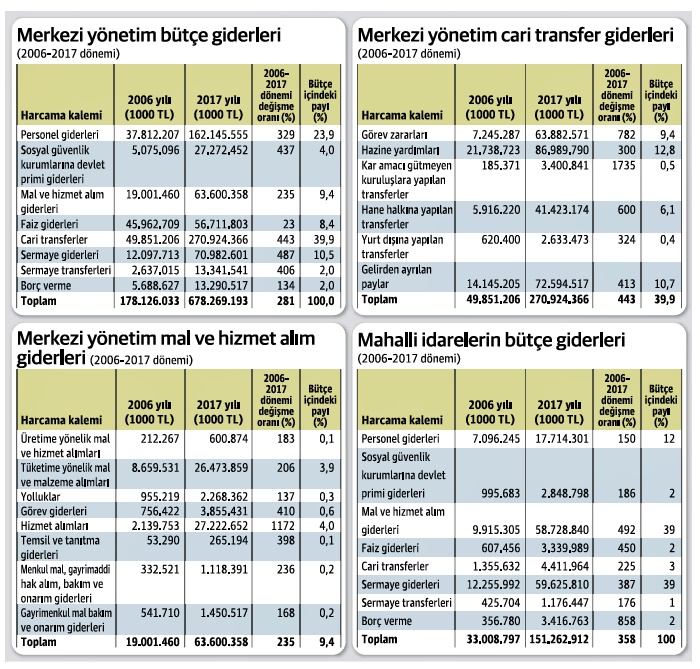

2006-2017 döneminde kümülatif enflasyon oranı %143 olmuştur. Bu dönemde gerçekleşen milli gelir büyüme oranın yaklaşık olarak %40 olduğu dikkate alındığında kamu harcamalarının da bu oranların toplamı kadar %183 oranında artması beklenir. Oysa, gerek merkezi yönetiminin gerekse mahalli idarelerin harcamaları bu oranın çok üzerinde (sırasıyla %281 ve %358 oranında) artmıştır.

Yukarıdaki tablo 1'de görüldüğü üzere 2006-2017 döneminde hemen hemen tüm harcama kalemleri kümülatif enflasyon ve büyüme oranlarının toplamının oldukça üzerinde artış göstermiştir.

Bu tabloda en dikkat çeken harcama kalemi ise cari transferlerdir. Cari transferler karşılığında herhangi bir mal veya hizmet olmaksızın yapılan parasal aktarmalar yani yardımlardır. Tablo 1'de görüldüğü üzere, söz konusu harcamalar 2006-2017 döneminde %443 oranında artış göstererek 271 milyar TL’ye ulaşmıştır. Bu harcamaların toplam bütçe içindeki payı ise %40 düzeyindedir.

Cari transfer harcamaların detayları ise aşağıdaki tablo 2'de gösterildiği şekildedir.

Tablo 2'de görüldüğü üzere, cari transfer harcamalarındaki büyüklük ve artışın ana sebebi teşvik ve desteklemeler dolayısıyla görev zararları ve hazine yardımlarıdır. 2017 yılında bu amaçla yapılan parasal aktarmaların toplam tutarı yaklaşık olarak 150 milyar TL’dir. Bu rakam neredeyse kamu personeline yapılan toplam harcamalara eşittir.

Hazine yardımları kalemi içinde en büyük pay SGK’ya yapılan finansman açığına ilişkin 76 milyar TL tutarındaki transferdir. Söz konusu rakama SGK’ya yapılan 57 milyar TL tutarındaki görev zararı ödemesi dahil değildir. Bu iki rakam toplandığında SGK İşveren (Devlet) payı olarak SGK’ya yapılan aktarma dışında 2017 yılında Hazineden SGK’ya yapılan karşılıksız para transferi 133 milyar TL’yi bulmaktadır. Bu durum kurumsal ve yapısal anlamda sosyal güvenlik reformunun ne kadar gerekli olduğunu açıkça göstermektedir.

Gerek hane halkına gerekse özel sektör işletmelerine yapılan transfer harcamalarında ise kontrol ve denetim noksanlığı bu harcamaların gerçek amacına erişmesine engel olmaktadır.

Kamu personel harcamaları bütçe içinde önemli bir yer tutmakla birlikte toplu sözleşme hükümleri ve yasal iş güvencesinden dolayı söz konusu harcamalarda kesinti yapılması yasal olarak mümkün değildir. Bu harcamalarda tasarruf sağlanması kontrol ve denetim mekanizmaları ve kamu personelinin verimliliğinin arttırılması suretiyle mümkündür.

Personel harcamaları ve cari transfer harcamaları dışında tasarruf edilebilecek diğer bir harcama kalemi ise mal ve hizmet alımlarıdır.

Söz konusu harcamaların seyri ve bütçe içindeki payı ise aşağıdaki tabloda gösterildiği şekildedir.

Tablo 3'te görüldüğü üzere, mal ve hizmet alımı giderlerinin hemen hemen hepsi 2006-2017 döneminde kümülatif enflasyon ve büyüme oranlarının toplamının oldukça üzerinde artış göstermiştir.

Mal ve hizmet alımlarında özellikle taşıt aracı, lüks makam binaları, mefruşat, temsil-ağırlamalarda gözle görülür israf olduğu, satınalmalarda planlama eksikliği ve ihale süreçlerinde usulsüzlükler olduğu bilinmektedir.

2. Mahalli idarelerin harcamaları

Belediye, belediye bağlı idareleri, il özel idareleri ve mahalli idare birliklerini ifade eden mahalli idarelerin harcamaları aşağıdaki tabloda gösterildiği şekildedir.

Tablo 4'te görüldüğü üzere, merkezi yönetimin aksine mahalli idarelerde gerek değişme oranı gerekse bütçe büyüklüğü bakımından mal ve hizmet alımları ile sermaye giderleri ön plandadır.

Sonuç

Kamu harcamalarında tasarruf sağlanması tekdüze bir uygulama ile değil harcamanın türü, yapısı ve bütçe içindeki payına göre farklılık göstermektedir.

Personel harcamalarında kesinti yapılması yasal olarak mümkün olmasa da bu harcamaların gerçek çalışma karşılığı olup olmadığı etkin kontrol ve denetim mekanizmaları yoluyla denetlenerek tasarruf sağlanması mümkündür. Bunun yanısıra, çokça dillendirilen fakat bir türlü hayata geçirilemeyen liyakat ilkesinin bir an önce hayata geçirilmesi suretiyle kamu yönetiminde verimlilik artışı sağlanması büyük bir önem arz etmektedir.

Cari transferlerde kesinti yapılması yasal olarak mümkün olduğu gibi bu harcamaların gerçek amacına hizmet edip etmediğinin kontrol ve denetim mekanizmaları yoluyla denetlenmesi gereklilik arz etmektedir. Aynı durum, gelir dağılımını bozucu etkileri de olan sermaye transferleri için de söz konusudur.

Sermaye harcamaları ile mal ve hizmet alımlarında ise etkili bir tedarik ve ihtiyaç planlaması yapılması ve kontrol ve denetimle ihale/satınalma süreçlerinde usulsüzlüklerin önlenmesi suretiyle önemli düzeyde tasarruf sağlanması mümkündür.