Kredi ve dış finansman

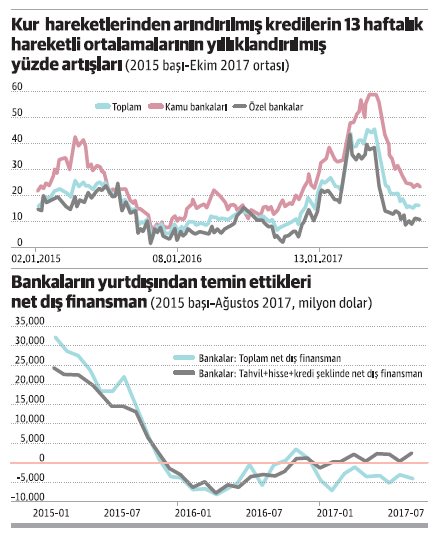

Geçtiğimiz yılın sonlarından itibaren kredi artışı çok yüksek düzeylere ulaştı. Önce kamu bankaları baş çekti. Sonra özel bankalar da kamu bankalarına ayak uydurmaya çalıştılar. Bu hızlı artış mayıs ortalarında zirveye ulaştı; o zamandan bu yana kredi artış oranı sürekli düşüyor. Kur hareketlerinden arındırılmış kredilerin on üç haftalık hareketli ortalamalarının yıllıklandırılmış yüzde artışları incelenince (finansal istikrarı bozabileceği gerekçesiyle yüksek kredi artışına karşı hassas olduğu dönemlerde Merkez Bankası öyle bakıyordu) şu rakamlar ortaya çıkıyor: Mayıs 2017 sonunda toplam kredi artışı yüzde 45.5 gibi yüksek bir değer. Kamu bankalarında zirve noktasına bir hafta sonra ulaşılıyor: Yüzde 59.2: Çok yüksek. Özel bankalarda görülen en yüksek değer ise yüzde 40.5 ve mayıs sonunda: Elbette o da yüksek. Sonra düşüş başlıyor. Ekim 2017 ortasında durum şöyle: Toplamda yüzde 16.6, kamu bankalarında yüzde 24.1 ve özel bankalarda yüzde 11.4 artış var. Dikkat: Özel bankaların kredi artışı, enflasyondan arındırılınca “sıfıra” düşmüş durumda. Daha ayrıntılı seyir ilk grafikte gösteriliyor.

Kredi artışının tüketimi ve yatırımı olumlu etkilemesi beklenir. Elbette tüketimi ve yatırımı belirleyen diğer unsurlarda olumsuz bir gidişat yoksa. Mesela, “önünü görebilmek” ve “oyunun kurallarının ikide bir değişmemesi” gibi unsurlar olumlu yönde seyrediyorsa kredi artışı yatırımlar açısından işe yarar. Bitmedi: Kredi arzının arttığı bir dönem, ekonomin zaten potansiyelinizin üzerinde büyüdüğü bir döneme denk gelmemelidir: Gelirse, hem enflasyonu körükler hem de bizim gibi ülkelerde cari işlemler açığını artırır. Artan büyüme oranı kalıcı olmaz.

Kısacası, ekonomide yatırıma elverişli bir ortam varsa ve ekonomi potansiyelinin üzerinde büyümüyorsa, makro ekonomik açıdan kredi artışının olumlu bir gelişme sayılması normaldir. Elbette “normal koşullar” altında. “Normal koşuldan” burada kasıt “piyasa koşulları” altında bankaların kredi arzını artırmaları”dır. “Piyasa koşulları” derken de illa Kredi Garanti Fonu kaynaklı bir kredi artışının piyasa koşullarına uymadığını belirtmiyorum; uyduğu durumlar da olabilir, uymadığı durumlar da. Başka bir noktaya dikkat çekmek istiyorum. Bankaların kredi açabilmeleri için fon toplamaları gerektiğini belirtmek marifet sayılmaz. Fon derken de mevduat toplamak, tahvil satmak ve yurt dışından kredi almaktan söz ediyorum.

Bu pencereden bakılınca iki temel sorunu var Türkiye’nin: Birincisi, bankaların topladığı mevduat, açtıkları kredi miktarının oldukça altında. Lira cinsi kredi-mevduat oranı yüzde 150! İkincisi, son dönemde bankalar dış kaynak bulmakta eskisi kadar rahat değiller. İkinci grafikte bankaların 2015 başından bu yana her ay itibariyle buldukları net dış finansmanın (taze kaynak eksi geri ödeme) son bir yıllık değeri (milyon dolar olarak) var. Grafik yeteri kadar açık.

Hem bu grafik hem de kredi-mevduat oranı neden özel bankaların son aylarda kredi açısından sert bir fren yaptıklarını gayet net gösteriyor. Farklı bir ifade tarzı da şu: 2017’nin ilk üç çeyreğindeki yüksek büyüme kalıcı değil. Kalıcı kılma çabası, bu koşullarda nafile bir çaba olur ve ekonomik dengeleri iyice sarsar.