Krizden geriye ne kalacak?

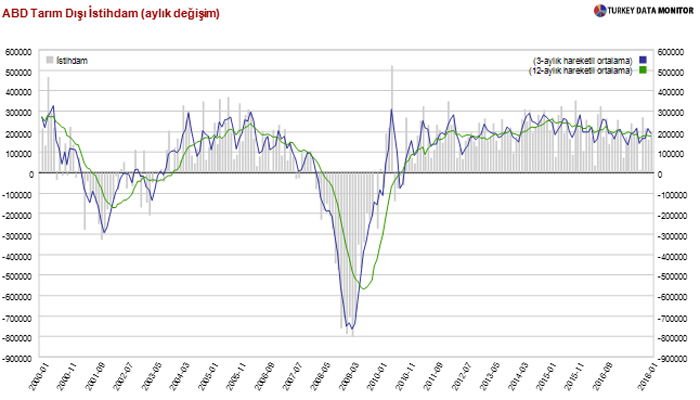

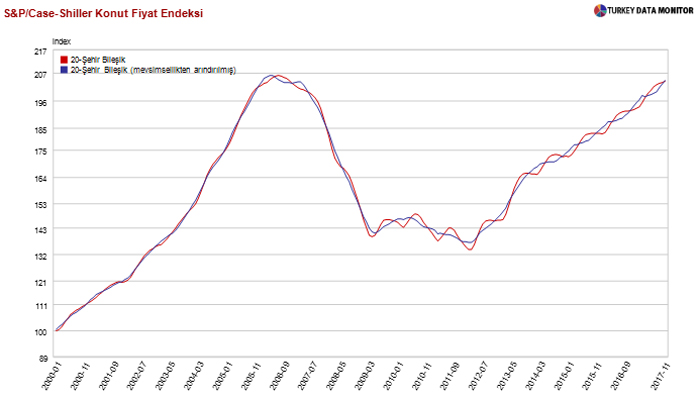

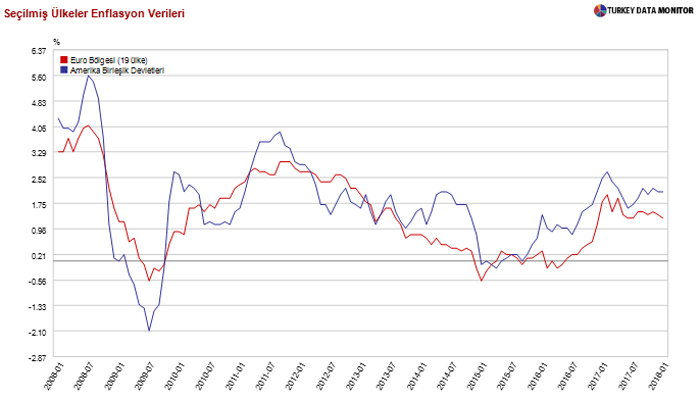

2007 ortasından 2008 ortasına kadar krizin nasıl bir kriz olduğuna bir süre karar verilemedi. Gerçi 1929 depresyonunda da hemen karara varılamamıştı; hatta kapitalizmin eninde sonunda krize gireceği tezleriyle yetişmiş SSCB ekonomistleri bile 1930 sonuna kadar borsadaki çöküntünün reel sektöre yayılıp yayılmayacağı veya hangi ölçüde yayılacağı sorusuyla oyalanmışlardı. Depresyon mu desek resesyon mu derken ya da hatta bazı yorumcuların hemen Lehman öncesine kadar ‘olmayan resesyon’ dedikleri büyük finansal kriz Eylül 2008’de tam olarak patladı. Çıkış neredeyse on yıl aldı ve bu durum –1929’un etkilerinin ABD’de tam olarak 1939’un ilk çeyreğinde sona erdiği görüşünü kabul edersek- süre açısından 1929’a çok benziyor. “Kriz nerede çıkarsa orada sona erer ve ABD’deki resesyonların 9/10’u konut bağlantılıdır” saptamalarından ilerlersek, evet, Case-Shiller endeksinin son hali bu işin bittiğini gösteriyor. Üstelik tarım dışı istihdam –ilk yıllardaki ‘iş gücüne katılım oranı düştü, o yüzden işsizlik haddi azalmış görünüyor’- argümanlarını geride bırakarak- stabilize oldu. Enflasyon yavaş yavaş geri geliyor; gerçi çekirdek enflasyonlara bakarsak o kadar da hızlı olmayacak bu. Avrupa’da bile enflasyon var ve 2016’da dahi bu o kadar da kolay kabul edilecek bir öngörü olmazdı. Ne kaldı geriye?

İki veya üç noktaya değineceğim. Bir, bu krizden büyük fikirler çıkmadı. Belki de çıkmasını beklemek hataydı çünkü 1929 sonrası çıkan ve büyük fikir dediğimiz şey daha önce başlamış şey bir dizi pratiği mevcut iktisat kuramının sterilliğinden çıkacak şekilde teorileştiren Keynes olmuştu. Ancak Keynes aslında tek başına değildi. Kalecki vardı örneğin. Pratiklere gelince hem Birinci Dünya Savaşı provizyonizmleri hem de Almanya’da ‘sihirbaz maliyeci’ Hjalmar Schacht pratiği Keynes’i önceliyor. Belki de 1929 sonrası ‘büyük fikir’ denilen şeyler aslında 1929 öncesi iktisat ve sosyal bilim kuramlarının yetersizliğinin tescilinden ibaretti.

Belki de 2009’da IMF’ye yeni finansal mimari misyonu biçilmeye kalkılırken çok da fazla yapılacak bir şey yoktu. Bugün geriye ne 2010-2011’in“iki fazlı büyüme” tezi (gelişmekte olan ülkelerin gelişmiş dünyayı çekerek dünya büyüme ve ticaretini tekrar rayına oturtacağı görüşü) ne “yeni normal” ne “süregiden durgunluk hipotezi” ne de “yeni nötr” (sıfır reel faiz) kaldı. İki, bağlantılı biçimde, dünya finansal mimarisinde büyük değişiklik olmadı. Sadece merkez bankalarının, üstü örtük olarak, daha fazla koordinasyon sağlayabilecekleri anlaşıldı. Elbette bir daha doğrusal bir formüle (Gaussian copula) bel bağlayarak portföy içi korelasyonları kontrol edeceğini sanma pratiğine başvurulmayacak veya buna izin verilmeyecek, finansal şişme daha sıkı kontrol edilecek türü bir ‘dilek ve temenni’ yayıldı, biraz da pratik oluştu. Göreceğiz.

Ancak daha önemli bir gelişme oldu. Bu gelişmenin per se krizle ilgisi var mı bilemem ancak düşük –hatta negatif- faiz ortamı yeni teknolojilere yatırım yapmak için fırsat sağlamıştır. Örneğin sanayi devrimi öncesinde düşen faizler küçük yatırımcıya yol açmış ve hiç de öyle büyük montanlı yatırımlara, dev “ilk birikim” fonlarına ihtiyaç duyulmadan teknolojik atılım sağlanabilmiştir. En azından modern iktisadi tarihin 35-40 yıl öncesine göre bu yönde veri ve argüman biriktirdiği söylenebilir. Bu sefer de böyle olacak. Hem de büyük bir hızla. Olacak çünkü zaten oldu bile aslında. Ölçek, eski teknolojilerin ekonomik ömrünü tamamlaması, yeni dünyada işlerin ve bunun karşılığında kazanılacak gelirlerin dayanağı, “efektif talebin” niteliği önemli. “Eski sermayenin” değersizleşmesi zaman alacak. Ancak yeniyi her yerde görüyoruz; ‘yeni’, örneğin eski bir sektör olan otomotivde, bütün açıklığıyla kamuya mal olmuş durumda. Distopik kitapların bu kadar satması gelmekte olanın habercisi.

Bu krizin en önemli sonucu belki de bu olacak: Eski fikirlerin eşit derecede büyük veya o ölçüde makro anlatılar tarafından yerinden edilmeyip sessizce kenara itildiği bir mikro, bir tekno-dünya geliyor.