Kur meselesi; aşırı yükselme, köpük vb. üzerine

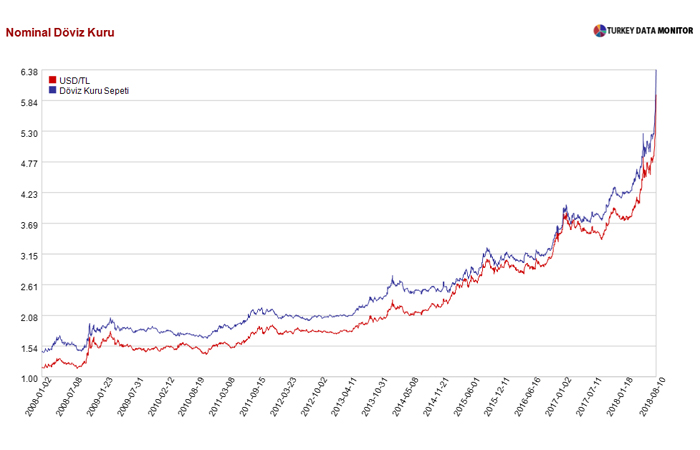

Ödemeler dengesi krizinden söz ediliyor. Yanlıştır; eski usul bir ödemeler dengesi krizi söz konusu değildir çünkü eski dünyada değiliz. On beş yıldır önemli olan finans hesabı; cari açık tek başına kuru belirlemiyor. Döviz borcu 2001 krizinde USD 117 milyar iken şimdi USD 467 milyar. Bu notada GSYH’ye oran olarak kaç olduğundan çok daha önemlisi miktar; 12 ay içinde çevrilmesi gereken borç + cari açık finansmanı USD 235 milyar. Kamunun dış borcu yarı-finansal, taahhüt vb. kalemlerini hesaba katmazsak GSYH oranı olarak 2017 GSYH’siyle yüzde 16. Bu oran 2001’de yüzde 23,5 idi. Buna karşın özel sektör dış borcu GSYH’nin yüzde 37’si ki 2001’de yüzde 21 idi. Sadece bütçe açığı/kamu iç borcuyla dış açık yer değiştirmedi döviz borcunun ağırlık merkezi de kamudan özel sektöre kaydı. Daha çarpıcısı şu: 2001’de özel sektör açık pozisyonu kâğıt üzerinde de olsa USD 6,5 milyar idi: şimdi USD 22,7 milyar. Kur artışının FAVÖK’ü götüreceğini, net kara tercüme olamayacağını ve bu durumun öz kaynak sıkıntısını daha da artıracağını görmemek imkânsız. Böyle bir durumda, her hücresine kadar dış kaynağa ve ithalata bağımlı bir yapıda eski usul teorilerden bahsetmek anlamlı mı? Örnek vereyim.

Rudi Dornbusch’un herhalde en kalıcı çalışması döviz kurunun denge değerine gelebilmek için önce bu değeri çok aşabileceğini gösterdiği (overshooting hypothesis) makalesidir. Volatilitenin sadece eksik enformasyon veya piyasanın tam işlememesi yüzünden ortaya çıkmadığını –aksini söylemek ideal durumda piyasanın mesela kur volatilitesini sıfıra yaklaştıracağını iddia etmek demektir- volatilitenin aslında ekonominin dengeye gelme mekanizması içinde daha temel bir rol oynadığını iddia ederek zamanı için ileri bir adım atıyordu. Temel fikir ne? İç ve dış piyasalardaki bonolar birbirine tam ikame edilebiliyorsa ve sermaye tam akışkan ise, sadece aktörler döviz kurunda söz konusu faiz farkını kapatacak kadar yüksek volatilite bekliyorlarsa iki bono arasında faiz farkı oluşabilir. Aksi takdirde, faizler içeride de dış piyasalarda da aynı olmalıdır. Dornbusch bu noktada tam öngörü varsayıyor. Yüksek faiz parayı elde tutmanın fırsat maliyetini artırıyor ve para talebini azaltıyor. Üretim artışı işlem amaçlı para talebini artırıyor ve para talebi fiyatlar genel seviyesine doğru orantılı. Overshooting nerede? Fiyatlar genel seviyesi parasal değişime anında uyum sağlayamıyor ve para arzındaki değişim sürpriz ise uyum zaman alıyor. Üretim dışsal, para arzındaki değişime hemen cevap vermiyor ve para uzun vadede nötr; para tabanında artış artışı uzun vadede kurda ve fiyatlarda aynı oranda artışlara yol açıyor. Bu durumda döviz kurunun değer kaybı ilk anda o kadar yüksek olmalı ki kur önce aşırı yükselip sonradan uzun dönem dengesine doğru değer kazanarak gelebilsin. Demek ki fiyatlar ve üretim esnek değilse para nötr olmaz ve döviz kuru ilk anda aşırı yükselir.

Bu argüman 1970’lerin petrol fiyatı tarafından ateşlenen stagflasyonda ve Bretton Woods sonrası sabit kurdan çıkışta ne olacağını anlamakta zorluk çeken, kuru tekrar sabitlemek için çare aramayı düşünen politika yapıcıları için tam zamanında ortaya konmuş bir argümandı. Demek ki, Bretton Woods benzeri bir finansal mimariyi veya onun daha yerelleşmiş bir versiyonunu tasarlayıp işletemezseniz piyasa mekanizması bir denge olgusu olarak döviz kurunu dalgalandırıp dengesinin çok üzerine tetikleyebiliyordu. Sonradan dengeye geri gelmesi önemli, ama kurda sistemik olarak, bir denge mekanizması olarak yaratılan volatilitenin yol açabileceği yanlış yatırım, tüketim vb. kararlara yöneltebilecek öngörü hataları ortaya çıkmış oluyor.

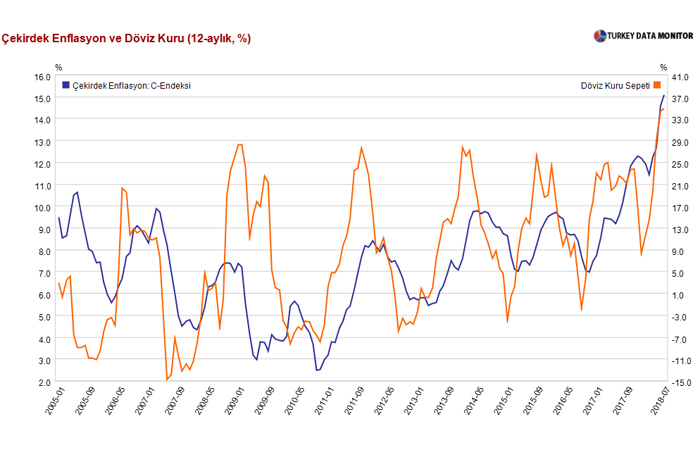

Güzel ancak artık anlamlı değil. “Overshooting, bubbles, mean-reversion”. Bu kavramlar eski dünyanın kavramlarıdır. Klasik bir “akım” sorununa çare arar. Stok-akım dinamiği bu hale geldikten sonra “köpük var” demek hiçbir şey ifade etmez. “Köpük” gider, balon söner ama yeni ve daha düşük kur seviyesinde dahi hasar kalıcı olur. Denge evet önemli kavramdır; ama denge kur veya kurun dengeye gelmesi dahi bu kadar döviz borcunun yükünü hafifletebilir mi veya yaratacağı (şirket) değerleme etkisine çare olur mu? Risk bileşik bir risk midir? Finansal risk hızla yükselirken sanayi üretimi ve yatırımlar artabilir mi? Sorular çok fazla. Cevaplar?