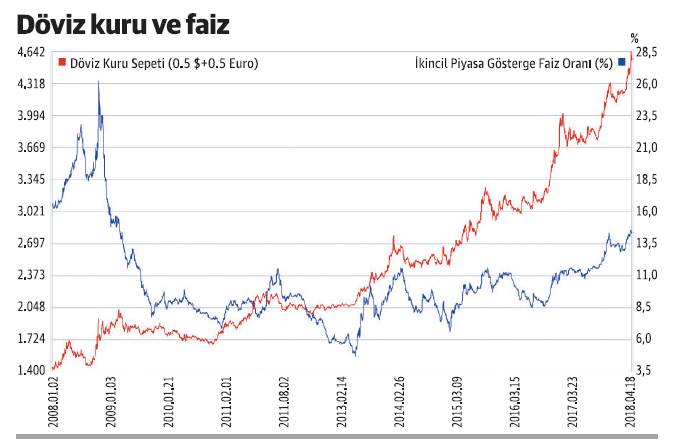

Kur: Yapısal ve konjonktürel nedenler

Önce gelişmekte olan ülkeler döviz kurlarına bakalım. 2013 mayısında Bernanke varlık alımlarını sona erdireceklerini söyledi ve ‘taper tantrum’ başladı. Nisan 2013-Nisan 2018 arası tam 5 yıllık pencereyi değerlendirirsek TL’nin gelişmekte olan para birimlerine oranla daha fazla değer kaybettiğini görürüz. Örneğin TL’nin yıllık bileşik değer kaybı yüzde 18’e yakın iken ruble bile yüzde 12 değer kaybetmiş. Sepete karşı enflasyonun üzerinde değer kaybı artık ‘yeni normal’ haline gelmiş durumda. Buna rağmen dolarizasyonun yavaş artması dikkat çekici çünkü döviz cinsi varlık tutmanın TL cinsi getirisi, döviz faizi de eklenince, TL faize göre hayli yüksek. Lehman sonrası değer kayıpları geçmişin –yani TL’nin değer kazandığı yılların- hafızasını hemen silemediği için 2009-2013 arası bu durum normal karşılanabilir. TL’nin zaman zaman stabilize olduğunu sonra daha yüksek bir platoya yerleştiğini biliyoruz. Ancak son yıllarda değer kaybının enflasyonu aşarak kurdan enflasyona geçişe yol açtığını ve bu durumun artık enflasyonda yapışkanlık yarattığını da gözlemliyoruz.

Geliyoruz reel faize. Yüzde 4 civarı beklenen reel faiz yüzde 5 civarı büyümesi beklenen bir ekonomi için normal sayılabilir. Daha düşük de olabilir ancak tavsiye edilmez. Nedeni açık: Hem döviz borçluluğundaki artıştan dolayı hem döviz borcunun sigortalanmamış ‘açık pozisyonunun’ firmaların yurt dışı varlıklarını zaman zaman geri getirerek borcu karşılamak zorunda kalmalarından anladığımıza göre hem de –her ne kadar altın ve enerjiyle düzeltilmiş ‘çekirdek’ cari açık yüksek olmasa da- manşette 55 milyar USD cari açık vermesi beklenen bir ekonomi söz konusu olduğu için kur temel olarak kırılgan. Efektif reel kurdaki değer kaybının 5 yıllık ortalamaya sapma olarak 50 ülkelik bir sepette en yüksek olduğunu da söylemek lazım. Yani kur artık ihracata yardım ediyor, eğer mesele bu idiyse. Bu konuda şikayetçi olmaya gerek kalmadı. Ancak sorunlar da çözülmedi.

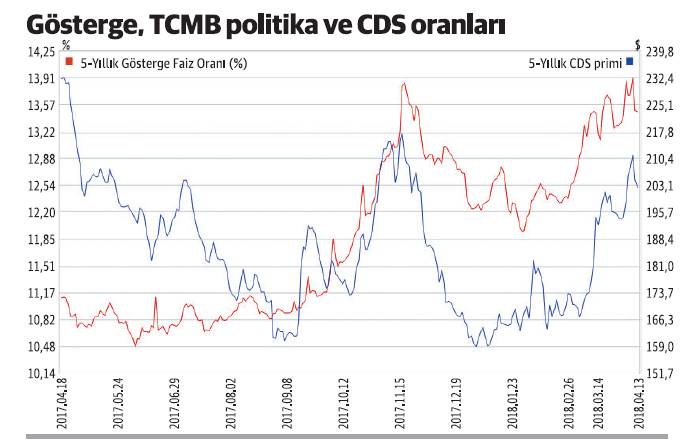

Gelelim konjonktüre. Yapısal nedenler daima mevcut olduğu, iktisadi temeller kararlı ve değerli bir TL’yi maalesef desteklemediği için konjonktürel dalgalara açık hale geliyoruz. CDS (kredi temerrüt takası) yıl başından bu yana 155’ten 211’e (11 Nisan) çıktı ve 202’ye geriledi. Hareketin çoğu son bir ayda gerçekleşti. Bu herhalde yapısal olmayıp trader pozisyon alışında TL satış yönünde durmanın jeopolitik risk açıkça belliyken garantili strateji olmasından kaynaklandı. Bir kısmı budur.

Döviz/faiz makasına bakınca yüzde 4 beklenen reel faizin normal zamanlarda yeterli denge koşulu olabileceğini ancak kurdan enflasyona geçiş, gıda fiyatlarında oynaklık, petrol fiyatında yükselişle beraber enflasyonun beklenenden yüksek çıkmasını da olası görüyoruz. Bu durumda gerçekleşen reel faiz ile beklenen reel faiz arasında fark oluşur. Reel faizin gerçekte hangi seviyede olduğu risk primi algısını da etkiler çünkü yabancı yatırımcı bir tür –ölçülmesi zor bir kavram- “denge reel faiz” arayabilir. Belki çok az bir sıkılaşma marjı var diyebiliriz. Ancak bu yaklaşım sadece uluslararası risk priminin dengelenmesi –yani sonuçta finansal stabilite- açısından geçerli olup henüz kredi genişlemesi, büyüme, enflasyon cephelerini değerlendirmeye almadık.