Merkez Bankası faizi yedi ayda 4 puandan fazla artırdı

Merkez Bankası görünürde faiz artırmıyor. Bakıyorsunuz, normal fonlama yolu olan gecelik borç verme faiz oranı ile politika faizi olan haftalık repo ihale faiz oranı aylardır aynı. Gecelik borç verme faiz oranı son olarak ocakta artırılmış, haftalık repo ihale faiz oranı ise geçen yıl kasımda. Hem siyasetçiler de Merkez Bankası'nın faizi artırmasına karşı değiller mi, hatta faiz düşsün istemiyorlar mı, işte bu isteğe uygun bir gidişat var.

Acaba var mı? Eğer "anayol" faizine bakarsanız, bir artış yok. Merkez Bankası faizi artırmıyor. Ama tek faiz, anayol faizi mi?

Bizim "tali yol faizi" dediğimiz, kimilerinin "hesabını kitabını bilmeyen, tutturamayan bankacı faizi" adını verdiği, gazeteci dostum Maruf Buzcugil'in sık sık "nöbetçi eczane faizi" diye söz ettiği başka bir faiz var. Geç likidite penceresi faizi... Hani şu gün içinde hesabını bir türlü toparlayamayan, akşam olmadan da hesabını denkleştirmek zorunda kalanların son çare olarak başvurdukları geç likidite penceresi. Gün içine aylak aylak zaman öldürüp burnunun dibindeki eczaneden gereken ilacı almayıp da geç vakte kalınca fellik fellik nöbetçi eczane arayanların durumundaki bankacıların kullanmak zorunda kaldıkları kaynak.

Ama bir ayrıntı var. Siz normal saatler içinde açık olması gereken eczaneleri kapatırsanız, hasta da mecburen geç vakit nöbetçi eczane arayışına girer. Bankaların mecbur bırakıldıkları yol da budur.

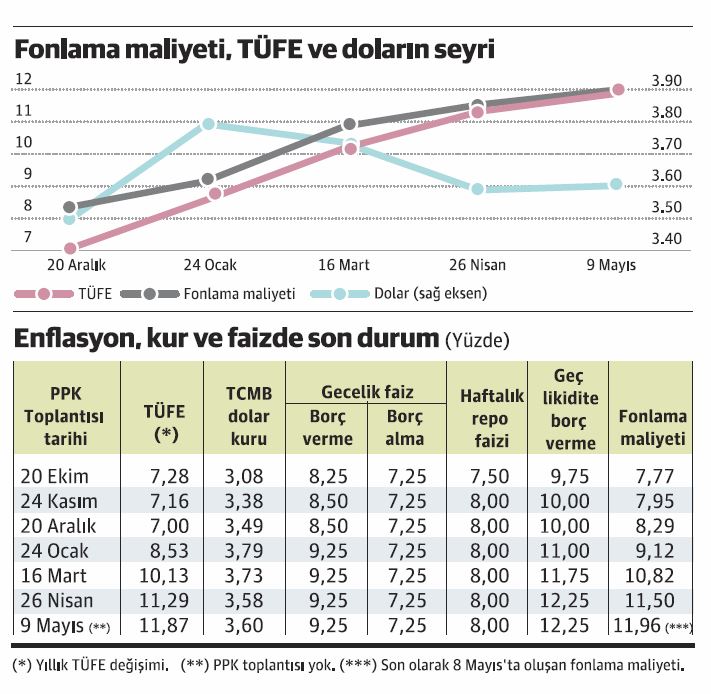

Faiz yüzde 12'yi buldu

Merkez Bankası'nın tali yol faizini yüzde 12.25'e çıkarması tek başına önemli değil aslında. Önemli olan, ortalama fonlama maliyetinin hangi düzeyde oluştuğu. Yoksa, tali yol faizi isterse yüzde 20 olsun, 30 olsun. Ya da diğer faizler çok daha düşük olsun.

Merkez Bankası nisan ayındaki Para Politikası Kurulu toplantısında geç likidite penceresinden kullandırdığı gecelik faizi yüzde 12.25'e çıkarınca ortalama fonlama maliyetinin yüzde 12 dolayına oturacağını yazmıştık. Nitekim fonlama maliyeti hızla o düzeye yaklaştı. Fonlama maliyeti yüzde 11.96 düzeyinde.

Yedi ayda 4 puan artış

Biraz önce de belirttik; Merkez Bankası'nın hangi faizi hangi düzeyde tuttuğunun pek önemi yok. Önemli olan ortalama borç verme faizinin düzeyi.

İşte oranlar ortada. Fonlama maliyeti yüzde 11.96 düzeyinde. Gecelik fonlama maliyeti 20 Ekim'de yüzde 7.77 düzeyinde bulunuyordu. Aradan yedi aya yakın bir süre geçti. Şimdi ortalama fonlama maliyeti yüzde 11.96.

Yani yedi ayı bile bulmayan bir sürede fonlama maliyetinde 4.19 puanlık bir artış olmuş.

Birileri hala ciddi ciddi Merkez Bankası'nın faiz artırmadığını dile getiriyor ya, insanın "Ya bir de artırsaydı" diyesi geliyor.

Merkez Bankası niye bu yöntemi tercih ediyor olabilir?

Merkez Bankası bankaları normal yolla değil de geç likidite penceresi yoluyla fonladığı için eleştiriliyor. Peki Merkez Bankası'nın bu yolu tercih ediyor olmasının altında ne yatıyor olabilir?

Herhalde görünür oranlara dokunmadığı için hiç kimse Merkez Bankası'nın faizi artırmadığını düşünüp sırtını sıvazlamıyordur. Faizin artmaması hatta düşürülmesi gerektiğini dile getiren siyasetçilerin faizin aslında artmakta olduğu gerçeğini göremediklerini düşünmek söz konusu olamaz.

O halde Merkez Bankası bankaları köşeye sıkıştırmaktan zevk aldığı için mi geç likidite penceresi dışındaki olanakları neredeyse tümüyle kapatıyor? Bu soruya da evet demek mümkün değil.

Şu durumda geriye galiba Merkez Bankası'nın faizleri bir anda aşağı çekmek gerekirse bunu herhangi bir karar almadan gerçekleştirme isteği kalıyor.

Hani olur ya, ekonomiye sihirli bir el dokunur da enflasyon da, döviz kuru da hızla geriler, Merkez Bankası da bankaları artık yüzde 12'ye yakın bir orandan fonlamaktan vazgeçerse yeni bir Para Politikası Kurulu toplantısına gerek duyulmayacak.

Merkez Bankası isterse faizi bir anda yüzde 9'lara çekebilir. Geç likidite penceresi eski işlevine döner, faiz de bir anda düşüverir. Merkez Bankası olsa olsa bunu gözettiği için geç likidite penceresini normal fonlama aracı gibi kullanmaya başlamıştır. Yoksa, "Bakın faizi artırmıyorum" demek için değil. Çünkü bu hiçbir kesim açısından inandırıcılığı olmayan bir görüştür.