Politik risk ölçülebilir mi?

Aslında evet. Literatürü var. Ancak bazen bilinen fonksiyonel ilişkiler çalışmıyor. Mesela şu an burada politik riski ölçmeye kalkmak ters köşe olma ihtimalinin çok yüksek olduğu bir işe kalkışmak demek. Örneğin, ülkenin politik-ekonomik-finansal bileşik riskini gösterdiğini düşündüğümüz CDS’e bir bakalım. Elbette dünyadaki CDS hareketleriyle birlikte düşünmek lazım fakat Türkiye CDS’i diğer gelişmekte olan ülkelerin CDS’lerinden hayli farklı hareket ediyor. Birlikte hareket ettiği dönemlerde dahi Türkiye CDS’i o zamanların “kırılgan beşlisinin” –2014-2015-2016- bile üzerinde. Yani göreceli olarak yüksek ama önemli olan köşeli hareketler. Bunların zamanlamasına bakalım. Ne görüyoruz? 2018’e girerken CDS 161. Yavaş yavaş yükseliyor ve Şubat genel volatilitesini sessizce atlatıyor. Nisanın 10’unda bir hareket var fakat asıl yükseliş mayıs başında –Londra ziyareti sonrası. 22 Mayıs 288 ve 19 Haziran 326. Sonra hafif bir toparlanma ve ağustosun ilk haftasından itibaren yükseliş başlıyor; tepe noktası 4 Eylül’de 575. Böylece 161 ile başlayıp 9 ay sonra 575’e ulaşıyor ve sonra düşmeye başlıyor. Bu dönemde ikincil piyasada faiz hareketi CDS’i birkaç ay boyunca çok yakından takip ediyor –hem gösterge hem 10 yıllık. 2019’u 354’ten açıyoruz ki bir sene öncesine göre hayli yukarıda ama tepe noktası olan 575’e göre de hayli aşağıda.

2019’un hareketi de tuhaf sayılabilir. Ortada öyle çok heyecan yaratacak bir olay yok. Rahip Brunson yok, bir dizi seyahat yok; alışılagelmiş açıklamaların çoğu dışarıda iç tüketime yönelik olarak algılanıp ‘haber etkisi’ yaratmıyor. 30 Mart 2019 yerel seçimine bir hafta kala bir hareket var. Ardından düşüş ve hemen arkasından seçimlerin tekrar edebileceği haberleriyle birlikte yeniden yükseliş. Seçime 413’ten giriyor ve 4 Nisan’da 370’i görüyor. 17 Haziran günü 467. Seçim sonucunun belli olmasından sonra hızlı bir düşüş var. Faizler bu sefer CDS’ten koparak 2018’deki patikasının simetriğini çiziyor; CDS nispeten nötr kalırken TCMB adımlarıyla faizler düşüyor. Bütün bunlar siyasi riskin dorukta olduğunun düşünüldüğü –S400 olayı, çeşitli uluslararası pazarlıklar ve sonunda Suriye’de askeri operasyon- dönemde oluyor. CDS Fed faizine odaklanmış biçimde davranıyor ve daha birkaç ay önce olay haline gelen (minimum) siyasi riskler bugün (maksimum hallerinde bile) etki yapmıyor.

2019’un hareketi de tuhaf sayılabilir. Ortada öyle çok heyecan yaratacak bir olay yok. Rahip Brunson yok, bir dizi seyahat yok; alışılagelmiş açıklamaların çoğu dışarıda iç tüketime yönelik olarak algılanıp ‘haber etkisi’ yaratmıyor. 30 Mart 2019 yerel seçimine bir hafta kala bir hareket var. Ardından düşüş ve hemen arkasından seçimlerin tekrar edebileceği haberleriyle birlikte yeniden yükseliş. Seçime 413’ten giriyor ve 4 Nisan’da 370’i görüyor. 17 Haziran günü 467. Seçim sonucunun belli olmasından sonra hızlı bir düşüş var. Faizler bu sefer CDS’ten koparak 2018’deki patikasının simetriğini çiziyor; CDS nispeten nötr kalırken TCMB adımlarıyla faizler düşüyor. Bütün bunlar siyasi riskin dorukta olduğunun düşünüldüğü –S400 olayı, çeşitli uluslararası pazarlıklar ve sonunda Suriye’de askeri operasyon- dönemde oluyor. CDS Fed faizine odaklanmış biçimde davranıyor ve daha birkaç ay önce olay haline gelen (minimum) siyasi riskler bugün (maksimum hallerinde bile) etki yapmıyor.

Demek ki tek başına ‘haber etkisi’ veya ‘politik risk etkisi’ arayacağımız zamanlarda değiliz. Ortak bir etmen –global faizler ve küresel yavaşlamanın faizlerin geleceği üzerindeki gölgesi- tekil risk ve getirileri domine ediyor. Buradan bir tersyüz oluş gelmesi olası görünmüyor. Burada siyasi analiz yapmaya kalkışmamakla beraber kişisel olarak “Genişletilmiş CAATSA” türü bir kararın olasılığını şu an çok düşük görüyorum.

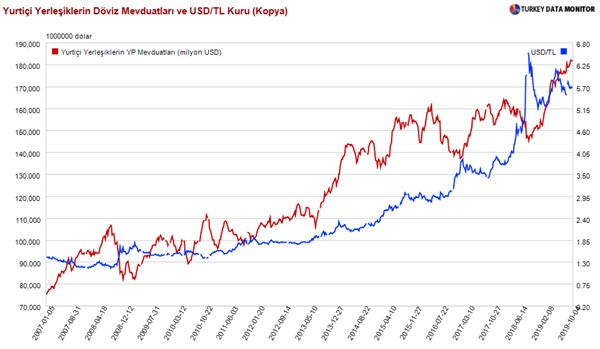

Bu iki tahmin –daha doğrusu bir saptama (global durum) bir tahmin (yaptırım olasılığı)- doğruysa en önemli risk kaynağı olarak yerlilerin dövizle ilişkisi kalıyor. Yerleşikler dövize kaydığı sürece faizlerde başa baş noktası kaygan ve riskli kalacak, her indirim sonucu tam kestirilemeyen bir harekete dönüşebilecek. Tek öneri şu: Bozuk değilse tamir etme! Yani faizlerin bir süre durup dinlenmesinde fayda var.