Risk ve yavaşlama

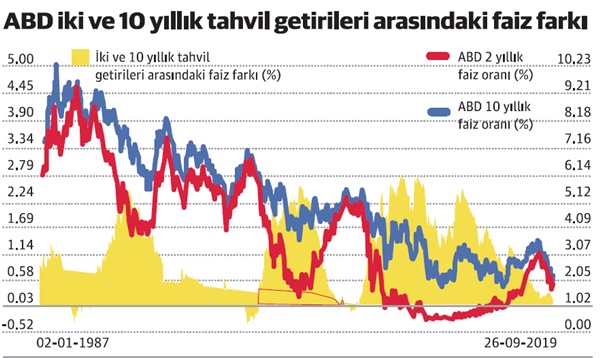

Dünya ekonomisinin resesyona girebileceği iddiası neredeyse iki yıllık bir iddia. Fed faiz artırmaya başladıktan bir süre sonra ABD faizleri arasındaki makasın daralması, yani kısa vadelilerle uzun vadeliler arasında 'spread' daralması ve sonunda verim eğrisinin tersine dönmesi bu iddiaların temelinde yatıyordu çünkü ABD ekonomisinin resesyona girmesinin –haliyle ardından dünya ekonomisi de girecek diye düşünülüyor- öncü göstergeleri arasında bulunan borsa fazla oynaktı ve çok sık olumsuz sinyal üretiyordu. Ancak bono piyasası öyle değildi; ABD 10 yıllıklarıyla 2 yıllıkları arasında faiz farkı kalmadığı dönemler genellikle yavaşlamanın başlangıcına denk geliyordu.

Bakalım. Şu anda spread ne halde grafiğin ucunda görülüyor. Negatife düştü ve şu an 0,04. Bu durum herkesin canını sıkıyor çünkü yüne grafikte görüldüğü gibi uzun süredir hem 10 ve 2 yıllıkların faizleri düşüyor hem de spread daralıyor. Sırf bu nedenle bile Fed’in faiz indirimlerine devam etmesini ve bu yolla verim eğrisini düzeltmesini bekleyenler var. Verim eğrisindeki tersine dönmenin durdurulup normal eğriye geçilmesi aynı zamanda resesyon tehlikesi savuşturuldu gibi algılanacak çünkü bu noktada finansal piyasalar ve reel ekonomi arasında uzun yıllara dayanan ampirik bir simetri oluşmuş durumda.

Nasıl? Grafik gösteriyor. Spread yok ve Kara Pazartesi 19 Ekim 1987 var. Spread düşük seyrediyor ve 1991 resesyonu geliyor. Mini resesyon denebilir ama büyük önemi var çünkü beklenmedik şekilde Clinton’un seçimi kazanmasıyla sonuçlanıyor. “Önemli olan ekonomi, aptal” 1992 seçimlerinin sloganı ve başarılı oluyor. 1996-2000: Hatırlayanlar vardır, yıllarca ABD borsası yükselmeye devam etmiş ve balon patlayacak haberlerinden geçilmemişti. Grafik bunu da gösteriyor. Hisse senedi piyasasında fiyat/kazanç çarpanındaki misliyle yükseliş neredeyse sıfır spread ile el ele gitmişti. Aslında Ray Fair (Yale) o dönemde fiyat/kazanç çarpanlarındaki artışın tek nedeninin dışarıdan gelen yatırımlar olduğunu hesaplamıştı. Sonra 2001 resesyonu, ikinci Irak Savaşı, Greenspan put geldi. 2006-08 arası spread yine dardı. Sonuçta Lehman gerçekleşti.

Grafik burada yok ama S&P 500 –her ne kadar Samuelson bir kriz öncü göstergesi olarak güvenmemiş olsa da- S&P 500 de aynı yönde sinyal veriyor. S&P500 Lehman’dan bugüne bir trend olarak yükseliyor. Bu çok uzun bir süre ve kaygıları artıran bir durum. Keza S&P500 grafiği –özellikle balon olduğu iddia edilen 1996-2000 arasında ama öncesinde de- 1987-2000 arası yükseliş trendi gösteriyor. Son 11 yılın trendi daha da dik. Elbette 1987-2000 uzun parantezinde yükselişin ömrünü üstelik ivme katarak uzatan olay 1996 sonrası ABD hisselerine olan yüksek talep idiyse bugün de Fed’i faizleri düşürmeye iten iki etki var: Trump etkisi bunlardan ilki. Hem içeride vergi cephesinde yaptıkları ABD ekonomisine belki de suni bir canlılık kazandırdı ve şimdi düşük faizle kısa süreceği anlaşılan bu canlanmayı seçimlere kadar sürdürmeyi amaçlıyor hem de Çin’le olan sürtüşmesi bu sonuca itiyor. Diğeri ABD varlıklarının ciddi satış yeme olasılığı ve bu yoldan reele de bulaşabilecek bir resesyon ihtimali.

Fed’in bu halleri dünyanın öbür ucundaki bazı ekonomilere –öncelikle ödevini yapmamakta ısrar edenlere- nefes aldırıyor; bu kesin, hele Fed faiz indirimleri devam edecekse. Ancak bu “fırsat penceresi” çok da uzun sürmeyebilir.