Sıcak para nedir, tehlikeli midir ya da niye tehlikelidir?

Yıllardır ağzımızda sakızdır şu sıcak para... “Sıcak para girişi arttı, çıkış var” diye yazarız, söyleriz. Zaman zaman yaratıcılık da katarız, çok fazla giriş olduğu zaman “Sıcak para ısıttı” gibi başlıkları da pek severiz.

İyi de nedir bu sıcak para... Ya da sıcak paranın düzeyi tek başına çok mu önemlidir ki... Yoksa sıcak parayı bir başka büyüklükle mi kıyaslamak, gerçek artış ya da azalışı öyle mi izlememiz gerekir...

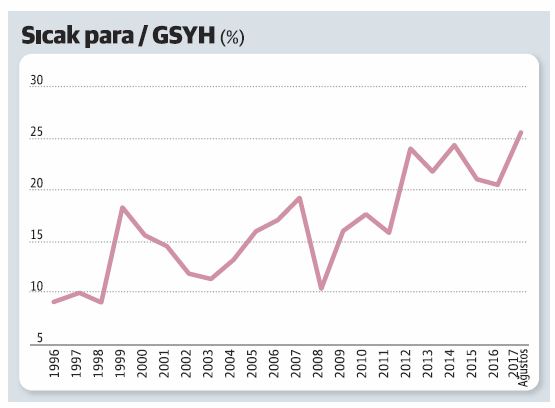

Eski Hazine Müsteşar Yardımcısı Hakan Özyıldız blogunda bu konuyu işledi geçen günlerde. Önce uluslararası yatırım pozisyonu (UYP) üstünde durdu Özyıldız, bunun ne anlama geldiğini anlattı, ardından da UYP verilerinden hareketle bir sıcak para tanımı yaptı. Özyıldız sıcak para tanımı yapmakla yetinmedi, sıcak parayı GSYH ile kıyasladı ve bunu bir grafik olarak 1996’dan günümüze kadar getirdi.

Bugün köşemizi ağırlıklı olarak Hakan Özyıldız’ın bu aydınlatıcı yazısına açalım. Bakın Özyıldız blogunda uluslararası yatırım pozisyonu ve sıcak para konusunu nasıl işliyor:

“Uluslararası yatırım pozisyonu (UYP) verileri ekonominin döviz dengesi hakkında önemli bir göstergedir. Döviz dengesi ise ekonominin dışarıdaki hareketlere ne kadar duyarlı olduğunu gösterir.

Denge (açık/fazla pozisyon) ülkenin döviz varlıkları ile yükümlülükleri arasındaki farktır. Ağustos ayında Türkiye’nin açık pozisyonu 462,4 milyar dolara ulaştı. Bu sayı, OVP’de yayımlanan 2017 milli gelirinin yüzde 55’ine karşılık geliyor. (2009 küresel krizi öncesi yüzde 30’larda olan bu oran geçen yılsonunda yüzde 42 civarındaydı)

Bunun anlamı şu: Bir yıllık üretimimizin yarısından fazla döviz yükümlülüğümüz var. Yükümlülüklere; yabancıların Türkiye’deki doğrudan yatırımları, portföy (hisse senedi ve tahvil) yatırımları, mevduatları ve verdikleri kredilerin hepsi dahil.

Yılbaşından bu yana yüksek getiri ve faiz ortamından yararlanmak isteyen yabancı yatırımcılar, özellikle BIST’e ve Türkiye tahvillerine yoğun ilgi gösteriyorlar. Böylelikle portföy yatırımları (hisse senedi ve tahvil) stoku sekiz ayda yaklaşık 40 milyar dolar (yüzde 30) artarak 181 milyar dolara yükseldi.

Bana göre bu yükümlülükten daha önemlisi sıcak para stoku. Yani, vadeli bir enstrümana bağlanmayan, her an hareket etme kabiliyeti olan dövizler.

“Sıcak para ne demek?”

Literatürde farklı sıcak para tanımları var. Ben, yurt dışında yerleşiklerin BIST’te işlem gören hisse senedi stokunu, ellerinde bulundurdukları şirket ve Hazine tahvillerini, bir de Türkiye’deki bankalarda tuttukları mevduatları sıcak para olarak kabul ediyorum.

Sıcak paranın önemi şurada. Sıcak para, bir oynaklık halinde olaya ivme veriyor ve hareketlerin sertleşmesine neden oluyor. Ani bir risk algısı değişimi oluşursa, yabancı yatırımcıların yurt dışına çıkarmak isteyecekleri miktar artabiliyor. Düşük ihtimal de olsa düşünün yabancılar bir günde bir veya birkaç milyar doları dışarı çıkarmaya kalkarlarsa kur ne olur?

Dolayısıyla sıcak para, ekonomiyi ve siyaseti dışarıya duyarlı hale getiriyor. Aşırı küreselleşen dünyada bağımsız ekonomik ve siyasi karar almayı zorlaştırıyor. Öyle ki, artık FED başkanının kim olacağı üzerine tartışan yerli uzmanlara rastlıyoruz.

Böylesi etkisi olan sıcak para stoku ne kadardır acaba?

Benim tanımıma göre, ağustos 2017 itibariyle 214,5 milyar dolar.

Grafikte 1996-2017 dönemindeki sıcak paranın milli gelire oranı yer alıyor. Görüldüğü gibi bu yıl bir rekor kırıldı. Oran ilk defa yüzde 25’in üstüne çıktı.

Yukarıdaki soruyu şimdi bir kez de şöyle soralım: Eğer bir risk algısı değişimi olursa, 214 milyar doların ne kadarı harekete geçebilir?

Hepsinin olmayacağı kesin. Yabancılar da bu gerçeğin bilincindeler. Dolayısıyla panik yaratan hareketlerden kaçınıyorlar. Bunun bir nedeni, artık dövizli işlemler için sigorta (hedge) yaptırmanın kolay olması. Bu sigortalar yatırımcıların zararlarını bir yere kadar kapsıyor. Ama hareketler beklenenden daha kısa sürede ve sert olursa o zaman sigorta da işe yaramıyor. Diğer bir deyimle, kurlardaki hareket ani ve kalıcı olursa etkisi büyüyor.

O zaman, bir ekonomide ne kadar az sıcak para olur ve hareketi ne kadar kısıtlı olursa olası etkisi o kadar az olur diyebiliriz.

Umarım önümüzdeki dönemde istihdam yaratan, ithal ikameci yeni fabrika kuran doğrudan yatırımcı daha çok döviz getirir ve sıcak paraya olan ihtiyaç azalır. Ekonomi biraz daha rahatlar.”