TCMB'nin Güncellenmiş Enflasyon Hedeflemesi Stratejisi: Enflasyon Tahmini Hedeflemesi

6 Mart'ta yapılan Para Politikası Kurulu (PPK) sonrası açıklanan karar metninde yer alan "ihtiyaç duyulması halinde ilave parasal sıkılaştırma yapılacaktır" ifadesinin, 25 Nisan'da gerçekleştirilen PPK sonrasında yayımlanan faiz oranlarına ilişkin karar metninden çıkarılması; merkez bankasının güvercin bir söyleme kaydığı ve faiz indirimine beklenenden daha erken gideceği şeklinde yorumlanmış ve piyasaların buna ilk tepkisi TL'de yaklaşık yüzde 1.3'lük değer kaybı şeklinde olmuştur.

25 Nisan'daki PPK sonrasında yapılan duyuruda yer alan "parasal duruşun, enflasyonun hedeflenen patika seyrine bakılarak güncelleneceği" vurgusunun, yapısal bir değişimin ipuçlarını yansıttığını ve metnin de güvercin bir metin olarak yorumlanamayacağını, o gün katıldığım canlı yayında ifade ettim.

Çünkü; Sayın Başkan'ın soru cevap kısmında gelen bir soru üzerine; tekraren bu ifadenin yapısal bir değişime işaret ettiğinin altını çizmesini ve enflasyon projeksiyonlarının, merkez bankasının nihai hedefi olan fiyat istikrarı hedefine ulaşmada hem ara hedef, hem de para politikası duruşunun anlaşılması açısından, iletişim aracı olarak kullanılacağını vurgulamasını; "mevcut enflasyon hedeflemesi çerçevesine, merkez bankasından yeni bir güncelleme geldi" olarak yorumladım. Mevcut çerçeveye gelen güncellemenin adı Enflasyon Tahmini Hedeflemesidir (Inflation-Forecast Targeting, IFT).

Nitekim, Sayın Başkan da 30 Nisan'da İstanbul'da Enflasyon Raporu sunumunda; bu ifade değişikliğinin "kısa vadeli bir yön sinyalinden ziyade, yapısal bir yaklaşımı yansıttığı"nın üzerinde durmuş ve devamında da "enflasyonun, projeksiyonlarla uyumunu sürekli gözetecek şekilde; parasal duruşun belirlendiği bir çerçevenin" esas alındığı bir para politikası duruşunun, güvercin bir duruş olarak algılanamayacağının dile getirmiştir.

Para politikasının yürütülmesinde, bu tür güncellemeler gayet doğal ve olması gereken gelişmelerdir. Örneğin; Ekim 2010'da Türkiye Cumhuriyet Merkez Bankası, açık enflasyon hedeflemesi stratejinden, fiyat istikrarı yanında finansal istikrarı da gözeten esnek enflasyon hedeflemesi rejimine geçtiğini ilan etmiştir. Yine, ABD Merkez Bankası yetkilileri 2019 yılı başında yaptıkları sunumlarında; olası resesyon riskine karşı, mevcut para politikası çerçevesinin güçlendirilmesine yönelik alternatif politika araçları üzerinde çalışıldığını ifade etmişlerdir.

Türkiye, 2002 tarihinde enflasyon hedeflemesi rejimine geçmiştir. Uluslararası ülke deneyimlerinden ve çalışmalardan elde edilen bilgiler ile bulgulara göre; enflasyon hedeflemesi rejimi, merkez bankasının kredibilitesini ve şeffaflığını kuvvetlendirerek, merkez bankasının enflasyon ve büyümede istenilen hedeflere ulaşılmasına yardımcı olan bir para politikası stratejisidir.

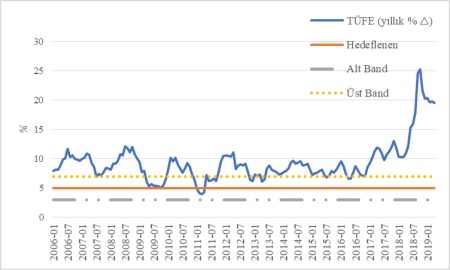

Bu stratejide; manşet enflasyondaki artışın çoğu zaman, merkez bankasının yüzde 5'lik hedefinin -/+ yüzde 2'lik alt ve üst bantlar arasında kalan belirsizlik aralığının üzerinde seyrettiği görülmektedir.

Şekil 1. Manşet Enflasyon Gelişmeleri

Kaynak: EVDS

Yukarıda şekil 1'de de görüldüğü gibi; manşet enflasyon çoğu zaman belirsizlik aralığının üzerinde seyretmiştir. Bunun en önemli nedeni; yüksek enflasyonun genellikle enflasyonunun volatilitesinin de yüksek olmasından kaynaklanmasıdır.

Son yirmi yılda uluslararası deneyimlerden ve literatürden elde edilen çıkarımlar; enflasyon ve ekonomik büyümede istenilen olumlu sonuçlara ulaşılmasında, beklentilerin oldukça önemli bir role sahip olduğunu göstermektedir. Bu bağlamda, para politikasının etkinliğini arttıran faktörlere bakarsak:

[1] Bir merkez bankası, enflasyonist bekleyişleri ne kadar iyi çapalayabilmiş ise, o merkez bankasının kredibilitesi de ekonomik birimlerin gözünde o kadar yükselmektedir. Ülke örneklerinden hareketle; kredibilitesi yüksek olan bir merkez bankasının, kısa vadede hem enflasyonda, hem de çıktıda görülen oynaklığı azaltmada oldukça başarılı olduğu görülmektedir.

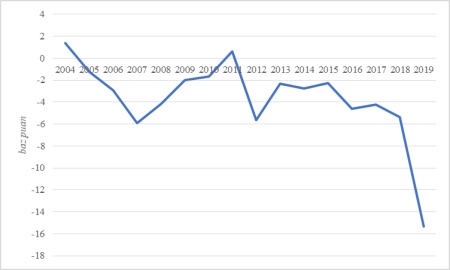

Burada aklınıza şu soru gelebilir: Kredibilite ölçülebilir bir büyüklük müdür? Cevap: Evet, kredibilite ölçülebilen bir kavramdır. Merkez bankalarının kredibilitesi; kredibilite açığı adını verdiğimiz kavram ile ölçülmektedir. Şekil 2'de; merkez bankası tarafından ilan edilen yıl sonu enflasyon hedefi ile yılın ilk beklenti anketinde oluşan, yıl sonu yıllık TÜFE beklentisinin medyan değeri arasındaki fark olarak para politikasına olan güven yani kredibilite açığı gösterilmektedir.

Şekil 2. Kredibilite Açığı

Kaynak: TCMB ve kendi hesaplamalarımız

[2] Merkez bankası, gelecekteki faiz oranlarını etkileyebiliyorsa etkin bir para politikası yürütmektedir. Merkez bankasının gelecekteki faiz oranlarının etkileyebilmesi ise; merkez bankasının daha şeffaf olması ile gerçekleştirilebilmektedir. İşte bu nedenle bir çok ülke merkez bankası enflasyon tahmini hedeflemesi stratejisini yürütürken, kredibiliteyi ve şeffalığı gözönünde bulunduracak şekilde iletişim aracı olarak, politika faizlerinin gelecekteki seyrine ilişkin verileri kamuoyu ile paylaşmaktadır.

Sonuç olarak, yukarıda anlatmaya çalıştığımız gibi; enflasyonist beklentilerin çapalanmasında, merkez bankasının kredibilitesi önemlidir. Yani kısa - uzun vadeli enflasyon ve faiz oranlarının gelecekteki seyrine ilişkin beklentilerin çapalanmasında, merkez bankasının iletişim stratejileri ve şeffaflık, enflasyon tahmini stratejisinin iki temel prensibi olmaktadır.

Enflasyon beklentilerinin iyi çapalanmadığı bir ekonomide yaşanan şoklar, enflasyonun iki kanal aracılığı ile hedeften sapmasına neden olacaktır. Bu kanallardan ilki; fiyatlama ve ücret belirleme davranışlarıdır. Ücret ve fiyatlama davranışlarında ortaya çıkan bozulma, enflasyon beklentilerinin artmasına yol açarak daha yüksek bir enflasyon olarak karşımıza çıkmaktadır. Mevcut enflasyonun gelecekteki fiyatlar ve ücretler üzerindeki etkisi; fiyat ve ücret endekslemesinin bulunduğu Türkiye gibi ekonomilerde büyük olur. Endeksleme sorunu, otomatik olarak enflasyonist ataletin artmasına yol açarak, bizzat kendisi kredibilite sorununun kaynağı olmaktadır.

İkinci kanal ise; beklenen reel faiz, döviz kurları ve varlık fiyatlarıdır. Enflasyon beklentileri, şokların dalga boyutunu arttıran ya da emen bir değişken görevi görmektedir. Bu durum, özellikle merkez bankasının kredibilitesine bağlı olarak değişebilmektedir.

Para politikasının yürütülmesinde kredibilitesi olan bir merkez bankası; negatif arz şoku nedeniyle enflasyonun hedeflenen düzeyden sapması durumunda, enflasyonu geri hedeflenen seviyeye döndürmek için politika faiz oranlarının yükseltmek durumundadır. Bu durum ülke para biriminin değerlenmesine neden olmaktadır. Bu da ihracatı azaltarak negatif arz şokunun talep üzerindeki etkisinin ortadan kalkmasına yardımcı olmaktadır.

Tam tersine, eğer merkez bankası politikalarının ve merkez bankasının kredibilitesi düşük ise; negatif enflasyon şoku durumunda, merkez bankasının para politikası ile merkez bankasının pasif ve etkinsiz olduğu yönünde bir algı var olduğundan, politika faizindeki artışa rağmen enflasyonist beklentilerin artması, şokun etkisini arttıracaktır.

Yazımı, bu stratejinin mevcut enflasyon hedeflemesi rejiminden temel olarak hangi noktalarda farklılaştığını ve bu stratejinin Türkiye'de uygulamasında, karşılaşılması muhtemel zorlukların neler olabileceğine değinerek sonlandırmak istiyorum.

Enflasyon tahmini hedeflemesi stratejisini, enflasyon hedeflemesi rejiminden temel olarak ayıran noktalar aşağıdaki gibidir:

[1] Para politikasının; uzun dönemde fiyat istikrarını esas alan, düşük enflasyon hedefine yönelik olarak, orta vadeli tahmin patikasını temel almasıdır. Kısaca; iyi tanımlanmış, orta vadeli enflasyon tahminleri önemli olmaktadır.

[2] Kısa vadeli politika faizinin ve döviz kurunun izleyeceği seyir; para politikasının tepki fonksiyonunda, uzun dönemde merkez bankasının enflasyon hedefine ulaşmak ve çıktı açığını azaltmak için içsel değişkeni olmaktadır.

[3] Oluşturulan tahminler; PPK kararlarında anahtar bir öneme sahiptir fakat PPK üyelerinin bu tahminler üzerinde ortak bir uzlaşıda bulunmalarına gerek yoktur. Ancak, kurul üyeleri kendi görüşlerini açıklarken bu tahminleri temel alırlar. Kurul kararı sonrasında, başta enflasyon olmak üzere; temel makro ekonomik değişkenlerin izleyeceği seyir açıklanmaktadır.

[4] Alınan politika kararlarının gerekçeleri; belirli aralıklarla, örneğin üç ayda bir yayımlanan enflasyon raporun gibi, TCMB'nin temel iletişim aracı olarak kullandığı raporlar aracılığı açıklanır. Kurul, belirli ekonomik varsayımlara dayalı olarak kısa vadeli politika faizinin izleyeceği seyri veya oluşacağı değeri açık bir biçimde kamuoyuna açıklar.

[5] Merkez bankası; değerlendirmelerine ilişkin riskleri sözlü ya da güven aralığı vererek açıklar.

Peki; merkez bankasının bu stratejiyi uygulamada karşılaşacağı zorluklar nelerdir diye bakacak olursak:.

Bu zorluklardan ilki, para politikasının aktarım mekanizmasının zayıflamış olmasıdır. Özellikle, aktarım mekanizmasının işleyişini zayıflatan üç problem ise:

[1] Dışsal baskınlık sorunu olarak ifade edebileceğimiz; sermaye akımlarının aniden durması ve tersine dönmesi sorunudur.

IMF'nin son Finansal İstikrar Raporun'da yer alan değerlendirmeye göre; Türkiye gibi ülkelere gelen portföy akımları, ülke dağılımında yüzde 70'lik payda ana belirleyici gösterge niteliğindeki endekslerin performansı (benchmark driven investors) olmaktadır. Bu endekslere örnek; Morgan Stanley Gelişmekte Olan Piyasa Ekonomileri Borsa Bileşik Endeksinin (MSCI) getirisi ya da JP Morgan Gelişmekte Olan Bono Endeksinin (JP Morgan EMBI) getirisidir. Örneğin; MSCI endeksinin yüzde 33'ünü Çin oluşturmaktadır. Yani, Çin Ekonomisi'ndeki olası sorunlar; diğer ülkelerin makro ekonomik temellerinden bağımsız olarak, özellikle gösterge niteliğindeki bu endekslere dayalı yatırım yapan yatırımcıların pozisyonlarını azaltması sonucu, diğer ülkelerde de sistemik ani duruş problemine neden olabilmektedir.

[2] İkincisi mali baskınlık sorunudur. Mali tarafta meydana gelen bozulmanın risk algılamasını olumsuz etkileyerek çoklu denge problemine yol açmasıdır. Bir başka ifade ile; aynı makro ekonomik büyüklüklerin (Örneğin; enflasyon ve büyüme rakamları) iyi dengeden, kriz dengesine taşıma potansiyelidir.

1970'lerden 2000'lerin başına, gelişmekte olan piyasa ekonomilerinde yaşanan iflasların yüzde 55'ler, borç stokunun GSYİH'ya oranının da yüzde 60'lar düzeyinde olduğu görülmektedir. Ayrıca, dış borçluluk oranı GSYİH'nın yüzde 30'undan yüzde 35'ine çıktığında; yabancı yatırımcılar açısından artık borcun tolere (debt-intolerance) edilmek istememesinden ya da daha yüksek risk primleri ile borcu çevirmeleri sonucu, risk primleri ve döviz kurunun birlikte yükselme eğilimine girmesinden dolayı enflasyon ve enflasyon beklentilerini bozmaktadır.

[3] Para politikasının aktarım mekanizmasını bozan sonuncu problem ise; finansal sisteme ilişkin problemlerdir ki bunlardan ilki; özellikle finansal olmayan reel sektörün döviz cinsinden borcunun banka bilançolarında meydana getireceği tahribatın en alttan şirketler kesiminde, en üste ise ülke risk primleri üzerinde yaratığı baskıdır.

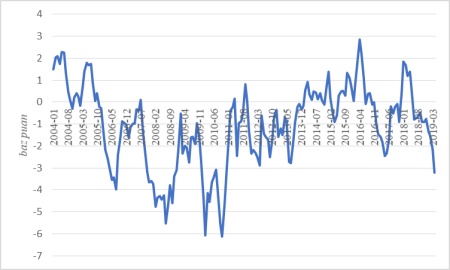

İkincisi ise; gıda fiyatlarının manşet enflasyondaki rolüdür. Aşağıdaki grafik; çekirdek enflasyon göstergeleri (C-endeksi) ile manşet enflasyon arasındaki seyri göstermektedir. Merkez bankası para politikası ile çekirdek enflasyonu etkileme gücüne sahiptir. Grafik açık bir biçimde; manşet enflasyonun çekirdek enflasyondan daha fazla arttığını göstermektedir. Bu da akılara merkez bankasının enflasyonu kontrol etmede para politikasının etkili olup olmadığı sorusunu getirmektedir.

Şekil 3. Çekirdek Enflasyon (C-Endeksi) ve Manşet Enflasyon Arasındaki Fark

Kaynak: TCMB ve kendi hesaplamalarımız

Üçüncüsü ise; kredibilite anlamındaki geçmiş sabıka kaydımız (Bakınız: Şekil 2), malesef bu politikanın oluşturulmasında ortaya çıkan finansal sisteme ilişkin en önemli sorun olarak karşımıza çıkmaktadır.

- Türkiye'nin örtük, açık ve esnek enflasyon hedeflemesi rejimi deneyimlerine girmeyeceği ama bu deneyimleri merak edenler için ve modern merkez bankacılığının anlaşılması açısından; Fatih Özatay Hocam'ın Ekin Yayınevi'nden çıkan "Parasal İktisat Kuram ve Politika" adlı kitabını bir baş ucu kaynak olarak bulundurmalarını ve okumalarını şiddetle öneririm.