Trump yine sahnede dolar/TL zirvede

Piyasalar önce İki hafta önce toplanan FED’in revize edeceği faiz artış beklentileri, geçtiğimiz hafta ise Trump’ın Çin’e 60 milyar doları bulacak ek gümrük vergisi ve yatırım kısıtlmaları ile çalkalandı.

FED tarafında bu yılki faiz artışı beklentisi 3 olarak kaldı. Enflasyondaki beklenen ivmenin kazanılmaması bunun başlıca sebebi. Büyüme beklentileri ise mali teşvik ve altyapı harcamaları ile birlikte yükseldi. FED’in piyasadaki volatiliteyi artırmamak için böyle bir karar verdiğini düşünüyorum. Bence hala 4 faiz artışı olabilir.

Geçtiğimiz hafta borsalarda sert satışa neden olan gelişmeye ise Trump liderlik etti. ABD seçimlere yaklaşırken Trump, verdiği sözleri tutmak için adımlar atmak istiyor. Çin’e uygulanacak ek gümrük vergisine Çin tarafından gelen misilleme ise ticaret savaşları mı başlıyor sorusunu akıllara getirdi. Çin, ABD'den ithal edilen 3 milyar dolar değerinde 128 ürüne yönelik vergilerin iki aşamalı olarak yüzde 15 ve yüzde 25 oranlarında artırılmasının planladığı belirtti.

ABD’nin büyük çaplı dış ticaret açığı verdiği ülkenin Çin olduğunu düşündüğümüzde, böyle bir hamlenin sürpriz olmadığı söyleyebiliriz. Önemli olan bunun ticaret savaşına dönüşüp dönüşmeyeceği noktası. Maliyetler açısından baktığımızda böyle bir savaşın iki ülkeye de bir faydası olmayacağını düşünüyorum. Bu yüzden savaşa dönüşme olasılığı düşük fakat Trump’ın ne zaman ne yapacağı belli olmadığı ve temkinli olduğumu belirteyim.

Kısa vadeli dolar ve endeks beklentimi paylaşmadan önce faizlere değinmek istiyorum. Geçtiğimiz yıl Ekim ayında faizler %10-%11 civarıyken %13-%15 bölgesine çıkacağını belirtmiştim. https://www.dunya.com/kose-yazisi/ruzgar-tersine-mi-donuyor/384064

Bu sefer bahsedeceğim yine faizle ilgili ama daha farklı. LIBOR ve LIBOR faiz farkı. Önce tanımlamak gerekirse LIBOR; büyük bankaların Londra’da kısa vadeli borç vermekte kullandıkları faiz. Overnight Indexed Swap rate(OIS) ise, bankaların birbirinden borçlanırken ödediği faizdir. Türk bankaları, kullandığı sendikasyon kredilerinde o vadeye eş değer LIBOR ve Türkiye riskini gösteren faiz farkını öder.

Asıl geleceğim konu LIBOR-OIS spreadi. Piyasada LIBOR-OIS spreadi olarak kullanılan gösterge son aylarda sürekli yükseliyor. ABD’de faizlerin yükseleceği beklentisi ile LIBOR yükselirken, spreadin genişlemesinin nedeni olarak FED’in bilanço küçütmesi ve ABD’li şirketlerin yurtdışındaki mevduatlarını geri getirmeleri olduğunu söyleyebiliriz.

Peki bunu neden anlattın diyecek olursanız; Türkiye’deki banka ve şirketlerin borçlanma maliyetlerinin arttığını göstermek için. Bu spread 2012 yılından bu yana en yüksek seviyeye çıkarken, bankaların borçlanma maliyetleri ortalama 50 baz puan yükseldi. Bu göstergenin daha da yükselmesi bankaların yüksek faiz ile borçlanacağı ve kredi faizlerinin de yükseleceği anlamına geliyor. Bu da bizim gibi dış finansman ihtiyacı yüksek olan gelişmekte olan ülke piyasaları için risklerin arttığını gösteriyor.

Asıl konumuz olan piyasa hareketlerini incelediğimizde, özellikle ABD ve Asya olmak üzere hisse senedi piyasalarında sert satışların yaşandığı 2 gün izledik. İçeride ise doların yeni bir rekor kırarak 4 liranın üzerine çıktı.

Yıl başında yazdığım bu yazıda dolar ve endeks görüşlerimi belirtmiştim. Beklentimde bir değişiklik yok. https://www.dunya.com/kose-yazisi/2018de-borsa-ve-dolarda-bizi-neler-bekliyor/395685

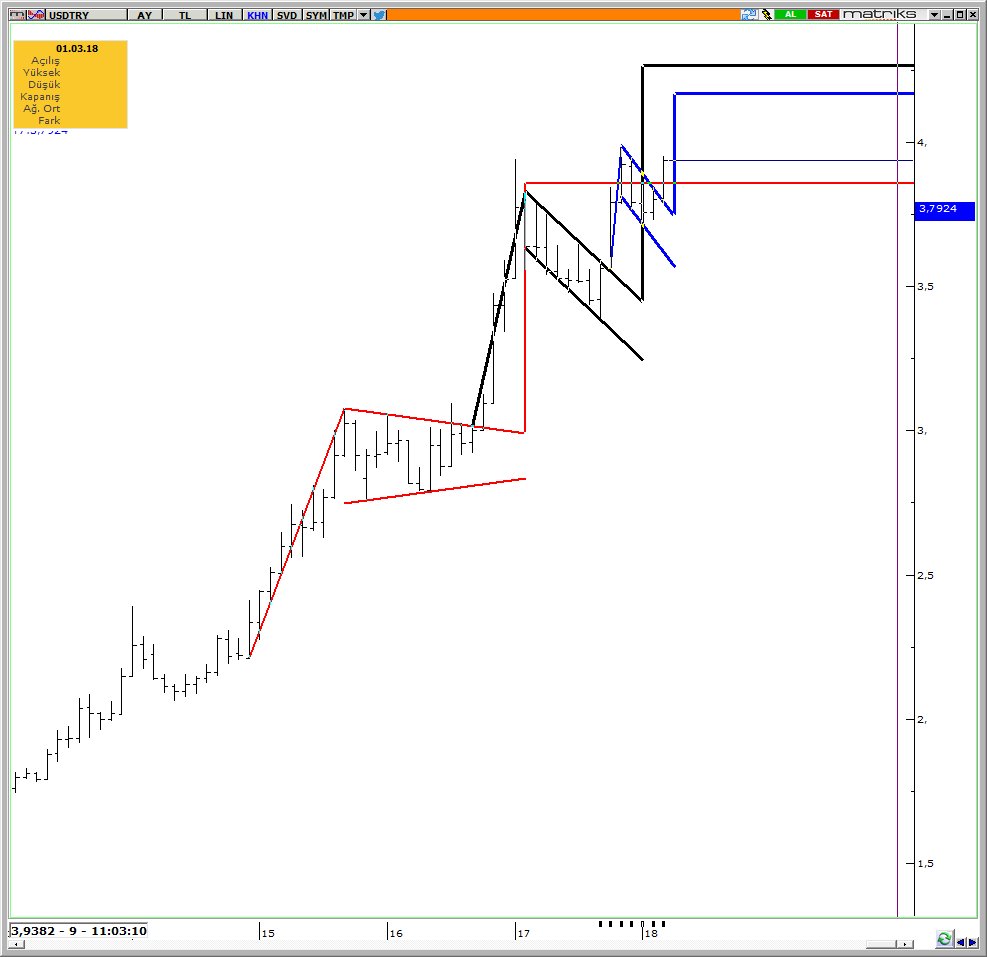

Dolar TL’de aylık grafikte bayrak ve flamalar var. Bunların ortalama hedefi 4.17-4.23 arası. Kısa vadede ise 3.95 seviyesinin destek olduğunu 3.98 seviyesinin üzerinde kalıcılık halinde ise 4.06 ve 4.12 bölgesinin görülebileceğini düşüyorum.

Endeks tarafında ise 115 bin -115 bin 300 bölgesini önemli görüyorum. Piyasada negatif durumun devam edip bu seviyenin kırılması durumunda soluğu 110 bin seviyesinde alabiliriz. Yukarıda 118 bin 500 geçilmeden alım için temkinli olmak gerektiğini düşünüyorum.