Türk lirası uzlaşmalı vadeli döviz sözleşmeleri üzerine ilk izlenimler

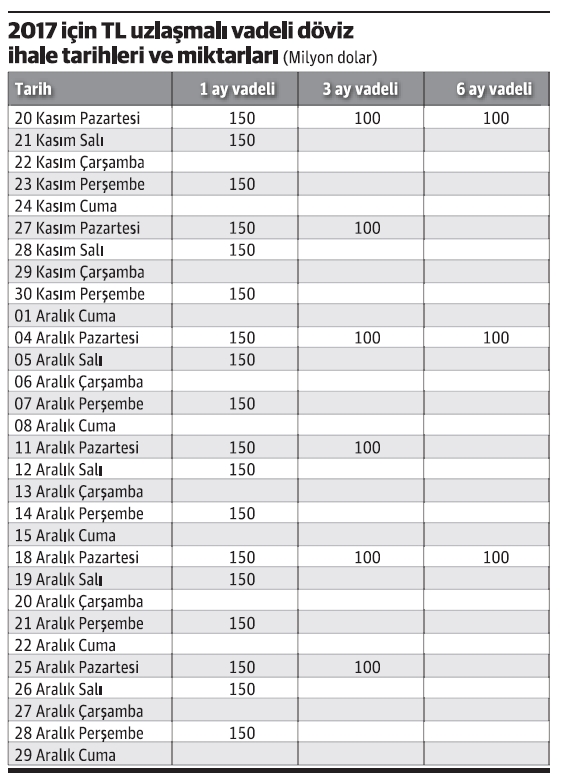

Merkez Bankası hafta sonu yaptığı duyuru ile Türk lirası uzlaşmalı vadeli döviz satım ihalelerine başlayacağını açıkladı. 20 Kasım’dan başlayıp sene sonuna kadar olan dönemde her hafta ortalama 600 milyon dolarlık Türk lirası uzlaşmalı döviz satım ihalesi açılacak. Haftalık bazda bakıldığında 450 milyon dolarlık kısmı bir ay vadeli sözleşmelerden oluşan programın büyüklüğü üç ve altı aylık ihalelerle birlikte yıl sonunda 3 milyar dolara yaklaşacak.

Yerel para uzlaşmalı vadeli döviz sözleşmeleri nasıl doğdu?

“Yerel para uzlaşmalı vadeli döviz sözleşmeleri" sermaye hareketlerinde sınırlamalar olan gelişmekte olan para birimlerinin döviz kuru riskini yönetmek için uluslararası piyasalarda yaratıldı. Vade sonunda uzlaşmanın yerel para cinsinde yapılması sayesinde para hareketlerinde sorun yaşanmayan bu sistemde işlemler yurtdışında yapılıyor ve sermaye sınırlamalarının arkasından dolaşılıyor.

Döviz kuru oynaklığına müdahale amacıyla kullanım nasıl başladı?

Yurtdışında yapılan işlemlerin kontrolsüz büyümesinden rahatsız olan gelişmekte olan ülke merkez bankaları yerel para uzlaşmalı vadeli döviz sözleşmelerinin yurt içinde kullanılmasını sağlayan düzenlemelerin önünü açmaya başladı. Vade sonunda yerel para kullanılması sayesinde Merkez Bankası’nın rezerv kaybını engellemesi bu sözleşmelerin yaygınlaşmasında etkili oldu.

2013 Ağustos Brezilya örneği

Yerel para uzlaşmalı vadeli döviz anlaşmalarıyla döviz kuru oynaklığına geniş çaplı müdahale denemesi ilk olarak Brezilya Merkez Bankası tarafından yapıldı. 2013 Haziranında deneme amaçlı başlayan uygulama ilk başta istenen sonucu vermedi. Ancak 2013 Ağustos - 2014 Nisan arasında yapılan 100 milyar dolarlık müdahale ile döviz kurundaki kanama durduruldu. Real gelişmekte olan ülke paralarını %10’dan fazla yendi.

2017 Şubat Meksika örneği

Yerel para uzlaşmalı vadeli döviz anlaşmasının başarı ile uygulandığı diğer örnek Meksika . Trump’ın başkan seçilmesi sonrasında Nafta anlaşmasının sona ereceği korkusuyla aşırı değer kaybeden Meksika pesosu 2017 Şubatında 20 milyar dolarlık yerel para uzlaşmalı vadeli döviz ihale programı açıkladı. Sonraki sekiz ayda Meksika pesosu dolara karşı %5’ten fazla değer kazanarak en çok değer kazanan altıncı gelişmekte olan para birimi oldu. İlk 5 ülkenin tamamı avronun değer kazanmasından yararlanan gelişmekte olan Avrupa ülkeleriydi.

Kısa vadede başarılı olunmasını sağlayan faktörler

Yerel para uzlaşmalı vadeli sözleşmeler döviz kurundaki oynaklığı iki kanal vasıtasıyla azaltır: (i) Yerel paranın değer kaybedeceğine oynayan spekülatif oyunculara spot piyasa dışı bir alan yaratarak; (ii) Yurtiçindeki döviz faiz oranlarını yükselterek bankaların döviz borçlanıp getirmelerini teşvik ederek.

Türkiye örneği başarılı olur mu?

Türk lirası uzlaşmalı vadeli sözleşmeler döviz kurunun değer kazanacağına oynayan oyuncuları spot piyasadan vadeli piyasaya çekerek ve bankaları daha çok döviz borçlanıp ülkeye getirmeye teşvik ederek kısa vadede başarılı olabilir. Her ne kadar vade sonunda TL uzlaşmada olsa uluslararası rezervlerin sınırlı olması programın kredibilitesini düşürerek başarılı olmasını zorlaştırıyor.

Vadeli sözleşmelerin başarılı olmasının önündeki riskler

Uluslararası döviz rezervlerinin sınırlı olması programın başarılı olmasını zorlaştıran önemli bir neden. Program sayesinde ülkeye giren döviz miktarında artış sağlanmazsa açık pozisyonu olan ve borç servisi yapacak olan şirketler döviz alımlarını öne çekmeye devam edebilir. Batı ile ilişkilerdeki kötüleşme ve Ortadoğu kaynaklı jeopolitik risklerdeki artış döviz talebinin ekonomik ihtiyacın üzerinde artmasını tetikleyerek programın etkisini azaltabilir.

Yerel para uzlaşmalı sözleşmeler döviz kurunun denge değerini değiştiremez

Brezilya ve Meksika örneklerinin başarılı olmasından çıkıp yerel para uzlaşmalı sözleşmelerin yerel para denge kurunu değiştirebileceği çıkarımı yapılmamalı. Ülkelerin denge döviz kuru uzun vadede cari denge, dış borç, büyüme, verimlilik, reel faiz oranı gibi parametrelerle belirlenir. Yerel para uzlaşmalı vadeli döviz satım ihaleleri Türk lirasının denge değerini değiştiremez. En iyi ihtimalle küresel veya jeopolitik dalgaların arttığı bir ortamda daha az su yutarak nefes almamızı sağlar.