Yeni normalde ABD Merkez Bankası'nın para politikası: Alternatif stratejiler-I

Geçtiğimiz hafta, Fulcrum Varlık Yönetimi'nden, Gavyn Davies'ın FT'da "Dünya Ekonomisi'nin Görünümüne İlişkin" yazısından hareketle gelişmiş ekonomilerde ekonomik görünüme kısaca değinip, yazımın asıl konusu olan Fed Yetkililerin de sıklıkla konuşmalarında vurguladığı gibi; Fed'in para politikası çerçevesi, bir sonraki resesyonda ABD Ekonomisi, Euro Bölgesi ya da Japon Ekonomilerini içine düştüğü duruma düşmesini engelleyebilecek kabiliyete sahip mi? Hafta boyu bu konuda yapılan tartışmaları burada size özetlemek istiyorum.

Günümüzde gelişmiş ekonomilerin durumu; eski bir çocuk hikayesi olan Goldilocks ve Üç Ayı hikayesinden hareketle tasvir edilmekte olup, Merkez Bankaları'nın yardımıyla düşük enflasyon ile birlikte ılımlı bir büyümenin görüldüğü ekonomik ortamı tanımlamak için kullanılmaktadır. Başta Euro bölgesi olmak üzere; sanayileşmiş ekonomilerde ekonomik görünüm, şiddetli bir şekilde zayıflamaya işaret etmektedir. FED'i takiben, ECB'nin son dönemde para politikasındaki 180 derece duruş değişikliği, normalde piyasa ekonomilerinin resesyon riski ile karşı karşıya kaldıklarında bekledikleri ton değişikliği olmaktadır. Piyasalar şu anda; resesyon riskinin düşük olduğu ve ekonomilerin tekrar büyüme trendine döneceğini fiyatlamaktadırlar. Yani; büyümeye ilişkin olumsuz sinyaller ve gelişmiş ülke merkez bankalarının güvercin söylemleri finansal piyasalar açısından iyi haber olarak algılanmaktadır.

Sonuç olarak; son dönemde büyük sanayileşmiş ekonomiler açısından bozulan verilerin çok yakından izlenmesi gerekmektedir. Yoksa, Goldilocks'un hikayesinde ayı ailesinin yemeğeni yediğinde ayıların yaşadığı hayal kırıklığı gibi; bizim de karşımıza dünya ekonomisinde yeniden bir resesyon, finansal piyasalarda çalkantı ya da enflasyon olarak çıkabilir.

Şimdi yazımızın ana konusuna dönersek ve şu soruyu yeniden sorarsak; FED'in bir sonraki resesyonla mücadelede mevcut para politikası yeterli mi?

FED'in iki numarası Clarida'nın, 22 Şubat'ta New York'ta yaptığı sunumunda; FED'in önümüzdeki 18 ayda para politikası çerçevesinde yeni değişikliklere gideceği vurgusu tahvil piyasası ve doların uluslararası piyasalarda değeri açısından önemlidir.

Clarida bu sunumunda; mevcut para politikasının, FED 'in nihai amacı olan fiyat istikrarı ve maksimum istihdam konusunda başarısız olmadığının da altını çizmiştir. Aksine, FED'i ve Açık Piyasa İşlemleri Komitesi Üyeleri'ni asıl endişelendiren konu; ekonomik aktivitede yaşanan toparlanmaya karşı enflasyondaki düşüştür. Üyeler, özellikle bir sonraki resesyonda düşük enflasyon ile başa çıkmada başarısız olma konusunda endişelenmektedirler. Çünkü; ABD'de enflasyon hızlı bir biçimde düşen işsizliğe tepki vermemektedir. San Francisco FED 'in yapmış olduğu bir çalışmaya göre; bu ilişkinin ortadan kaybolmasının iki temel nedeni vardır:

İlki; yapısal faktörler olarak değerlendirilen faktörler olup, Çin'den gerçekleştirilen ithalat ve internet üzerinden ticaretin fiyatlar üzerindeki etkisidir.

İkincisi ve en önemlisi de FED'in kredibilite artışıdır. Özellikle 1980'lerin ortasından itibaren gözlemlenen düşük ve istikrarlı enflasyon oranları, gelecekte enflasyon beklentilerinin şekillenmesinde (çapalanmasında) oldukça önemli rol oynamıştır.

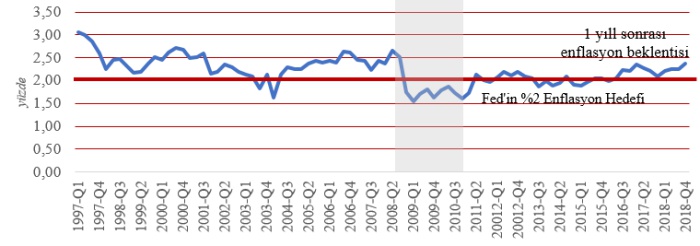

Aşağıdaki grafik; FED'in enflasyon hedefini kamuoyuna ilan ettiği tarih olan 2012 yılından günümüze FED'in enflasyon beklentilerinin çapalanmasında başarısını ortaya koymaktadır.

Not: Enflasyon beklentisi olarak ABD'nin en eski çeyreklik tahmin anketi olan Philadelphia FED'in "The Survey of Professional Forecasters" verisi kullanılmıştır. Gri alan NBER tarafından açıklanan resesyon dönemini göstermektedir.

Enflasyonist beklentilerin karamsarlığı ve oldukça düşük enflasyonun önceki yazımızda değindiğimiz gibi; para politikasında meydana getirmiş olduğu en önemli sorun, merkez bankasının olası resesyonda faiz oranlarını düşürerek ekonomiyi canlandırma kabiliyetini sınırlandırmasıdır.

Williams, 6 Mart tarihinde New York Ekonomi Kulübünde yapmış olduğu sunumda; ABD Ekonomisi açısından yeni normalin, doğal faiz oranının (r-yıldız) yüzde 2.5 olduğunu ve sadece ABD açısından değil, gelişmiş ülke merkez bankalarının para politikasının önündeki en büyük sorun olarak da büyüme trendinin yavaşlaması ve düşük doğal faiz oranları olduğunu dile getirmiştir.

Sonuç olarak, FED 'in para politikası stratejisinde değişikliğe gitmesinin nedeninin altında; piyasalar nezdinde ekonomide yüzde 2 enflasyon yaratma konusundaki güvenilirliğini artırmak istemesi ve olası resesyonda FOMC'ye durgunlukla daha fazla mücadele edebilme yeteneği kazandırmak istemesi yatmaktadır.

Şimdi FED'in enflasyon hedefinde yapabileceği dört potansiyel değişikliğe dönersek;

Burada karşımıza dört alternatif çıkmaktadır:

İlk ikisi; FED yetkililerinin sıklıkla sunumlarında vurguladıkları en güçlü adaylar olan, ortalama enflasyon oranı ve fiyatlar genel seviyesi hedeflemesidir. Üçüncüsü ise; enflasyon hedefinin yükseltilmesi ve sonuncusu enflasyon aralığının kullanılmasıdır.

Bu yazımızda, şimdilik ilk alternatif üzerinde durulacaktır. Hafta içinde diğer alternatifleri incelemeye devam edeceğim.

Geleneksel olarak FED (ve hemen hemen tüm diğer merkez bankaları), enflasyona yönelik olarak ileriye dönük bir yaklaşım benimsemiştir. Bu yaklaşıma göre; merkez bankası para politikası belirlerken, geçmişte enflasyon hedefinden aşağı veya yukarı yönlü sapma gösterse bile dikkate almaz. Bir başka ifade ile; FED açısından para politikası "geçmiş-geçmişte" kalmıştır.

Ortalama enflasyon hedeflemesi; merkez bankasına açık bir biçimde belirlenen enflasyon oranının zaman içinde ortalamaya çekilmesi görevi verir. Örneğin, eğer FED bu strateji çerçevesinde yüzde 2 enflasyon hedefini belirlediyse, orta vadede veya uzun dönemde ortalama olarak enflasyonun yüzde 2 olarak gerçekleşmesini sağlamak zorundadır.

Eğer enflasyon, belirli bir dönem hedefin altında kaldıysa; o zaman birkaç yılı kapsayacak şekilde enflasyonun hedefin üstüne çıkması için ortalama olarak enflasyonun yükselmesine izin verilecektir. Merkez Bankası'nın açık bir biçimde belirli bir dönemde enflasyonu ortalamaya çekmesi, enflasyon beklentilerinin ve gerçekleşen enflasyonun yükselmesine neden olur.

Bu durum; Merkez Bankası'nın geleneksel para politikası araçlarıyla ekonomiye müdahalede bulunmasına imkan tanır. Merkez Bankası, politika faiz oranını düşürdüğünde ve ekonomide faiz oranları sıfır ya da sıfıra yakın hale geldiğinde, son derece düşük olan bu faiz oranı Merkez Bankası'nı yüzde 2 enflasyon hedefine ve ekonomik büyümeye taşımaya yardımcı olmamaktadır. İktisat 'ta bu soruna alt sınır problemi (lower bound) denilmektedir.

Gelin bu probleme daha yakından bakalım:

FED'in yapmış olduğu çalışmaya göre; gelecekte kısa vadeli faiz oranları yüzde 30-40 olasılıkla sıfır olacak ve bu durum da merkez bankasının resesyon ile mücadele imkanını sınırlayacak, böylece gelecekteki ekonomik performans ortalama altında zayıf bir görünüm sergileyecektir. Rapora göre; enflasyon yüzde 2 hedefinin altında çıktı ise; potansiyelin altında seyir gösterecektir.

Dolaysıyla, FED yetkilileri bu probleme çözüm olarak bu stratejiyi işaret etmektedirler:

Ortalama enflasyon hedeflemesi stratejisine göre; FED "gözden geçirme" süresinin uzunluğunu veya enflasyonun önceki performansının politika kararlarına dahil edildiği yıl sayısını seçebilir. Bu, enflasyon beklentilerinin bozulması potansiyelini sınırlar.

FED bu anlamda. "fiyat istikrarını" vurgulamaya devam ederek mevcut nihai hedef çerçevesinden sadece ılımlı bir çıkış yapmıştır. Aslında, Mart 2017 tarihinde FOMC toplantısında; ülkelerde örtük enflasyon rejiminde, yüzde 2 hedefinin "simetrik" yapısına vurgu yaparak, ortalama enflasyon hedefi rejimine doğru ilerlediklerini ortaya koymuş ve metinde; enflasyon hedefini para politikası toplantısı sonrasında simetrik olarak tanımlamıştır.

Referanslar:

1. Chung, Hess, Etienne Gagnon, Taisuke Nakata, Matthias Paustian, Bernd Schlusche, James Trevino, Diego Vil ́an, and Wei Zheng (2019). "Monetary Policy Options at the Effective Lower Bound: Assessing the Federal Reserve's Current Policy Toolkit," Finance and Eco- nomics Discussion Series 2019-003. Washington: Board of Governors of the Federal Reserve

2. Williams John C., (2019). "The Economic Outlook: The 'New Normal' Is Now" Remarks at The Economic Club of New York, New York City, March 06, 2019

3. Clarida, Richard H., (2019). "The Federal Reserve's Review of Its Monetary Policy Strategy, Tools, and Communication Practices" At the 2019 U.S. Monetary Policy Forum, sponsored by the Initiative on Global Markets at the University of Chicago Booth School of Business, New York, New York, February 22, 2019