Yeni normalde ABD Merkez Bankası'nın para politikası: Alternatif stratejiler-II

Geçtiğimiz hafta başında, ABD'de "Ortalama Enflasyon Oranının Hedeflenmesi Stratejisi"ni tartışmaya çalıştım. Şimdi ise anlatmaya çalışacağım strateji; FED yetkililerinden gelen açıklamalardan gördüğüm "Ortalama Enflasyon Oranı Hedeflemesinden sonra en güçlü aday olarak karşımıza çıkan Fiyatlar Genel Seviyesi Hedeflemesidir (Price-Level Targeting, PLT)" olacak.

Gelin şimdi bu stratejiyi tanımaya çalışalım. Stratejinin FED açısından en önemli dezavantajı; hayata geçirilmesinin uzun bir hazırlık dönemi gerektirmesi. Bu bekleme sürecinde Merkez Bankaları, tıpkı FED'in yaptığı gibi sözlü yönlendirme ile enflasyonist beklentileri çapalamaktadır. Çünkü; Merkez Bankaları enflasyon oranının hedeflenmesi stratejisinde olduğunun tersine, fiyatlar genel seviyesinin merkez bankasının belirlediği hedefe gelene kadar gevşek para politikası izleyeceğini taahhüt etmektedir.

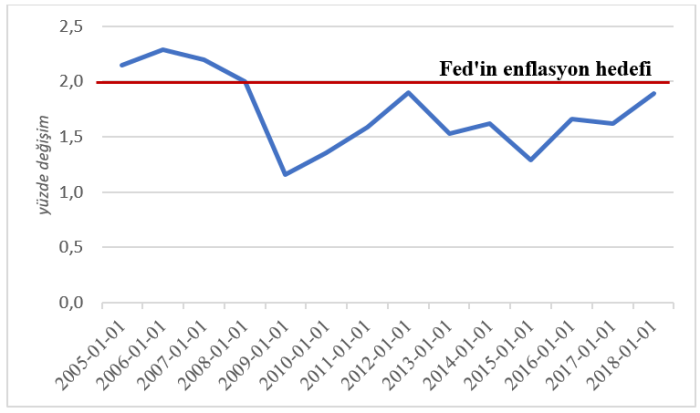

Örneğin; aşağıdaki şekilde görüldüğü gibi FED'in 2008 yılının Ocak Ayı'nda bu stratejiyi hayata geçirdiğini ve fiyatlar genel seviyesini yüzde 2 olarak belirlediğini varsayalım. Bu durumda FED, 2019 yılının Mart Ayı'na kadar bu strateji gereği politika faizinde hiçbir değişikliğe gitmeyecekti.

Tabi ki bu, Fed açısından dezavantaj olarak görülebilir ama bizim gibi ülkeler açısından pozitif bir durum olduğunu da belirtmek isterim. FITCH'e göre; Türkiye gibi gelişmekte olan ülkelerin politika faizi ile ABD politika faiz oranı arasındaki 100 baz puanlık (yüzde 1) azalış, Türkiye gibi gelişmekte olan ülkelere yönelik sermaye akımlarını GSYİH'nın yüzde 0,3'ü kadar azalmaktadır. FED'de yapılan bir çalışmaya göre de; FED'in politika faiz oranındaki 100 baz puanlık artış, gelişmekte olan ülkelerin GSYİH'sını yüzde 0,8 azaltmaktadır. Dolayısıyla, bizim gibi ülkeler açısından bu dönem kırılganlıklarımızın azaltılması açısından bir nefes alma dönemi olarak da görülebilir.

Tekrar PLT Stratejisi'nin ana hatlarına dönecek olursak; bu stratejide enflasyonun hedef seviyesine dönmesi için enflasyonda gözle görülür bir artışın olması beklenmektedir. Enflasyonda gerçekleşecek gözle görülür artış da, özellikle enflasyon beklentilerinin düşük olduğu resesyon dönemlerinde enflasyon beklentilerin artmasına yol açmaktadır.

Bu strateji, 1990'lardan itibaren Japonya'da görülen ve "Japanification" olarak adlandırılan, potansiyelin altında bir büyüme ve deflasyonun görüldüğü geleneksel para politikası ile ekonomik sorunların çözülmesinin mümkün olmadığı sıfır alt sınırı (Zero Lower Bound) durumuyla karşılaşılmasını engeller.

Bu stratejinin bir başka önemli dezavantajı da; örneğin petrol fiyatlarının artması gibi geçici arz şoklarının enflasyonu arttırması durumunda, Fed'in belirlediği patikadan daha hızlı bir biçimde faiz arttırımına gitmesidir.

Bir diğer dezavantajı ise; bazı FOMC üyelerinin bu şoku geçici olarak görmeleri ve faiz arttırımı konusunda çekimser kalabilmeleridir. Ancak, Fed özelinde bu duruma baktığımızda tarihsel olarak şunu söyleyebiliriz: "Fed, enerji fiyatlarındaki artış gibi geçici şoklar nedeniyle enflasyon hedefinden saptığında, bu sapmayı dikkate alan bir para politikası yürütür."

Ayrıca, böyle bir strateji değişikliğini kamuoyuna anlatmanın kolay olmadığı ve fiyatlar genel seviyesinde uzunca süreli bir düşüş sonrası, fiyatlar genel seviyesinin arzu edilen seviyeye dönmesi için uzunca bir süre yüksek enflasyona katlanmayı gerektirebilmesi de dezavantajlar arasındadır.

Sonuçta; iyi anlaşılamadığı takdirde Geçici Fiyatlar Genel Seviyesinin Hedeflenmesi Stratejisi, resesyon dönemlerinde ekonomiyi canlandırma konusunda başarısız olduğu gibi, yüzde 2 seviyesine gelene kadar olan sürede enflasyon beklentilerinin çapalanmaması riskini de barındırmaktadır.

Enflasyon oranlarının düşük olduğu dönemler, aynı zamanda finansal dengesizliklerin de ortaya çıktığı dönemlerdir. Fed'in açık olarak fiyatlar genel seviyesini hedeflemesi, finansal sistemdeki sorunları hedefleyen makro ihtiyati politikaların yetersiz olması durumunda, FOMC'nin bu dengesizliklere tepki verme esnekliğini de sınırlandırır. ABD Kongresi Fed'e birden fazla amaç yüklediği için, Fed para politikasını yürütürken bu esnekliği kısıtlamamak adına açık bir para politikası kuralı (Taylor Kuralı gibi) uygulamaktan kaçınmıştır. Bu politikanın finansal piyasalara etkisi ise; daha yüksek enflasyon hedefinin getiri eğrilerinin dikleşmesine yol açmasıdır.

Bu hafta özellikle; Rosengren ve New York Fed'in eski başkanı Dudley'in yüzde 1.5 - yüzde 3 arasındaki enflasyon aralığının hedef aralık olarak belirlendiği ve enflasyon hedefinin yükseltilmesi stratejileri üzerinde duracağız.

Referanslar

1. Iacoviello, Matteo ve Gaston Navarro (2018). Foreign Effects of Higher U.S. Interest Rates. International Finance Discussion Papers 1227.

2. Fitch Ratings (2018). Emerging Market Capital Inflows to Remain Subdued after Post-Crisis Low, 28 NOV 2018