Altın piyasasında arz talep dengesi yeniden kuruldu

Altın fiyatlarındaki gerilemenin arkasında yalnızca Fed, dolar veya jeopolitik riskler yok. Merkez bankalarının alım temposundaki değişim, arz tarafındaki genişlemeyle birleşince piyasadaki denge yeniden kuruldu; düşüşün nedeni verilerde saklı.

Dünya'yı haber kaynağınız olarak eklemek için tıklayın!

Altın fiyatları, 2026 yılının ilk yarısında ocak ayındaki zirvesinden gerilerken, düşüşün merkezinde merkez bankalarının altın talebindeki değişimin yer aldı. Moneyball Economics kurucusu Andrew Zatlin , altının yıl başındaki 5 bin 200 dolar seviyesindeyken 4 bin dolar civarına indiğini ve., ons altında yüzde 20’nin üzerinde düşüş yaşandığını hatırlattı.

Zatlin, söz konusu hareketin yalnızca altın piyasasıyla sınırlı kalmadığını, gümüş ve Bitcoin gibi güvenli liman veya alternatif değer saklama araçlarında da benzer fiyat gerilemelerinin izlendiğini aktardı. Değerlendirmede piyasa katılımcılarının faiz, enflasyon ve jeopolitik risk başlıklarını öne çıkardığı, ancak Zatlin’in temel neden olarak arz-talep dengesindeki değişime odaklandığı ifade edildi.

Altın fiyatları arz talep dengesine bağlı hareket etti

Zatlin’e göre altın fiyatları, kısa vadede doların değeri, enflasyon beklentileri ve faiz oranlarına ilişkin fiyatlamalardan etkileniyor. Altının güvenli liman olarak tanımlanmasının arkasında, sınırlı arz yapısı bulunuyor. Bu çerçevede altının fiyatı, talebin sınırlı arz karşısındaki konumuna göre yön değiştiriyor.

Değerlendirmede, Bitcoin için de sınırlı üretim yapısına atıf yapıldı. Zatlin, altın, gümüş ve Bitcoin’in yatırımcı portföylerinde benzer dönemlerde güvenli liman veya alternatif değer saklama aracı olarak fiyatlandığını belirtti. Ancak altın piyasasında son dönemde görülen hareketin, para politikası göstergelerinden çok fiziki talep tarafındaki değişimle açıklanabileceğini ifade etti.

Değerlendirmede, Bitcoin için de sınırlı üretim yapısına atıf yapıldı. Zatlin, altın, gümüş ve Bitcoin’in yatırımcı portföylerinde benzer dönemlerde güvenli liman veya alternatif değer saklama aracı olarak fiyatlandığını belirtti. Ancak altın piyasasında son dönemde görülen hareketin, para politikası göstergelerinden çok fiziki talep tarafındaki değişimle açıklanabileceğini ifade etti.

Zatlin, Covid-19 öncesinde altın fiyatları için 1.500 dolar seviyesini referans aldı. Salgın sonrasında faizlerin sıfıra yaklaştırıldığını, parasal genişlemenin hızlandığını ve enflasyonun yükseldiğini belirtti. Bu dönemde altın fiyatlarının 1.500 dolardan 2 bin dolar seviyesine yükselmesini, doların satın alma gücündeki değişimle uyumlu bir hareket olarak değerlendirdi.

Merkez bankası alımları altın piyasasında belirleyici oldu

Zatlin’in değerlendirmesinde, 2022 sonrasında altın fiyatları ile faiz ve enflasyon arasındaki daha önceki ilişkinin zayıfladığı belirtildi. Buna göre enflasyon düşerken ve faizlerde sınırlı değişim yaşanırken altın fiyatları yükselişini sürdürdü. Zatlin, bu ayrışmanın merkez bankası altın alımlarıyla bağlantılı olduğunu söyledi.

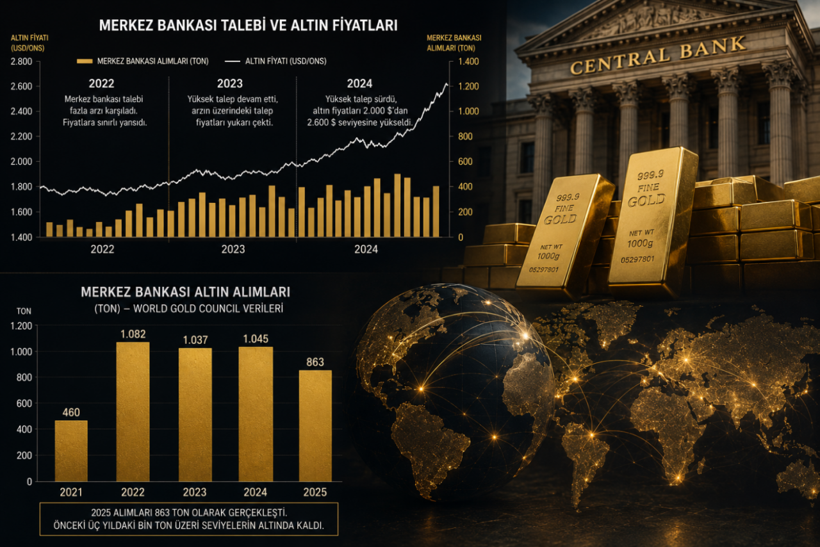

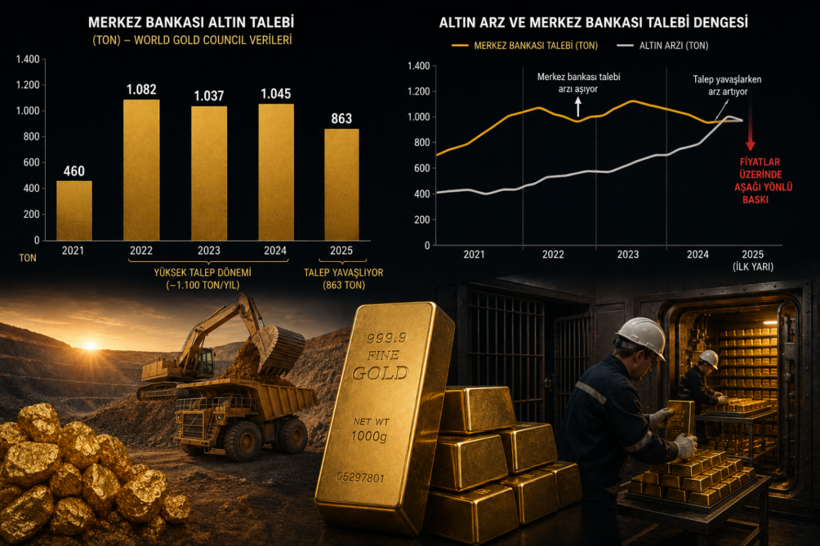

Merkez bankaları normal koşullarda yılda yaklaşık 500 ton altın alımı yaparken, 2022 ile 2024 arasındaki dönemde bu miktar yıllık yaklaşık bin 100 ton seviyesine çıktı. 2021 yılında merkez bankası alımları yaklaşık 460 ton düzeyindeydi. Talepteki bu artış, piyasadaki mevcut arzın daha büyük bölümünün resmi kurumlar tarafından emilmesine yol açtı.

Zatlin’e göre 2022 yılında merkez bankası talebi fiyatlara sınırlı yansıdı, çünkü alımlar ilk aşamada piyasadaki fazla arzı karşıladı. Aynı yüksek talep 2023 yılında devam edince, arzın üzerinde kalan talep altın fiyatları üzerinde daha belirgin etki oluşturdu. Bu süreç 2024 yılında da sürdü ve altın fiyatları 2 bin dolar seviyesinden yıl sonuna doğru 2 bin 600 dolar düzeyine yükseldi.

Dünya Altın Konseyi verileri de 2022, 2023 ve 2024 döneminde merkez bankası alımlarının uzun dönem ortalamalarının üzerinde seyrettiğini gösterdi. Kuruluşun 2025 verilerinde merkez bankalarının toplam alımı 863 ton olarak yer aldı. Bu seviye, önceki üç yıldaki bin ton üzeri alımların altında kaldı.

Talep yavaşlarken arz tarafı genişledi

Zatlin, 2025 yılında merkez bankası talebinin hâlâ yüksek olduğunu ancak önceki yıllardaki düzeyin altına indiğini belirtti. 2025 yılında 863 tonluk alım, fiyatların yüksek seyrettiği bir dönemde gerçekleşti. Ancak bu miktar, 2022-2024 arasında görülen yaklaşık bin 100 tonluk yıllık alım temposuna göre daha düşük kaldı.

Değerlendirmeye göre 2025’in ilk yarısında merkez bankası talebi arzı aşmaya devam etti. Bu sırada yüksek fiyatlar, arz tarafında yeni üretim ve piyasaya girişleri destekledi. Zatlin, arz artarken merkez bankası alımlarının yavaşlamasının altın fiyatları üzerinde aşağı yönlü baskı oluşturduğunu ifade etti.

2026 yılı için yapılan değerlendirmede, yılın başından bu yana merkez bankalarının yaklaşık 250 ton altın aldığı belirtildi. Bu tempo, yıllıklandırıldığında yeniden 500 ton civarındaki daha önceki ortalamalara yaklaşan bir alım düzeyine işaret ediyor. Zatlin’e göre sorun, talebin bu seviyeye gerilemesi sırasında arzın daha önceki yüksek fiyatlara bağlı olarak artmış olması.

Bu çerçevede altın fiyatları, yalnızca Fed faiz beklentileri veya enflasyon görünümüyle değil, fiziki arz ve merkez bankası talebindeki yeni dengeyle birlikte değerlendiriliyor. Zatlin, merkez bankası alımlarının fiyatları yukarı taşıdığı dönemin ardından, talebin yavaşlamasının fiyatların gerilemesine neden olduğunu savundu.

Dolar ve faiz ilişkisi yeniden öne çıktı

Zatlin, altın fiyatları için geleneksel ilişkinin dolar, enflasyon ve faiz üzerinden yeniden belirginleştiğini belirtti. Altın faiz getirisi sağlamayan bir varlık olduğu için faiz oranlarının yükseldiği dönemlerde yatırımcı tercihlerinde baskı altında kalabiliyor. Doların güçlenmesi ise dolar cinsinden fiyatlanan altını diğer para birimlerini kullanan yatırımcılar için daha maliyetli hâle getiriyor.

Değerlendirmede, Fed’in daha sıkı para politikası sinyali vermesi veya faiz artırımına yönelmesi durumunda altın fiyatları üzerinde ek baskı oluşabileceği ifade edildi. Zatlin, mevcut fiyat hareketinin piyasanın geneline ilişkin olağanüstü bir ekonomik sinyalden çok, arz ve talep dengesindeki değişimi yansıttığını söyledi.

Gümüş ve Bitcoin için yapılan değerlendirmede, bu varlıkların altınla birlikte hareket edebildiği belirtildi. Zatlin, gümüşün sanayi kullanımı nedeniyle Bitcoin’den farklı bir fiyatlama zemini bulunduğunu, Bitcoin’in ise güvenli liman davranışında altına göre daha değişken kalabileceğini aktardı. Bu değerlendirme, söz konusu varlıkların aynı yönde hareket ettiği ancak piyasa dinamiklerinin birebir aynı olmadığı görüşüne dayanıyor.

Altın fiyatları, 2022-2024 döneminde merkez bankası talebinin artmasıyla desteklenirken, 2025 ve 2026’da talep temposunun yavaşlamasıyla farklı bir dengeye geçti. Veriler, yıllık merkez bankası alımlarının bin ton üzerindeki seviyelerden 2025’te 863 tona indiğini, 2026 başındaki temponun ise daha düşük bir yıllık patikaya işaret ettiğini gösteriyor.