İşyeri deprem poliçesine dikkat!

İşyerleri için yaptırılan deprem sigortasında sigortalı ve sigortacı, zararı yüzde 20-80 oranında paylaşıyor. Çoğu işyeri sahibi, “koasürans”ı bilmediği için zararının tam karşılanmamasından şikâyet ediyor.

İşyeri sahiplerinin sigorta yaptırırken dikkat etmeleri gereken birkaç nokta var. Bunlara dikkat edilmediği zaman hasar durumunda zararlarının tazmini mümkün olamayabiliyor veya tahmin ettiklerinden daha az ödeme yapılıyor.

Bunlardan biri deprem sigortalarının müşterek sigorta (koasürans) olması. Deprem bölgesinde faaliyet gösteren pek çok işyeri sahibi, poliçesi olmasına rağmen hesapladığından daha az ödeme yapıldığından şikâyet etti. Bunun sebebi yüzde 20-80 oranında yapılan müşterek sigorta.

Müşterek sigorta bilinmiyor

Koasürans; sigortalı ile sigorta şirketi hasarı yüzde 20-80 oranında paylaşması anlamına geliyor. Sigortacının işyeri deprem poliçelerinde hasarın yüzde 80’inden sorumlu olduğunu söyleyen Grup Sigorta Genel Müdürü Cem Tan, ayrıca bu yüzde 80’de de belirli oranda muafiyet olduğunu belirtiyor. Bu muafiyet oranı genellikle yüzde 2 olarak belirleniyor. Yani şirket ödeyeceği yüzde 80’lik dilimin yüzde 2’sini de düşerek ödeme yapıyor. Buna, ‘tenzili muafiyet’ deniyor.

Koasürans; sigortalı ile sigorta şirketi hasarı yüzde 20-80 oranında paylaşması anlamına geliyor. Sigortacının işyeri deprem poliçelerinde hasarın yüzde 80’inden sorumlu olduğunu söyleyen Grup Sigorta Genel Müdürü Cem Tan, ayrıca bu yüzde 80’de de belirli oranda muafiyet olduğunu belirtiyor. Bu muafiyet oranı genellikle yüzde 2 olarak belirleniyor. Yani şirket ödeyeceği yüzde 80’lik dilimin yüzde 2’sini de düşerek ödeme yapıyor. Buna, ‘tenzili muafiyet’ deniyor.

Örneğin 1 milyon liralık makine sigortasında, sigorta şirketinin muafiyet miktarı 16 bin lira. Bu miktara kadar ödeme yapılmıyor. Yüzde 2’lik tenzili muafiyet, bina, makinalar, hammaddeler vb. için ayrı ayrı hesaplanıyor. Bir sigorta yetkilisi, ödeme yapılırken sadece oranlara değil, amortisman, hurda değeri (sovtaj), eksik sigorta ve muafiyet sıralamasına göre hesaplama yapıldığına da dikkat çekiyor.

En çok yaşanan sorun eksik sigorta

İşyerlerinin en çok karşılaştığı sorun eksik sigorta. Mesela işyerinde 100 bin liralık mal var ve çeşitli sebeplerle bu mallar 75 bin liradan sigorta yapılıyor. Genellikle prim yüksek olduğu için eksik sigorta yaptırılırken, bazen de şirket sahibi bunun farkında dahi olmayabiliyor.

O zaman 100 bin liralık bir hasar olduğu zaman ödeme de yüzde 25 eksik oluyor. Cem Tan, diğer yandan şirketin elindeki malların demirbaşların fiyatlarının da aşırı derecede artması ve kişinin bilmeyerek eksik sigorta yaptırmasının da söz konusu olabileceğini söylüyor.

Kişi, yılbaşında gerçek değerinden sigortayı yaptırıyor. Poliçeye yüzde 60 enflasyon teminatı da veriliyor. Ancak yıl içindeki dalgalanmalar sonucunda eldeki malın fiyatı çok daha fazla artabiliyor. Şirket sahibinin zeyilname ile teminatı artırması gerekiyor ama genellikle bu yapılmıyor.

Bir değer dikkat edilmesi gereken nokta, depolardaki ürünlerin zaman zaman artıp azalması. Şirket sahibinin yıl içinde en yüksek ne kadarlık ürün olacaksa o miktar üzerinden sigorta yaptırması gerekiyor. Örneğin sene içinde ürün bedeli birkaç kez bile 1 milyon liraya çıksa, o miktar üzerinden sigorta yaptırılması gerekiyor.

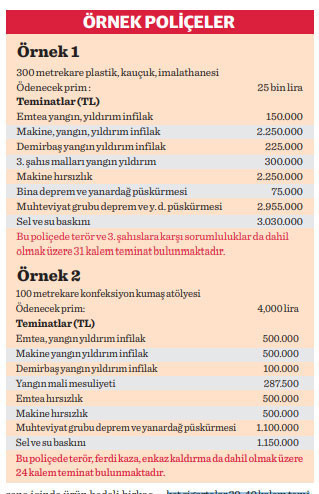

Teminat eksikleri olabilir

Bir diğer karşılaşılan sorun ise; poliçede bazı teminatların alınmamış olması. Örneğin paket sigortalar 30-40 kalem teminatı içeriyor. Asıl primi yükselten teminatlar deprem ve sel teminatları. Bazen müşteri gerek görmediği için bu teminatları almayabiliyor. Bu da bu branşlarda riskin gerçekleşmesi durumunda şirketin zararının karşılanmaması anlamına geliyor.