Küresel ticaretin yeni dönem jeopolitiğinde Çin

Batı bloğu ile Çin’in rekabeti kontrollü olarak devam etmekte. Çinli firmalar dışa açılma biçimlerini dönüştürerek, küresel pazarlarda varlığını sürdürmekte. Çin yeni beş yıllık kalkınma planıyla ekonomisini dönüştürürken, yeni küresel konjonktürde geliştirdiği politika araçlarıyla da pozisyon alıyor.

Yönetim Danışmanı Barış SAZAK

Küreselleşme yıllar yılı devletlerin çerçevesini çizdiği ve şirketlerin de bu kapsamda rekabet ettiği bir mantıkla ilerledi. Son dönemde sisteme yeni güncellemeler geldi. Devletlerin rolü, ekonomik rekabetin çeperlerinden, merkezine geçti.

Washington’dan Brüksel’e, Pekin’den Londra’ya kadar politika yapıcılar, yerli endüstrilere yönelik korumacılık duvarlarını sağlamlaştırırken, kritik sektörlerde büyük yatırımlara doğrudan dahil olmakta. Bu noktada kamu kurumları üretkenlikten çok, tedarik güvenliği ve stratejik yatırımların kontrolüne odaklanıyor. Sanayi politikası ve tedarik zinciri güvenliği, jeopolitik riskleri yönetmenin başlıca aracı haline geldi.

Gümrük tarifelerini ve yeni ticaret diplomasisi denklemlerinde batı bloğunu, ABD ve AB ekseninde, geçtiğimiz yıl uzunca tartıştık. “America First” ve “Made in Europe” politikalarının etkilerini hem küresel düzlemde hem de Türkiye’de farklı veçheleriyle başta ihraç sektörleri olmak üzere gözlemlemekteyiz. Tüm tartışmaların ve geliştirilen politikaların ana odağında Çin’e karşı önlem almak var. Ne var ki 2018 yılında ABD’de birinci Trump hükümeti döneminde Çin’e yönelik ticari savaşla başlayan süreç, bugün çok daha karmaşık ve değişken bir ticari ortama dönüştü.

COVID-19’un yarattığı sarsıntıdan sonra, başta Los Angeles olmak üzere ana limanlardaki yığılmalar, Süveyş Kanalı’nda yaşanan tıkanmalar, küresel şirketlerin talep tahmin modellerinin ve karlılıklarının bozulması gibi gelişmeler, şirketleri tedarik zinciri modellerini bölgeselleştirmeye ve “nearshoring” gibi yeni paradigmalara yöneltti. Öncelikle ABD’li yöneticiler akabinde de AB tarafı, dayanıklılık ve bölgeselleşme fikirlerini Çin’e önlem almak adına benimsedi.

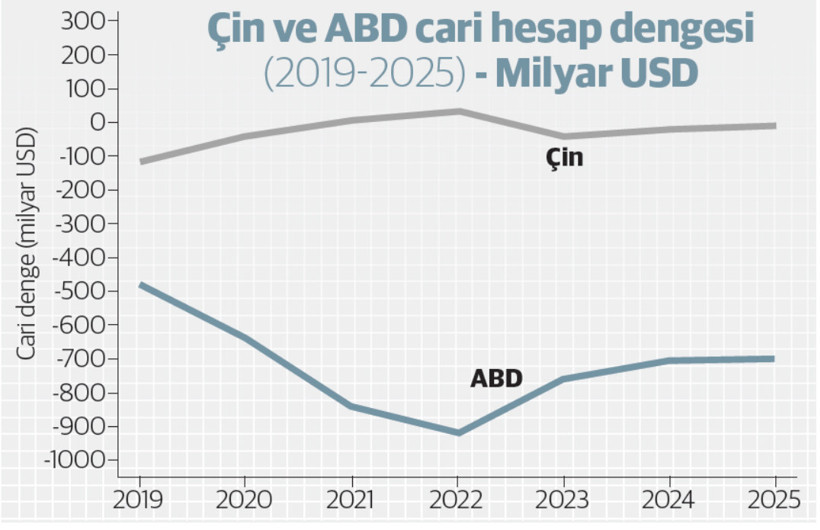

Tüm bu gelişmeler sonucunda Çin cari fazlasını daha da arttırdı. Çin’in ABD’ye ihracatının zayıfladığı gerçek. Hatta Meksika evvelki yıl, ABD’nin en büyük ticaret ortağı olarak Çin’i geride bıraktı. Ancak Çin ihracatı diğer bölgelerdeki performansıyla rekor kırdı. “Nearshoring” yaklaşımı daha çok yeni kapasiteyi Meksika, Orta ve Doğu Avrupa ve MENA gibi bölgelere iterken, Çin ihracat sepetini ve hedef pazarlarını optimize ederek gücünü ve etkisini korudu. AB ve ABD tarafı yeni önlemlerle kapsamı genişletmeye çalışsa da biraz da Çin’in ne yapmaya çalıştığını anlamakta fayda var. Bu bağlamda elimizdeki en elle tutulur belge kalkınma planı.

Çin 2026 yılıyla birlikte 15’inci beş yıllık plan dönemini başlattı. Bu yeni dönem bilhassa iddialı 2035 hedeflerine giden yolunun taşlarını döşeyecek şekilde kurgulandı. Değişen jeopolitik dengeler ve iç ekonomik baskılar bir yanda yönetilmeye çalışılırken inovasyon, dayanıklılık ve güvenlik Çin için artık çok daha merkezi bir konumda. Bu da Çin’in teknoloji üretme biçiminde ve dünya ile kurduğu ticari ilişkilerde farklı bir dönemin başlangıcı anlamına geliyor.

Çin ve “nitelikli üretken güçler”

İlk olarak 2023'te Komünist Parti’nin sloganı (NQPF) olarak tanıtılan yaklaşım, özellikle yüksek teknoloji ve temiz enerjiye yapılan büyük yatırımlar, Ar-Ge ile inovasyonu ve ekonomik büyümeyi artırmak olarak tanımlanabilir. Yeni beş yıllık planda Pekin artık teknolojik açıdan kendi kendine yeterliliği elle tutulur örneklerle fiiliyata dökerek, küresel çapta ölçeklemeyi temel hedef konumuna getirmiş durumda. Yapay zekâ, robotik, kuantum, biyomedikal ve 6G gibi geleceğin sektörleri, küreselleşerek vites büyütmek için hedefe dönük kamusal destek almakta.

Bu dönüşümü sağlamak için Çin bölgesel kalkınma modelini de yeniden düzenledi. Önceki yıllarda bölge bazında dağınık ve deneysel yapıda olan yatırım kümeleri, artık Şangay, Chengdu, Şenzen “The Great Bay Area” gibi yerlerde ulusal önceliklerle eşleştirilerek, merkezî bir yapıya eviriliyor. Uygulamada, bölgeler hala güçlü yönleriyle ve uzmanlıklarıyla kümeleşse de nihai ürünler, milli hedefler ve önceliklerle daha uyumlu yapıda.

Yapay zekâ (YZ) tarafında geçtiğimiz dönem, ChatGPT-DeepSeek platformları ya da çip gibi donanım altyapısına dönük rekabet ön plana çıktı. ABD, YZ öncü araştırmalarında büyük proje bütçeleriyle lider konumda. Ancak Çin tarafında YZ’nin farklı uygulamalarına dönük yatırımlar tüm hızıyla devam etmekte.

Çinli şirketlerin e-ticaret, lojistik ve sağlık gibi alanlara derinlemesine gömülü nokta atış YZ modelleri, operasyonel veriler, yapılandırılmış alan bilgisi ve gerçek-zamanlı gelen geri bildirim döngüleriyle eğitiliyor. Örneğin Temu ya da Alibaba’daki bir satıcı, YZ modu sayesinde ürün açıklamalarını, reklam metinlerini ve sınır ötesi siparişler için çok dilli ilanları otomatik üretebiliyor. Lojistik şirketi SF Express, STO, JD gibi firmalar YZ ile rota ve yük planlaması yaparak son kilometre navlun maliyetlerini düşürürken, teslimat verimliliğini artırıyor.

Bunlara benzer örneklerdeki kurumsal kapasitenin önemli bir kısmı, başta Güneydoğu Asya olmak üzere diğer bölgelere açılan platformlarla ihraç edilmekte. Böylece Çin ekosistemi yurt dışında ucuz donanımın yanında, sektörlere gömülü YZ çözümleriyle de varlığını sürdürmekte. Sektörler arası YZ penetrasyonu gibi mevzuata yedirilmiş bir mikro atılımın 5 yıllık planda bulunması gerçekten çarpıcı.

Yakin gelecek

Geçtiğimiz ekim ayında gerçekleşen APEC zirvesi sonrasında, ABD–Çin kontrollü rekabetinin devam edeceğini gözlemledik. Bazı tarifelerin iptali, yeni tarifelerin uygulanmasının askıya alınması ve askeri iletişim hatlarının yeniden açılması bu denklemin parçaları. Teknoloji, yatırım denetimleri, tedarik zincirleri ve sanayi kapasitesi, ana mücadele alanları olmaya devam ederken belirli konularda taktik anlaşmalara da alan bırakılmakta. Çin’in DTÖ müzakerelerinde “özel ve farklı muamele” talebinden vazgeçmesi de bu yaklaşımın bir parçası. Bu hamleyle, Çin’in küresel ticari etkisi daha sıkı denetim altına girecek. Ancak bu durum, ilerisi için de küresel çapta bir reformun altlığını hazırlayacak gibi. Diğer gelişmekte olan ülkelerin takip etmesi gereken bir konu.

Sonuçta Çinli firmalar küresel pazarlardan çekilmiyor ancak dışa açılma biçimlerini değiştiriyor. Çin’de üretip ucuza ihraç etme modeli sürdürülebilir değil. Başta otomotiv ve dijital teknolojiler olmak üzere Çinli şirketler marka, tasarım, yazılım ortaklıklarına yatırım yaparak değer zincirinde yukarı çıktı. Tüketici ürünlerine dönük markaları da bölgesel merkezler üzerinden tedarik zincirlerini yerelleştirerek büyüyor. Niş alanlarda uzmanlaşmış bazı orta ölçekli firmaları ilk kez küresel sahneye çıkarken, ulusal politikalarla desteklenen bu yapılar, Güneydoğu Asya, Avrupa ve Orta Doğu’da hızlı ve esnek biçimde yerel ekosistemlere entegre olmakta.