İşletme finansmanında kaygan zemin: Likidite yönetimi

DR. AHMET YARIZ

Ticari amaç güden işletmelerin en önemli varlık nedenlerinden biri kâr etmektir. İşletmeler bu amaca ulaşabilmek için; kaynak kullanma, varlık edinme, mal ve hizmet üretme, üretim için gerekli satın almayı yapma ve borçlanma, üretilen mal ve hizmetin satış bedellerini tahsil etme ve satın alma kaynaklı borçların ödenmesini içeren faaliyet döngüsü içinde yer alır. Döngüde elde edilen gelir, katlanılan giderlerden fazla ise işletme kâr etmiş ve ticari amaçlarından birine ulaşmış olur. Bu döngü içinde kritik alanlardan biri mal ve hizmet üretimi için gerekli girdilerin temin edilmesidir.

Bu girdiler; ham ve yardımcı madde, işletme malzemeleri, direkt işçilik, genel üretim vb. üretim faaliyeti içinde doğrudan yer alan giderler olabileceği gibi, araştırma ve geliştirme, pazarlama ve dağıtım, genel yönetim ve finansman vb. doğrudan üretim faaliyeti içinde yer almayan ancak tamamlayıcı nitelikteki giderler de olabilmektedir.

Bu giderler ile birlikte işletmelerin gerçekleştirdikleri borçlanmaların geri ödemeleri (banka kredileri, leasing, vb.), vergi vb. kamu yükümlülükleri ödenmesi gereken borç stokunu oluşturmaktadır. Borçların zamanında ödenmesi ve borca sadakat işletmenin itibarını belirleyen en önemli unsurlardan biridir.

İşletme finansının en önemli adımlarında olan borç yönetimi ya da bir başka ifadeyle likidite yönetimi konusunda ülkemizdeki işletmelerin önemli sorunları bulunmaktadır. Bu sorunun temelinde; finansman yönetiminin yeterince anlaşılamaması, konuya gereken özenin gösterilmemesi ve finansal standartların ihmal edilmesi gibi kusurlar yatmaktadır. Üretim teknolojisi, makine-ekipman, altyapı, üretim kalitesi, müşteri memnuniyeti, pazarlama ve tanıtım, reklam marka algısı gibi alanlara konsantrasyon yoğunluğu sağlanır ve yatırımlar yapılırken en az onlar kadar önemli likidite yönetimi ise ihmal edilmektedir. Oysa etkili ve başarılı likidite yönetimi var olduğu sürece bir önceki cümlede belirtilen değerler bir anlam taşımakta ve değer üretmeye devam edebilmektedir.

Likidite yönetimi; bir yıl içinde nakde dönüşmesi beklenen varlıklar ile vadesi bir yıl içinde ödenecek borçların, bir başka ifadeyle kısa vadeli borçları ödeme yönetimidir. Finans literatüründe kısa vadeli tanımı bir yılı ifade etmekte, kısa vadeli borç ödeme gücü de işletmenin finansal tablolarındaki verilerinden oluşturulan evrensel hale gelmiş göstergelerle ölçülmekte ve analiz edilmektedir. Likidite veya kısa vadeli borç ödeme gücünün analizleri işletme ile doğrudan veya dolaylı ilgisi olan tüm tarafl ar (yöneticiler, hissedarlar, ortaklar, kurumsal ve bireysel yatırımcılar, kredi kurumları, tedarikçiler vb.) tarafından aynı göstergeler kullanılarak yapılmaktadır. Dolayısıyla bu analizlerin işletme yöneticileri tarafından yapılması, var ise sorunların belirlenmesi ve gerekli tedbirlerin alınması öncelikli bir konu olarak önerilmektedir.

Finans literatüründe kısa vadeli borç ödeme gücü temel olarak üç gösterge yardımıyla ölçülmekte ve analiz edilmektedir. Bu göstergeler;

Cari Oran, (2) Likidite Oranı ve (3) Nakit Oranı olup hesaplamalarda finansal tablolardaki bilanço kalemleri kullanılmakta ve tanımları aşağıdaki yer almaktadır:

Dönen Varlıklar: Bilançonun aktifinde yer alan ve bir yıl içinde nakde dönüşeceği kabul edilen varlıklardır.

Kısa Vadeli Yabancı Kaynaklar: Bilançonun pasifinde yer alan ve bir yıl içinde ödenmesi gereken borçlar/ yükümlülüklerdir.

Hazır Değerler-Menkul Kıymetler- Ticari Alacaklar: Bilançonun aktifinde ve Dönen Varlıklar başlığı altında yer alan varlıklardır.

Göstergelerin Hesaplanması: Cari Oran: Banker Oranı olarak da tanımlanmakta ve işletmenin bir yıl içinde vadesi gelen borçlarını bir yıl içinde ödeme gücünü göstermektedir. Cari Oran= Dönen Varlıklar/ Kısa Vadeli Yabancı Kaynaklar,

formülü ile hesaplanmakta, elde edilen sayı 1’ den büyük ise işletmenin bir yıl içinde vadesi gelen borçlarını/ yükümlülüklerini yine bir yıl içinde ödeyebilecek varlığa sahip olduğu anlaşılmaktadır. Finans literatüründe Cari Oran, elde edilen değerin 100 ile çarpılmasıyla % cinsinden ifade edilmektedir.

Likidite Oranı: Asit Test Oranı olarak da tanımlanmakta ve işletmenin bir yıl içinde gelen borçlarını üç-dört ay içinde ödeme gücünü göstermektedir. Likidite Oranı= (Hazır Değerler + Menkul Kıymetler + Ticari Alacaklar)/Kısa Vadeli Yabancı Kaynaklar,

formülü ile hesaplanmaktadır. Elde edilen sayının 100 ile çarpımı ile oluşan değer, işletmenin bir yıl içinde vadesi gelen borçlarının/yükümlülüklerinin ne kadarlık bölümünü üç-dört ayda ödeyebilecek kadar varlığa sahip olduğunu ifade etmektedir.

Nakit Oranı: İşletmenin bir yıl içinde gelen borçlarını hemen/ derhal ödeme gücünü göstermektedir. Nakit Oranı= (Hazır Değerler + Menkul Kıymetler)/Kısa Vadeli Yabancı Kaynaklar,

formülü ile hesaplanmaktadır. Elde edilen sayının 100 ile çarpımı ile oluşan değer, işletmenin bir yıl içinde vadesi gelen borçlarının/yükümlülüklerinin ne kadarlık bölümünü hemen/derhal ödeyebilecek kadar varlığa sahip olduğunu ifade etmektedir.

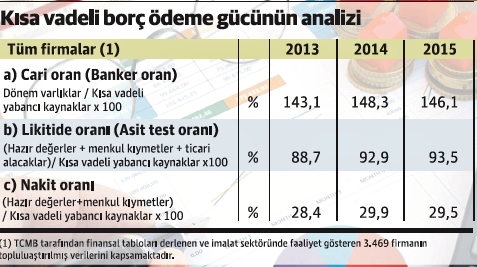

Konuyu daha ayrıntılı ifade edebilmek için aşağıda kısa bir analiz yer almaktadır. Analizde yer alan veriler TCMB Risk Santralizasyon Merkezindeki finansal tablolar yardımıyla oluşturulmuştur. Tabloda Merkeze bildirilen ve sadece imalat sektöründe faaliyet gösteren 3.469 firmanın verileri yer almaktadır.

Tablodaki verilere göre TCMB Risk Santralizasyonu verilerinde yer alan 3.469 firmanın 2013-2015 döneminde Cari Oranı 145 civarında, Likidite Oranı 90 civarında ve Nakit Oranı 30 civarındadır. Veriler işletmelerin kısa vadeli borç ödeme gücü açısından kayda değer bir sorunları olmadığını ifade etmektedir. Şüphesiz bu oranlar sektör, firma ölçeği, finansman tercihleri ve yönetim anlayışına göre farklılık gösterebilecektir. Ülkemizde çok sayıda işletme likidite yönetimi ile ilgili bu analizleri yapmadığı ve gerekli tedbirleri almadığı için ödeme güçlüğüne düşmekte ve varlığını sürdürme tehdidine maruz kalmaktadır. İşletmelerin özellikle Nakit Oranı konusunda önemli zaafl arının olduğu müşahede edilmektedir. Aktif ve pasif kalitesi dengeli, cari oranı ülke ortalamalarında, kaliteli üretim yapabilen, yurt içinde ve yurt dışında dikkate alınabilir pazar payı ve kârlılığı olan çok sayıda işletme likidite yönetimi sorunları nedeniyle önemli sıkıntılar yaşamaktadır.

Düşüncemize göre bir sanayi işletmesi, verimli ve sürdürülebilir bir likidite yönetimi için aşağıdaki oranları hedef almalıdır:

Cari Oranà % 150, Likidite Oranıà % 100 ve Nakit Oranıà % 50

Hedef oranların; sektör, firma ölçeği, finansman tercihleri ve yönetim anlayışına bağlı olarak değişebileceği unutulmamalıdır.

Hedef Oranların dışında işletme yöneticilerinin aşağıdaki hususları ayrıca dikkate almaları önerilmektedir.

Sektör ve işletme gerçeklerine uygun optimum sermaye düzeyini belirleyin ve bunu sağlamak için uzun vadeli planlar yapın. Ne eksik ve ne de fazla sermaye bulundurun.

Likidite yönetime ve finansal istikrara önem verin. Satışlar, kârlılık ve büyümenin zaman içinde dalgalanabileceğini unutmayın. Ancak likiditenin dalgalanmasına izin vermeyin. Likidite yönetimine özel önem verin. Borçlanmayı uzun vadeye yayın, tedbirli ve ihtiyatlı olmak adına uzun vadeli kredilerin bir bölümünü likit varlıklarda tutun.

Nakit Akış Bütçesini canlı tutun ve yakından izleyin.

Bütçe planları ile gerçekleşenleri karşılaştırın. Ayrıntılı analizler ile sorunlar ve fırsatları önceden yakalayın. İşletmenin başabaş analizini periyodik olarak güncelleyin. Bütçe hedefl eri ile başabaş noktasını koordineli tutun. Çalışarak zarar etmeyin. Finansal analizleri düzenli olarak yapın. Finansal döngüyü(satınalma- üretim-stokta bekleme süresi- sevkiyat-tahsilat sürelerini) iyi hesaplayın ve kontrol altında tutun.

Kredi geri ödemeleri yılda tek taksit gibi blok yerine daha küçük dilimlere bölün ve daha geniş zaman aralığına yayın.