Konkordatoda yeni kurallar: Borçlunun "kaçış rampası" kapanıyor mu?

Alacaklıların korkulu rüyası, borçluların ise son çıkış umudu konkordato müessesinde bazı düzenlemeler yapıldı.

Ekonomist – Bankacı UĞUR GÜNDÜZ

Alacaklıların korkulu rüyası, borçluların ise son çıkış umudu konkordato müessesinde bazı düzenlemeler yapıldı.

Konkordatonun temel amacı, borçlunun mali durumunu düzelterek iflastan kurtulmasını ve alacaklıların da belirlenen bir vade ve tenzilat ile alacaklarını tahsil etmelerini sağlamaktır. Bu süreç, finansal sıkıntı yaşayan dürüst bir borçluya, alacaklılarıyla uzlaşarak ve mahkeme denetiminde bir ödeme planı oluşturma imkanı tanır.

Konkordato, borçlunun finansal rehabilitasyonunu amaçlayan bir hukuki kurumdur ve temelinde dürüstlük ilkesi yer alır. Ancak bu kurum, iyi niyetli borçluların yanı sıra, yasal süreci suiistimal ederek borçlarından kurtulmayı amaçlayan kötü niyetli borçlular tarafından da kullanılabilmektedir.

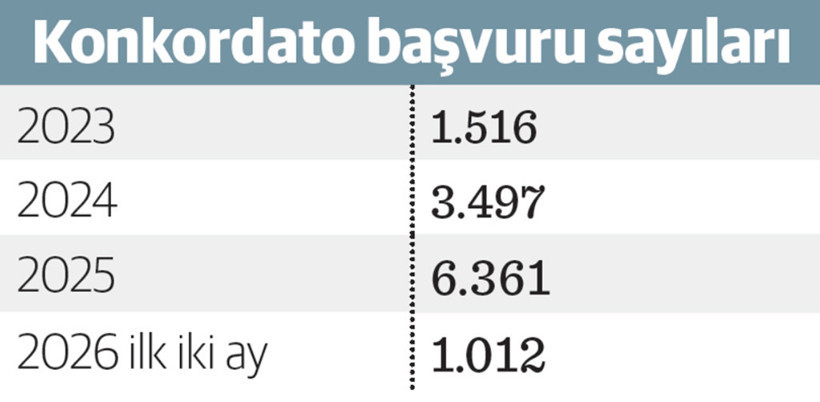

Mahkemeler 2025 yılında toplam 2 bin 817 adet geçici mühlet kararı vererek 2022, 2023 ve 2024 yılı toplamını geride bırakmıştır.

Konkordato süreçlerinde suistimallerin önüne geçmek, şeffaflığı artırmak ve mahkemelerin daha sağlam mali verilerle karar vermesini sağlamak amacıyla 13 Mayıs 2026 tarihli Resmî Gazete’de çok önemli bir yönetmelik değişikliği yayımlandı.

Bu yeni düzenlemeyle birlikte, konkordato başvurularında kelimenin tam anlamıyla "mali disiplin ve sıkı takip" dönemi başladı. Değişikliklerin getirdiği temel yenilikleri şu başlıklar altında özetleyebiliriz:

1 Şirketin büyüklüğüne göre "standart" finansal raporlama

Eski sistemdeki belirsizlikleri gidermek amacıyla, başvuru yapacak borçluların mali tablolarını hangi standartlara göre hazırlayacağı net bir şekilde üç kategoriye ayrıldı. Artık her şirket kendi kafasına göre veya rastgele bir şablonla mali tablo sunamayacak. Yeni düzenlemeyle konkordato başvurularında kullanılacak finansal raporlama çerçevesi yeniden belirlendi. Buna göre bağımsız denetime tabi şirketler, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu düzenlemelerine göre Türkiye Muhasebe Standartlarını uygulayacak.

Bağımsız denetime tabi olmayan tüzel kişi tacirler için ise Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı esas alınacak.

Bunların dışındaki borçlular için ise V.U.K ve ilgili mevzuatı uygulanacak.

Bu adımla, özellikle bağımsız denetim kapsamında olmayan ama ölçek olarak büyüyen firmaların konkordato sürecini bir kaçış planı olarak kullanmasını zorlaştırmak ve finansal raporlamayı standardize etmek amaçlanıyor.

2 Bildirim süreleri yarı yarıya indirildi (sıkı takip)

Sürecin bürokratik boşluklardan yararlanılarak uzatılmasını engellemek için bildirim ve takip sürelerinde ciddi bir kısıtlamaya gidildi.

●60 günden 30 güne düşüş: Konkordato talebinde bulunan borçlu ile bağımsız denetim kuruluşu arasında imzalanan sözleşmenin Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’na (KGK) bildirilme süresi 60 günden 30 güne indirildi.

●Bağımsız denetim kuruluşları, hazırladıkları raporları imzaladıkları tarihten itibaren en geç 30 gün içinde KGK'ya iletmek zorunda.

●Mahkeme yazı işleri müdürlükleri de dava açıldıktan sonra bu mali raporları vakit kaybetmeden doğrudan kuruma (KGK) gönderecek, böylece sistemin dijital entegrasyonu ve denetimi sıkılaşmış olacaktır.

3"Makul güvence" raporuna çift nüsha zorunluluğu

Konkordato başvurusunun en kritik belgelerinden biri olan ve şirketin mali durumunun toparlanabilir olduğunu teyit eden "makul güvence veren denetim raporu" konusunda teknik bir kural getirildi. Bu raporun artık mahkemeye iki nüsha olarak sunulması zorunlu hale geldi. Amaç, evrak süreçlerinin hızlandırılması ve arşiv/denetim güvenliğinin artırılması.

Ne değişiyor?

Konkordato, dürüstlük ilkesiyle birleştiğinde hem borçluyu iflastan kurtararak ticari hayatını sürdürmesine olanak tanıyan hem de alacaklıların adil bir şekilde alacaklarına kavuşmasını sağlayan hakkaniyete dayalı bir çözüm sunar. Ancak, bu temel prensip göz ardı edildiğinde, süreç ne yazık ki bir suiistimal aracı haline gelebilir.

Yeni düzenleme, konkordato müessesesini gerçekten finansal darboğaza düşmüş ama kurtarılabilecek "dürüst borçlular" için bir rehabilitasyon aracı olarak korumayı; sistemi kötüye kullanarak alacaklıları mağdur etmek isteyen yapıların ise önünü daha başvuru aşamasındayken kesmeyi hedefliyor.

Artık borçlu taraf için sadece "ödeyemiyorum" demek yetmiyor; mahkemeler mali tabloları KGK standartlarında, daha kısa sürede ve çift nüsha görmek istiyor.

Finansal tabloların kalitesi ve denetim hızı artık bu sürecin ana anahtarı oldu.