Hazine, 'borçlanma'yı 5 soru-cevap ile anlattı

Hazine Müsteşarlığı, son dönemdeki borçlanma işlemlerine ve nakit yönetimine ilişkin en çok merak edilen soruları yanıtladı.

Hazine Müsteşarlığı borçlanma işlemlerine ve nakit yönetimine ilişkin bilgilendirmede bulundu. Hazine'den yapılan açıklamada; konuyla ilgili yayımlanan haberlerde, gerçekleştirilen işlemlerin mahiyetine ilişkin olarak yapılan yorumlar dikkate alınarak doküman hazırlandığını bildirdi.

İşte 5 soru ve 5 yanıtla borçlanma yönetimi.

1 - Net Borçlanma Limiti Nasıl Hesaplanmaktadır?

Net borçlanma limiti 4749 sayılı Kanun uyarınca yıl içinde yapılan iç ve dış borçlanmalardan yıl içinde vadesi gelen anapara ödemelerinin düşülmesi ile hesaplanmaktadır.

2 - Net Borçlanma Limiti Yıl İçerisinde Aşılabilir mi?

Ülkemizde uygulanan limit, borçlanma tutarına tavan koyan bir limit olmayıp anapara ödemelerini de dikkate alan “net borçlanma” limitidir. Bilindiği üzere yıl içerisinde bütçenin gelir ve gider gerçekleşmelerinin aylar itibarıyla dağılımı ve borçlanma piyasalarını etkileyen faktörler (arz/talep koşulları gibi) dönemler arasında değişkenlik arz edebilmektedir. Buna paralel olarak yıl içerisinde yapılacak borçlanma tutarının dağılımı da değişkenlik gösterebilmekte olup bu uygulama borç yönetiminin esnekliği açısından önemlidir.

Örneğin borçlanma limitinin 10 milyar TL olduğu bir yılda bütçenin gelir ve gider gerçekleşmeleri ve/veya piyasa koşulları nedeniyle yılın belirli bir döneminde 15 milyar TL tutarında net borçlanma yapılması gerekebilmekte ancak yılın ilerleyen döneminde 6 milyar TL anapara ödemesinin devreye girmesi ile (net borçlanma limiti değiştirilmeksizin) 10 milyar TL’lik net borçlanma limiti içerisine tekrar girilebilmektedir.

Diğer taraftan, yıl içerisinde yapılan tahsisli kredi kullanımları, döviz kurundaki değişimlerin yüksek olduğu yıllarda bu değişimlerin döviz borçlanmaları yada döviz borç servisi üzerinde yarattığı etkiler ile Hazine Müsteşarlığı’nın yıl içerisinde yaptığı geri alım ihaleleri de net borç kullanım tutarını etkileyen faktörler arasındadır.

Dolayısıyla net borçlanma limitinin bu dinamik yapısı nedeniyle limite ilişkin değerlendirmelerin, tüm resmi görecek şekilde mali yıl sonunda yapılması gerekmektedir.

3- Net Borçlanma Limiti Değiştirilebilir mi?

4749 sayılı Kanun’un 5 inci maddesinin ikinci fıkrası, borçlanma limitinin kanuni bir düzenleme olmaksızın ikincil düzenlemeler ile en fazla %5+%5 artırılabileceğini hüküm altına almaktadır. Ancak ikincil düzenlemeler ile yapılan %5+%5’lik artışların yeterli olmadığı durumlarda (2009 yılında olduğu gibi), 4749 sayılı Kanunda değişiklik yapılarak net borçlanma limiti değiştirilebilmektedir.

4749 sayılı Kanunun reform niteliğindeki uygulamalarından bir tanesi net borçlanma limitinin Bütçe Kanunları ile belirlenmesi uygulamasına son vererek, kalıcı ve çerçevesi belli olacak şekilde 4749 sayılı Kanunda belirlenmesinin hükme bağlanmasıdır.

Bu yapıyı güçlendirmek için 4749 sayılı Kanunun 16 ncı maddesine “ Bu Kanun kapsamında yer alan hususlara ilişkin her türlü değişiklik, ancak bu Kanuna hüküm eklemek veya bu Kanunda değişiklik yapılmak suretiyle yapılabilir. Diğer kanunlarda bu Kanunda yer alan hususlara ilişkin olarak yapılan düzenlemeler, bu Kanun uygulamaları açısından geçersizdir.” hükmü ilave edilerek şayet yıl içerisinde net borçlanma limitinde bir değişiklik ihtiyacı doğarsa bu değişikliğin de sadece 4749 sayılı Kanun’da yapılmasının gerekliliği hükme bağlanmıştır.

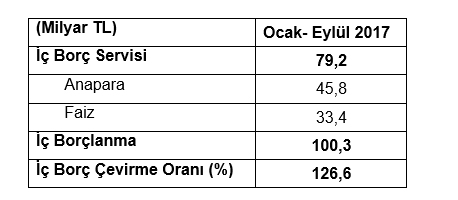

4- İç Borç Çevirme Oranı Nasıl Hesaplanmaktadır?

İç borç çevirme oranı iç borçlanma tutarının iç borç servisine (anapara + faiz) bölünmesi yoluyla hesaplanmaktadır. 2017 yılı Ocak-Eylül döneminde söz konusu oranın hesaplanmasına baz teşkil eden verilere ilişkin bilgiler aşağıda yer almaktadır.

5- Hazine Müsteşarlığı Nakit Yönetimini Hangi Prensiplere Göre Yapmaktadır?

Hazine Müsteşarlığı borç ve nakit yönetimine ilişkin yürüttüğü politikalarını 2002 yılından bu yana Borç ve Risk Yönetimi Komitesinin belirlediği stratejik ölçütler çerçevesinde yürütmektedir.

Bu kapsamda stratejik ölçütlerle uyumlu güçlü rezerv politikası, Hazine’nin borç ve nakit yönetiminde karşı karşıya kalabileceği refinansman, likidite, kur ve faiz risklerinin etkin yönetimi açısından son derece önem arz etmektedir.

Bu kapsamda, Hazine nakit yönetimine yönelik planlamalar, sadece kısa vadeli nakit giriş ve çıkışlarını dikkate almamakta, çok daha uzun dönemli bir perspektifle izleyen dönemlere ilişkin borç servisi, borçlanma ve bütçe gelir ve gider projeksiyonlarını da göz önünde bulundurarak nakit dalgalanmalarının ve olası nakit risklerinin etkin bir biçimde yönetilmesi hedeflenmektedir.

Dolayısıyla Hazine Müsteşarlığı’nın belli bir andaki nakit rezervine bakarak nakit seviyesinin düzeyine (yeterli/yetersiz) ilişkin bir çıkarımda bulunmak mümkün değildir. Zira vergi girişleri, borçlanma hasılatı, özelleştirme gelirleri gibi yüklü nakit girişlerinin olduğu dönemlerde Hazine nakit rezervi yukarı yönlü hareket etmekte, maaş ödemeleri, borç servisi, Sosyal Güvenlik Kurumuna yapılan transferler gibi yüksek büyüklükteki ödemelerin gerçekleştirildiği günlerde ise Hazine nakit rezervi ciddi azalışlar gösterebilmektedir.

Hazine, 2018 borçlanma programını açıkladı

Hazine, 2018 borçlanma programını açıkladı

Hazine, neden aşırı borçlandı?

Hazine, neden aşırı borçlandı?