KOBİ odaklı finansman modeli, işlem hacmi ve şube sayısını artırıyor

Bu yılın ilk dokuz ayında finansal kiralama, faktoring ve finansman şirketlerinin konsolide verilere göre aktif toplamı, 2015'in aynı dönemine göre yüzde 10.5 artarak, 103.5 milyar liraya ulaştı.

DENİZ SARI

Finansal kiralama, faktoring ve finansman şirketlerinden oluşan banka dışı finans alanı reel sektörün yatırım, üretim ve ihracatında önemini her geçen yıl daha da artırıyor. Bu durum ağırlığı KOBİ'lerden oluşan Türkiye ekonomisinin de finansmana erişimi konusunda elini güçlendiriyor. Özellikle Türkiye'nin küresel ekonomide üstlenmek istediği rolü destekleyerek, başta ihracatçı KOBİ'ler olmak üzere yurt genelindeki KOBİ'lerin finansman enstrümanlara erişimini kolaylaştıran banka dışı finans sektörü, bu sayede hem işlem hacmini hem de şube sayısını artırıyor.

Finansal Kurumlar Birliği'nden (FKB) edinilen bilgilere göre, bu yılın ilk dokuz ayında finansal kiralama, faktoring ve finansman şirketlerinin konsolide verilere göre aktif toplamı, 2015'in aynı dönemine göre yüzde 10.5 artarak, 103.5 milyar liraya ulaştı. Sektör bu yılın sonunda ise aktif büyüklükte yüzde 10 ila 15 oranları arasında büyüme öngörüyor.

Aktif büyüklüğün artmasında sektörün KOBİ'lere ağırlık vermesinin etkili olduğu görüşünde birleşen uzmanlar, yeni dönemde birçok kurumun şube sayısını artırmak istemesinin de bu yönde atılan bir adım olduğunun altını çiziyor. Sektör temsilcilerine göre, KOBİ'lerin finansmana kolayca ulaşması bu alandaki iş hacmi için kritik noktayı oluşturuyor. Dolayısıyla banka dışı finans kuruluşlarının KOBİ'lere yakın şubeler açması sorunları gözlemleyip, bu sorunlara kalıcı çözümler getirmesi sektördeki işlem hacmini artırmada önem teşkil ediyor.

Banka dışı finans kuruluşlarının faaliyet alanlarını genişletmesi ve portföylerini büyütmesi, özellikle KOBİ'lerin kredi kaynaklarına erişimi açısından önem teşkil ediyor. KOBİ'ler için bankaların yanında alternatif finansman seçeneklerine erişmek, yatırım imkanlarını genişletecek ve işlerinin sürdürülebilirliğini artıracak kritik bir konu.

Sektörde sürdürülebilir başarının yakalanmasında KOBİ'lerin önemli rol oynadığına işaret eden uzmanlar, bu doğrultuda KOBİ'lere rekabet gücü kazandıracak yol haritalarının çizilmesi gerektiğine dikkat çekiyor. Bu noktada banka dışı finans alanını kapsayan; finansal kiralama, faktoring ve finansman şirketleri de KOBİ'lere çözümler sunarak, ihtiyaçlarını karşılama yönünde ürün geliştirmeye odaklanıyor.

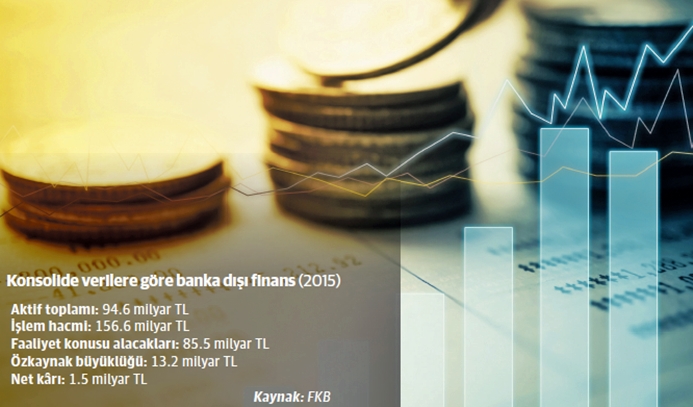

Sektörde bugün itibarıyla FKB'ye üye toplam 103 şirket faaliyet gösteriyor. Bunların 27'si finansal kiralama, 62'isi faktoring, 14'ü ise finansman şirketi. Söz konusu sektörlerin aktif büyüklüğünün finans sektörünün bütünü içindeki payı yaklaşık yüzde 3.9, alacaklarda yüzde 5.4'e ve özkaynaklara göre de yüzde 4.9'a ulaştı. Toplam işlem hacminin GSMH içindeki payı ise yüzde 7.4 seviyesinde. Ancak, bu gelişmiş pazarlardaki bankacılık dışı finans sektörünün temsiliyetinin oldukça altında bir oran. Türkiye'nin söz konusu sektörlerin toplam finans sektörü içindeki payını, orta vadede gelişmiş pazarlar seviyesine taşıması gerekiyor. Bunun yanında sektör, bu yılın ilk dokuz ayında 2015'in aynı dönemine göre işlem hacminde yüzde 3.1 artışla 114.1 milyar liraya ulaştı. Ayrıca faaliyet konusu alacaklar yüzde 10.7 artışla 92.3 milyar liraya, özkaynak büyüklüğü yüzde 16.2 artışla 15.1 milyar liraya, net kârlılık ise yüzde 13.9'luk artış gösterdi.

Nakit krediler bu yıl temmuz ayında yüzde 13 arttı

Öte yandan, Türkiye Bankalar Birliği (TBB) Risk Merkezi Aylık Bülteni'nin temmuz sayısına göre, bankalar ve banka dışı finansal kuruluşlar tarafından doğrudan kullandırılan nakit krediler bu yıl temmuz ayı itibarıyla 2015'in aynı ayına göre yüzde 13 artarak, 1 trilyon 900 milyar TL oldu. Nakit kredilerin 1 trilyon 823 milyar liralık bölümü bankalar, 37 milyar liralık kısmını finansal kiralama şirketleri, 19 milyar lirasının finansman şirketleri ve 22 milyar lirasının ise faktoring şirketleri tarafından kullandırıldı. Tasfiye olunacak alacaklar da yüzde 28 artarak 58 milyar TL olurken, tasfiye olunacak alacakların oranı bir önceki ay ile aynı seviyede kalarak yüzde 3 oldu. Bu oran bankalarda yüzde 2.8, faktoring şirketlerinde yüzde 7.3, finansal kiralama şirketlerinde ise yüzde 6.7 olarak gerçekleşti.

Sektörde takipte bulunan kredilerin oranı da bu yılın ilk yarısında 2015'in aynı dönemine göre yüzde 4.6'dan yüzde 5.6'ya yükseldi. Sektörün bu yılın ilk yarısını bankacılık sektörünün üzerinde büyüme oranıyla kapattığına dikkat çeken uzmanlar, finansman şirketlerinin büyüme oranlarının gerek müşteri sayısı gerekse sağladığı finansmanda daha yüksek oranda olduğunu, leasingin bir nebze aşağıda olduğunu, faktoring şirketlerinin ise işlem hacimlerinin aynı kalmasıyla birlikte özkaynaklarının büyüdüğünü ve tüm bunların sonunda da ilk altı ayı yüzde 11-12 oranında büyüme oranıyla tamamladı.

Leasing alacakları 38.2 milyar liraya ulaştı

Leasing alacakları 38.2 milyar liraya ulaştı

FKB çatısı altında temsil edilen üç sektörden biri olan finansal kiralama (leasing) sektörü alacakları bu yılın ilk dokuz ayında 2015 yılının aynı dönemine göre yüzde 6.1 artarak, 40 milyar liraya ulaştı. Satıp geri kiralama ürünü sayesinde 2015 yılında sektörün aktif büyüklüğü gözle görülebilir bir ivme kazanmıştı. Sektörün aktif büyüklüğü son bir yılda yüzde 5.7, özkaynakları ise yüzde 14.4 arttı. Son olarak bu yıl ağustos'ta Resmi Gazete'de yayımlanan ‘6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun' ile söz konusu satıp geri kiralama ile ilgili belirsiz bazı alanlar da netlik kazandı. Bu yılın ilk altı aylık veriler ışığında finansal kiralamaya göz attığımızda ise inşaat ve inşaat makinelerinin faaliyetlerinin yüzde 25, gayrimenkulün yüzde 22, makine ve ekipmanların ise yüzde 18 ile sektörün önde gelen alanları olduğu gözlemlendi.

Özellikle yatırım ortamına ilişkin işlem maliyetlerinin azaltılması ve finans kurumları arasında farklı uygulamaların ortadan kaldırılmasına ilişkin yeni düzenlemeler yapıldı. Bu kapsamda kurumlar vergisi (KV), KDV, tapu harcı ve damga vergisi ile harçlar gibi aracılık maliyetlerinin azalmasının hem şirketler hem de son tüketici lehine önemli bir gelişme olduğunu söyleyen sektör temsilcileri, bunun yanı sıra finans kurumları arasındaki farklı uygulamaların son bulmasıyla sektördeki rekabet eşitsizliğinin giderilmesi yönünde de önemli adımlar atıldığını ifade ediyor. Bu kanun ile sat-geri kirala, finansal kiralama işlemlerine uygulanan kurumlar vergisi ve katma değer vergisi istisnaları ile ilgili mevcut belirsizlikler ortadan kaldırıldı. Taşınmazların yanı sıra satıp geri kiralama işlemine konu edilen makineler de istisna kapsamına alındı. Ancak, faktoring işlemlerinin harç ve damga vergisi istisnası ile ilgili sektör oyuncularının taleplerinin bu kanunun kapsamına dahil edilmediğinin altını çizen temsilciler, bununla ilgili bir düzenleme beklediklerini ifade ediyor.

Yatırımcıya teşvik avantajları içeren kanun ile ikinci el değeri olan tüm makine ve ekipmanlar için KDV ve KV istisnasından faydalanarak, satgeri kiralama işlemi yaparak, fondan yararlanabilecek.Ayrıca, gayrimenkul ticareti ile uğraşan firmaların da bu amaçla aktifl erinde bulundurdukları gayrimenkuller için sat-geri kirala kapsamında KV istisnasından faydalanabilecek.

Faktoringde işlem hacmi 86 milyar liraya ulaştı

Faktoringde işlem hacmi 86 milyar liraya ulaştı

Faktoring sektörüne bakıldığında da bu yılın ilk üç çeyreğinde işlem hacmi 86 milyar lira, alacaklar ise 26.8 milyar lirayı buldu. Sektörün aktif büyüklüğü 2015 yılının aynı dönemine göre yüzde 9.1'lik artışla 28.7 milyar, özkaynakları da yüzde 7.8'lık büyüme ile 5 milyar liraya ulaştı. Halen 62 şirket ile faaliyet gösteren sektörün her geçen gün genişleyen müşteri portföyü ise yaklaşık 100 bini buldu. Uzmanlar, sektöre getirilen kurallar çerçevesinde faktoring şirketlerinin, ödenmiş sermayesini, yıl sonuna kadar 20 milyon liraya çıkarması gerektiğini vurguluyor. Bu koşulu yerine getiremeyen şirketlerin ise Bankacılık Düzenleme ve Denetleme Kurulu'na (BDDK) lisans iptali için başvurmaya başladığı bildiriliyor. Faktoringin yoğunlaştığı faaliyet alanlarına bakıldığında; imalat yüzde 61.4, hizmet sektörü yüzde 34.4, tarım sektörü ise yüzde 1.3 oldu.

Finansman şirketlerinde ise bu yılın ilk üç çeyreğinde 2015 yılının aynı dönemine göre; sektörün büyüme ivmesi devam etti. Sektörün işlem hacmi bu yılın ilk dokuz ayında yüzde 15.6 artarak, yaklaşık 15 milyar liraya ulaştı. Aktif büyüklüğü 30.5 milyar TL; alacak büyüklüğü ise 25.7 milyar liraya ulaştı. Finansman sektörü de bu yapı altında portföylerinin yarısı ticari kredilerden oluşan bir sektör. Fonlama kaynakları çeşitlendirerek, sağlanan finansman imkanlarının genişlemesi için önünde duran engellerden bazıları; yurtdışı kaynaklara ve tahvil ihraçlarına zorunlu karşılık ayrılmak zorunda olması. Bu durum maliyetlerde artışa neden olduğunu söyleyen firma sahipleri, bu da faiz oranları konusunda esnekliklerini azalttığına işaret ediyor. Sektör temsilcileri, zorunlu karşılık uygulamasının mevduat toplama izni olan kuruluşlarla sınırlandırılmasını önerisinde bulunuyor. Sektör, kısıtlı bir iş tanımıyla faaliyet gösteriyor. Kişiden kişiye satışlarda henüz finansman sağlanamıyor. Yine genel bir kredi sözleşmesiyle limit verme ve ardından daha basit bir onay mekanizmasıyla müşterilere ayrı ayrı krediler kullandırma imkanı olmaması da özellikle küçük montanlı alışverişlerin finansmanını engelliyor. Uzmanlara göre, bu konularda açılım sağlanması durumunda sektörün iş hacminin artmasına önemli katkı sağlayacak.

Bankaların sendikasyon kredilerinin faiz oranları arttı

Diğer yandan, Türkiye sermaye birikimin son derece kısıtlı olduğu, buna karşın reel sektörle birlikte finans sektörünün de uluslararası piyasalardan borçlanma oranının oldukça yüksek olduğu, kırılgan ve dış etkenlere karşı açık bir ekonomik yapısı bulunuyor. Uzmanlar, bu çerçevede önce S&P açıklamalarının ardından Moody's'in not düşürmesinin negatif etkilerinin olacağına işaret ediyor. Son dönemde ekonomi çevreleri ve finans sektöründe en çok konuşulan konuların başında; Moody's'den sonra Fitch'in de Türkiye'yi ‘yatırım yapılabilir' seviyenin en düşük basamağında değerlendirmesi geliyor. Sektör temsilcileri bazı risklerin daha fazla hesaba katılıp bankaların sermaye gerekliliklerini büyüteceğini öngörüyor. Söz konusu duruma karşılık özellikle bankaların sendikasyon kredilerindeki faiz oranlarında başlayan artışlarda görmeye başladıklarını anlatan şirket sahipleri, yapılan sendikasyon yenilemelerinde maliyetlerin 0.25 puan arttığı açıkça görüldüğünün altını çiziyor. Bir yandan artan terör eylemleri, iç güvenlik sorunu, derinleşen Suriye askeri operasyonu ve iç politikada tekrar başlayan Başkanlık tartışmaları, diğer yandan doların güçlenmesi ve gelişmiş ülke faizlerindeki devam eden ve edecek olan yükseliş önümüzdeki dönemde Türkiye'nin risk primini daha da yükseltecek gelişmeler olarak görülüyor.

Şüpheli alacak ve giderler artıyor

Sektörün en büyük problemi alacak kalitesinde görülen ve giderek artan bozulma. Faktoring şirketlerinin şüpheli alacak rakamı bu yıl haziran ayı itibarıyla bir önceki yılın aynı dönemine göre yüzde 29 oranında artmış durumda. 2014 yılına kadar hep çift haneli rakamlarda büyüme yakalamış olan sektör son iki yıldır bu artış trendinin altında durağan bir dönem geçiriyor. Mevcut büyüklükler korunurken şüpheli alacaklar ve giderler artıyor, dolayısıyla da kârlılık hızla düşüyor. Özellikle bu yılın ilk yarısında bir taraftan ifl as ertelemeler, diğer taraftan karşılıksız çeklerdeki artış, sektördeki oyuncuları sermaye yapıları çerçevesinde kayda değer şekilde tehdit edecek noktaya getirdi. Bu yıl ağustos ayı Risk Merkezi raporlarına göre, tutar bazında karşılıksız çek yüzdesi yüzde 4.4 olarak gerçekleşti. Bu oran Nisan 2013'ten bu yana gerçekleşen en yüksek oran. Bu yıl ağustos ayındaki bir diğer dikkat çekici husus da ibraz edilen çek tutarının 72.5 milyar TL ile yüksek seviyeye ulaşması.

KKDF, leasing şirketleri için ilave vergi yüküne neden oluyor

Bir diğer temel sorunun ise üç yıldan kısa süreli yurtdışı borçlanmalarda bankaların sahip olduğu Kaynak Kullanımı Destekleme Fonu (KKDF) avantajının leasing şirketleri için geçerli olmadığını anlatan sektör temsilcileri, bu etkenlerden dolayı leasing sektörünün olumsuz etkilendiğini vurguluyor. KKDF'nin leasing şirketleri üzerinde ilave vergi yüküne neden olduğunu belirten uzmanlar, yabancı sermayeli leasing firmalarının sat-geri kirala projelerinde kanun gereğince özel bir takım izinlere tabii olmasından dolayı, uzayan operasyonel süreçler nedeniyle rekabette dezavantajlı duruma düştüğünü kaydediyor.

Aynı şekilde faktoring şirketlerinin yurtdışından sağladığı kredilerin KKDF'ye tabi olmasının müşteriye sağlanan fonlama maliyetlerinin artmasına yol açtığı dile getiriliyor. Yurtdışı borçlanmalarında bankalara tanınan KKDF istisnası uygulamasının kendilerine de tanınmasını isteyen firma sahipleri, bunun kaynak maliyetlerini düşürmek suretiyle reel sektöre daha uygun maliyetli finansman imkanı sunmalarına yol açacağının altını çiziyor.