ÖTV’deki bu yanlışlık düzeltilmeli

Özel Tüketim Vergisi (ÖTV), vergi dünyamıza 2002 yılında lüks tüketim ve akaryakıt ürünleri üzerinden alınan vergi olarak girdi. Aslında daha önce de Akaryakıt Fiyat İstikrar Fonu (AFİF) ile benzer bir vergi alınıyordu. 2002 yılında akaryakıt dışında lüks tüketim ürünlerini içerecek şekilde yeni bir düzenlemeye gidildi. Toplam bütçe gelirlerinin yaklaşık % 25’i ÖTV’den geliyor. 2016 yılında toplanan ÖTV tutarı 120 milyar TL. Vergi gelirleri içerisinde önemli bir paya sahip ÖTV’de vergileme mantığı eşya tanımına göre yapılıyor. Eşyanın özellikleri dikkate alınarak oluşturulan 4 ayrı listeye göre ya bir tutarın (ÖTV hariç KDV matrahı üzerinden) yüzdesi ya da eşyanın birimi üzerinden asgari maktu vergi alınıyor.

Vergileme açısından eşya tanımlamaları esas alınıyor ama eşya tanımlaması yapılırken gümrük uygulamalarında kullanılan sınıflandırmadan yardım alınıyor. Uluslararası bir sınıflandırma olan GTİP uygulaması 12 rakamdan oluşuyor ama ilk 6 rakamı tüm dünyada aynı oluyor. Bu nedenle de vergileme yaparken eşyaya ulaşmak için GTİP kullanmak objektif bir gösterge oluyor. Ancak burada önemli olanın GTİP numarası değil eşyanın tanımı olduğunu bir kez daha belirtmekte fayda var. Zaman zaman eşya tanımı ile GTİP’lere ilişkin eşya tanımlamalarında çelişki veya GTİP’lerde bazı değişiklikler olabiliyor. Bu durumda ÖTV Kanunu’nda yer alan eşya tanımının esas alınması gerekiyor.

Amaç vernikler ve benzeri ürünlerden ÖTV almak

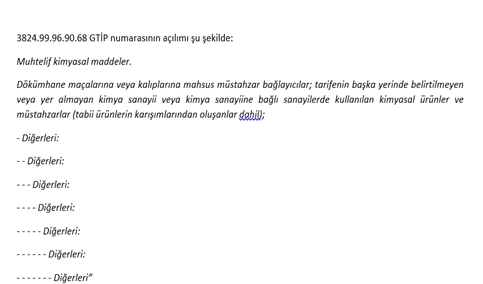

7103 sayılı Kanun ile mevcut ÖTV alınan eşyalara ilişkin listelerde bir GTİP güncellenmesi yapıldı. Bu güncelleme yapılırken “Vernikler ve benzeri ürünler için anorganik karma çözücüler ve incelticiler” cinsi eşyaya ilişkin ÖTV listesinde “3824.99.96.90.68 – Diğerleri” olarak bir GTİP numarasına yer verildiği görülüyor. Buraya kadar her şey normal görünüyor. Ancak bu GTİP numarası kontrol edildiğinde bu sınıflandırmaya sadece “vernik ve benzeri” cinsi ürünün girmediği ve bu ürün grubu dışında muhtelif birçok kimyasal ürününün yer aldığı anlaşılıyor. Bu da anılan GTİP altında yer alan ürünlerden ÖTV alınacağı anlamına geliyor.

Güncelleme yapılmadan önce GTİP numarasında açıkça ürün adı yer alırken güncelleme sonrası ürün adının yer almadığı ve sadece GTİP numarasının yer aldığı görülüyor. ÖTV Kanunu’nun vergileme tekniğine aykırı olan bu yaklaşımının sonucunda daha önce ÖTV’ye tabi olmayan birçok ürün ÖTV’li hale geldi. ÖTV Kanunu’na ekli listeleri güncelleyen 7103 sayılı Kanun’un gerekçesi okunduğunda asıl amacın ÖTV’li eşya grubuna yeni bir eşya eklemek değil GTİP numaralarının güncellenmesi olduğu anlaşılıyor. Ama GTİP numarası güncellenirken daha önce ÖTV’ye tabi olan ürün adını yazmayıp sadece bu ürünün sınıflandırdığı dikkate alınıyor.

Sorun eşya yerine sadece GTİP numarasının esas alınması

ÖTV Kanunu’na ekli listeler karşılaştırıldığında; “3824.90.40.00.00 - Vernikler ve benzeri ürünler için anorganik karma çözücüler ve incelticiler” GTİP ve tanımlı eşyanın daha önceki listelerde yer almasına karşın, 7103 sayılı Kanun’la değişik listelerde bulunmadığı görülüyor. 2018 yılında yürürlükte olan Türk Gümrük Tarife Cetveli incelendiğinde; 3824.90.40.00.00 GTİP’inin bu cetvelde yer almadığı; daha evvel bu GTİP’te yer alan “Vernikler ve benzeri ürünler için anorganik karma çözücüler ve incelticiler” tanımlı eşyanın ise 2018 yılı itibariyle yürürlükte olan TGTC’de “3824.99.96.90.68 – Diğerleri” GTİP ve eşya tanımlaması altında sınıflandırıldığı anlaşılıyor.

Ne yapılmalı

3824.99.96.90.68 GTİP, 38’inci fasılda sınıflandırılan ancak Türk Gümrük Tarife Cetvelinin başka bir yerinde belirtilmeyen her ürünün yer aldığı torba bir sınıflandırma. Daha önce ÖTV’ye tabi olan “vernik ve benzeri ürünler” bu güncel GTİP ile ÖTV listelerinde yer verilirken eşyaya yönelik herhangi bir sınırlama getirilmediği zaman bu GTİP altında sınıflandırılan tüm eşyalar ÖTV kapsamına girmiş oluyor. Aslında değişikliğin bu amaçla yapılmadığını kanun gerekçesinden çok net anlaşılıyor. Bu nedenle Maliye ve Gümrük idaresinin bir araya gelerek bu yanlışlığın bir an önce giderilmesi yönünde adım atması gerekiyor. Bu sınıflandırmaya giren ürünlerin bir üretim girdisi olduğu düşünüldüğünde birçok sektörün olumsuz etkilenecektir.

ÖTV’ye tabi ürün listesine baktığımızda ÖTV Kanunu’nun amacı ile çok da uyumlu olmadığı görülüyor. Asıl amaç lüks tüketim ürünlerini vergilemek iken zamanla birçok ürünün aslında lüks tüketim ürünü olmaktan çıkıyor. Bu durum da en çok tüketiciyi olumsuz etkiliyor. Örneğin tıraş sabunu gibi kişisel bakım ürünleri. En azından listelerin tekrar gözden geçirilip gündelik hayatın vazgeçilmezi ve artık lüks olmaktan çok ihtiyaçtan tüketilen bu ürünlerin ÖTV listelerinden çıkartılması gerekir.