Büyüme ve enflasyon ışığında 2018 yılı beklentileri

Döviz kurundaki oynaklıkların durulması ve olağan dışı bir gelişme yaşanmazsa enflasyonda 2018'in başında gerçekleşebilecek ılımlı oranlar ile enflasyon yeniden tek hanelere dönebilecektir.

DR. AHMET YARIZ - ADMIB YÖNETİM KURULUDANIŞMANI

www.ahmetyariz.com

Ekonomide beklentiler makroekonomik göstergelerden ağırlıklı olarak; büyüme, enflasyon, bütçe disiplini, kamu finansmanı ve ödemeler dengesi perspektifinden ele alınmaktadır. Anılan bu göstergelere şüphesiz çok sayıda gösterge daha eşlik edebilmektedir. Öte yandan makroekonomik göstergeler birbirlerini tetikleme, etkileme ve birbirlerinden etkilenme özellikleri taşımaktadır.

Türkiye, global düzeyde ağırlıklı olarak siyasi faktörlerin, yerel düzeyde ise ekonomik ve siyasi faktörlerin gündemi yoğun olarak etkilediği bir dönemden geçmektedir. Bu ortamda 2018 yılına ilişkin ekonomik beklentileri ifade etmenin çok yönlü zorluklar ve riskler içerdiği tartışmasız olsa da bu yazıda 2018 yılına yönelik beklentiler büyüme ve enfl asyon özelinde ele alınmaktadır.

Büyümeye

2017-III. çeyrekte katkı veren faktörler sırasıyla; ihracat, ithalat, yatırımlar ve hane halkı olarak tanımlanan tüketicilerdir. Devletin katkısı ise önceki çeyrekteki eksiden artıya dönmüş durumdadır. Bu faktörlerdeki değerlendirmeler ve beklentiler şu şekildedir:

İhracat:

2017 yılı başından itibaren büyümeye sürekli katkı veren ihracatın, başta Avrupa olmak üzere etkin olduğu pazarlardaki gelişmeler dikkate alındığında büyümeye katkısının devam etmesi beklenmektedir.

İthalat:

Büyümeye önceki dönemlerin aksine yüksek oranlı destek veren ithalatın, iç talep ve ihracata bağlı olarak bu düzeylerde olmasa da büyümeye ılımlı katkı vermeye devam etmesi beklenmektedir.

Yatırımlar:

2016-III. çeyreğinden itibaren katkısı belirgin bir şekilde azalma gösteren yatırımların 2017-II çeyrekteki itibaren yeniden artış göstermesi büyüme umutlarını daha güçlü bir şekilde beslemektedir. İhracat ve iç talepteki olumlu beklentilerinin somutlaşarak yatırıma dönüşmesi üretim kapasitesini artırmakta ve talepteki canlılığının sürekliliğine işaret etmektedir. Bu faktördeki büyümenin yüksek ancak tek haneli rakamlarda sürmesi beklenmektedir.

Tüketiciler:

Tüketicilerin katkısı 2017 I. ve II. çeyreklerindeki daralma ile yaşanan dip seviyelerden sonra yeniden artışa geçti. Tüketici harcamalarının dip seviyelere ulaştığı tüketici güven endekslerinde de yakın bir şekilde görülmektedir. Dip seviyelerden yukarı yönlü hareketlenmeye dair sinyaller, tüketicilerin 2018 büyümesine ılımlı ancak istikrarlı bir katkı sağlayabileceğini göstermektedir.

Devlet Harcamaları:

2015-IV. Çeyrek, 2016 yılının tamamı ve 2017-I.Çeyrek büyümesine en büyük katkıyı yapan devlet harcamalarının katkısı önceki çeyrekteki küçülmeden sonra 2017 III.çeyrekte ılımlı da olsa tekrar artıya döndü. Devlet Harcamalarını önceki dönemde artıran temel kalem olan Cari Harcamalarda, 2017-III. çeyrekten itibaren başlayan ivme kaybının devam ederek ekonomik büyümeye katkısının azalması ve azalmanın bütçe disiplininde iyileşme yönünde pozitif etkiye dönüşmesi beklenmektedir. Bir başka ifadeyle 2018 yılında devlet harcamalarının büyümeye katkılarının sınırlı düzeyde olması beklenmektedir.

GSYH:

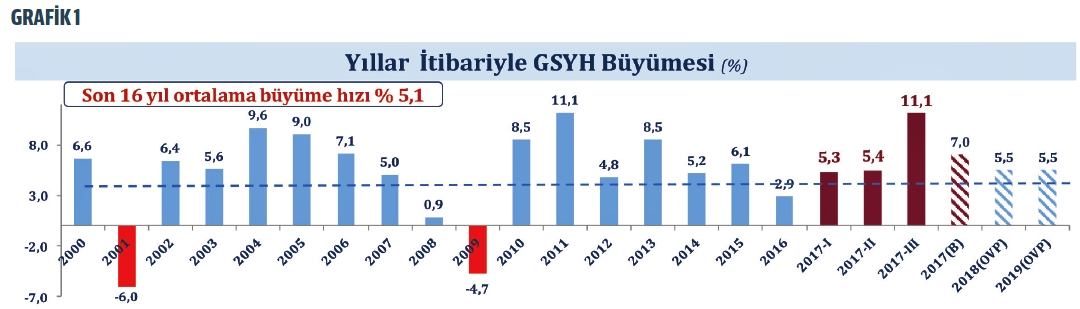

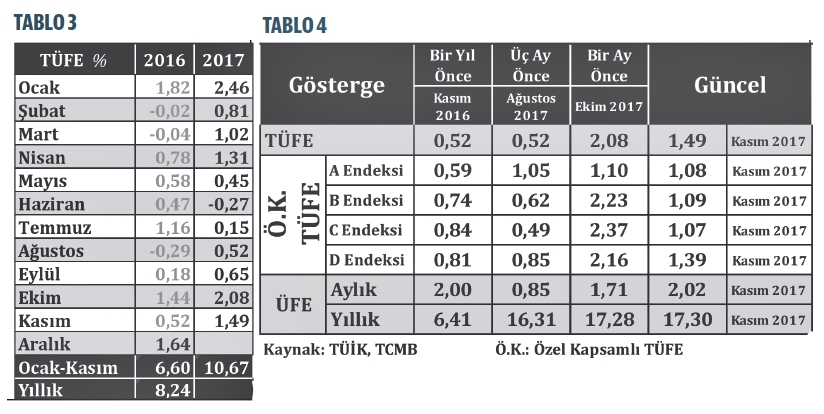

Tablo 2’ de 2016 ve 2017 yılı çeyreklerine ait cari fiyatlarla GSYH verileri yer almaktadır. 2017-III. çeyrekte cari fiyatlarla GSYH 827 milyar TL ve 235 milyar USD olarak hesaplanmıştır. 2017 son çeyreğindeki GSYH verilerinin bu rakamlara yakın olması durumunda 2017 yılının tamamı için GSYH’nin 3.100 milyar TL ve 860 milyar USD civarında gerçekleşmesi beklenmektedir. Global ve yerel düzeydeki mevcut konjonktür ışığında 2018 yılındaki büyümenin yüzde 5’ in üzerinde ve GSYH’ nın ise sırasıyla 3.550 milyar TL ve 920 milyar USD düzeyinde oluşması beklenmektedir.

ENFLASYON

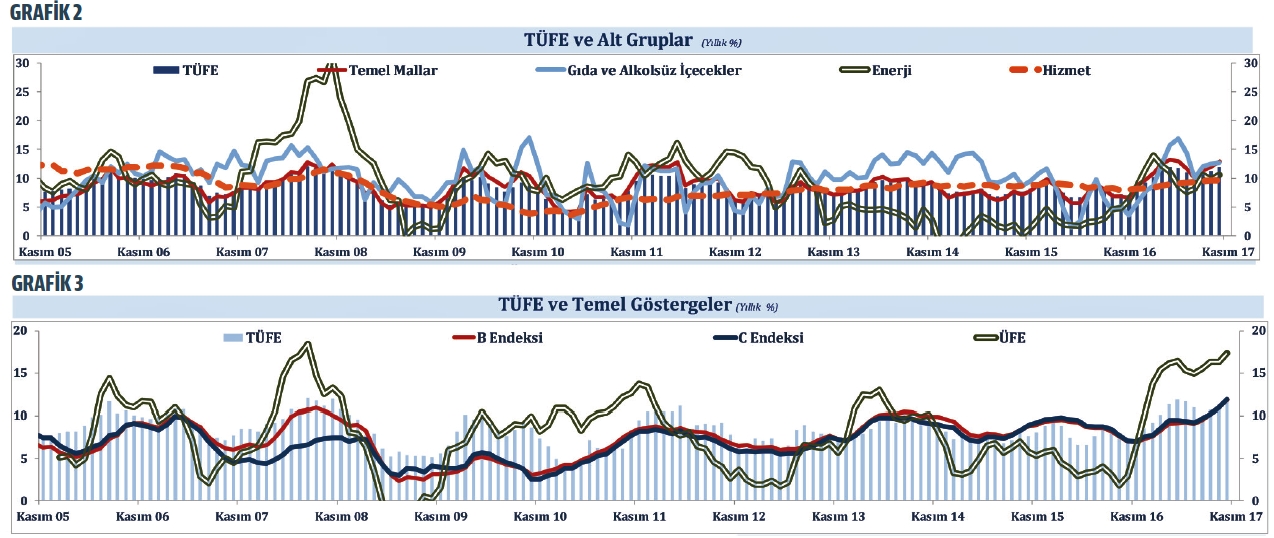

Enerji fiyatları ve döviz kurundaki artışlarının tetiklediği enfl asyon ekonomide gündemin en üst sırasına yükseldi. Grafik 2’de enerji fiyatlarındaki yükselişlerin TÜFE’yi beslediği ve fiyat artışlarının belirli bir dönem sonra TÜFE’ye yansıdığı görülmektedir.

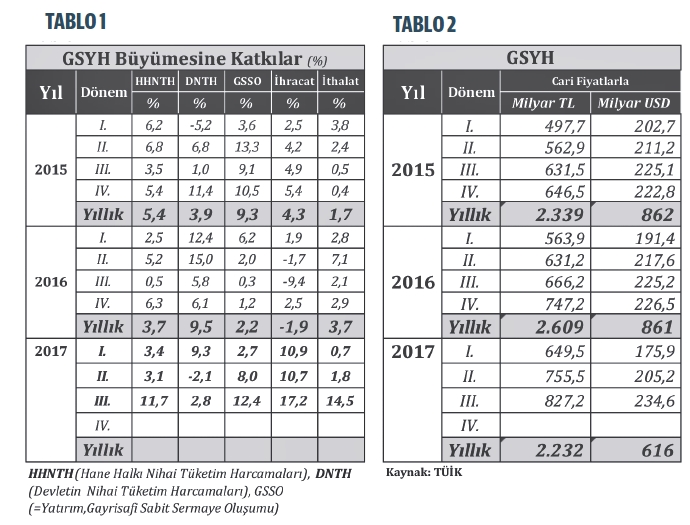

Enerji fiyatlarında son bir yıldır yaşanan yükselişin temel sebebi döviz cinsinden fiyat artışları ve kur artışlarıdır. Kur artışlarının mevcut seviyelerde durularak geçmişte olduğu gibi uzun bir süre aynı düzeylerde dinlenmeye çekilmesi halinde, enerji fiyatlarında artışa neden olan ve enfl asyonu büyüten önemli unsurlardan biri ortadan kalkacaktır. Öte yandan kur artışlarının açık bir yansıması ise ÜFE’de görülmektedir. Grafik 3 incelendiğinde son on iki yılda ÜFE ve TÜFE arasında gecikmeli bir geçişkenlik olduğu görülmektedir. ÜFE, TÜFE’nin altında kaldığı dönemlerdeki farkını daha sonra hızlı yükselişlerle telafi etmekte ve TÜFE’nin üzerinde seyretmektedir. Bu dönemde geçmişteki kayıplar telafi edilmekte ve akabinde yine TÜFE’nin altında kalacağı dönemlere girilmektedir. Son bir yılda TÜFE’nin üzerinde seyreden ÜFE’nin gelecek yıldan itibaren yavaşlaması ve geçmişte olduğu gibi TÜFE’nin altında kalması güçlü bir ihtimaldir. Bu durum, gecikmeli geçişkenlik ile TÜFE’de düşüşü besleyecek, TCMB’nin para politikalarına yön verici olarak kabul ettiği özel kapsamlı TÜFE göstergelerinden B ve C endekslerindeki hareketin yönünü de etkileyecek ve 2018 yılında politika faizlerinde aşağı yönlü hareketler için alan açabilecektir. Tablo 3’teki verilerde 2017 yılının ilk dört ayında yüzde 5,6’lık bir stok enfl asyon yer almaktadır. Bir önceki paragrafta ele alındığı gibi döviz kurundaki oynaklıkların durulması ve olağan dışı bir gelişme yaşanmadığı takdirde, enfl asyonda 2018 yılının ilk aylarında gerçekleşebilecek ılımlı oranlar ile enfl asyon yeninden tek hanelere dönebilecektir. Büyüme ve enfl asyondaki gelişmelerin de etkisiyle bütçe disiplini ile kamu finansmanında 2018' in 2017'ye göre daha olumlu gelişmeler yaşanması beklenmektedir. Öte yandan, finansmanında sorun yaşanması beklenmeyen ödemeler dengesindeki finansman kalitesinin turizm gelirlerinin de katkısıyla daha da iyileşmesi beklenmektedir. Özetle; bugünkü konjonktüre göre olağan dışı bir gelişme yaşanmadığı takdirde 2018 yılında büyüme, enfl asyon, bütçe disiplini, kamu finansmanı ve ödemeler dengesinde daha olumlu gelişmelerin yaşanması beklenmektedir.