İşte KDV’de İngiliz modelinin detayları

KDV Kanunu’nu yenilemeye hazırlanan Türkiye’nin mercek altına aldığı modellerden biri olan İngiltere, özellikle iadenin kolaylığı ve mükelleflere finansal yük getirmemesiyle öne çıkıyor.

İbrahim EKİNCİ

Maliye Bakanı Naci Ağbal, KDV uygulamasında yeni bir sistem üzerinde çalıştıklarını, İngiliz modelini değerlendirdiklerini açıklamıştı. Bakan Ağbal’ın açıklamasına göre sistem değişikliğine gidilerek, başta KDV iadesi olmak üzere aksayan yönler giderilecek. Bizde çok sık şikayet konusu olan KDV iadesi sisteminin yarattığı finansal yükler, İngiliz modelinde yok. En önemlisi grup şirketleri tek bir beyanname verebiliyorlar. KDV iade durumuna göre mükellef 3 ay yerine aylık beyannameye geçebiliyor.

Tahsili gecikmiş alacaklar nedeniyle daha önce ödenmiş KDV’nin mükellefe iadesi yapılabiliyor. Böylece şirketler finansman açısından destekleniyor. İngiltere’de eğitim ve sağlık hizmetleri KDV’ye tabi değil. İstisnalarda sosyal yön ön planda.

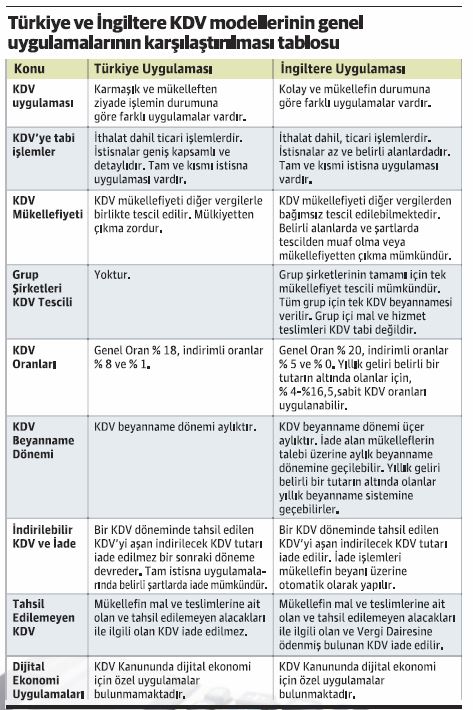

Türkiye’de uygulamada olan KDV Kanunu, 1984’te çıktı. Birçok değişikliğe uğradı. EY Türkiye Vergi Hizmetleri Ortağı Sedat Taşdemir’e göre yenilenmesi, üretimi, ticareti, yatırımı ve ihracatı destekler hale getirilmesi gerekiyor. İngiltere, KDV Kanunu’nu 1973’ten bugüne başarılı şekilde uygulayan ülkelerden biri. Sistemi birçok yenilik içeriyor. Kolay uygulanabilen ve mükellef odaklı bir yapıya sahip.

KDV oranları, istisnalar, beyanname zamanları ve elektronik endüstrisine özel uygulamalarla mükellefe kolaylıklar sağlıyor. Üretimi, ticareti, yatırımı, ihracatı destekliyor. İngiliz modelinde de vergi yükü bizdeki gibi nihai tüketicinin üzerinde kalıyor. Ancak, bizde devreden KDV nedeniyle iade alamadıkları KDV, mükellef için bir çeşit finansman yükü haline geliyor, ticari işlemleri azaltıyor.

Kâr oranları az olan, stok devir hızları yavaş sektörlerde bu yük daha da fazla oluyor. İngiliz KDV sisteminde de yurt içi ticari mahiyetteki mal ve hizmet teslimleri ile ithalat işlemleri KDV’ye tabi. Bazı işlemler ise istisnaya tabi. İngiliz modelinin iyi bir örnek olabileceğini belirten EY Türkiye Türkiye Vergi Hizmetleri Ortağı Sedat Taşdemir, İngiltere KDV modelinin temel özellikleri şöyle anlattı:

3 ayrı KDV oranı var, genel oran yüzde 20: İngiltere’de genel KDV oranı yüzde 20, indirimli oran yüzde 5 ve yüzde 0.

Yüzde 5 oranı: Çocuk araç koltukları, yurtiçi enerji ve yakıt kullanımı, enerji tasarrufu sağlayan malzemelerinin montajı, bazı konutlara ait inşaat malzemeleri, sağlık koruma ürünleri, sigara bırakma ürünleri, büyük çaplı ısıtma projeleri, büyük tatil karavanları, bazı insan taşımacılığı sistemlerinde uygulanıyor.

Yüzde 0 oranı: Kitap, gazete ve dergi, bazı yiyecekler, çocuk giyim ve ayakkabıları, ilaçlar, yeni konut, ulaşım hizmetleri, ihracat ve ihracata ait hizmetler.

Birçok alanda istisnalar var: Bir yıllık geliri 83.000 GBP altında olanlar KDV mükellefiyeti tescil ettirmeyebilir. Ayrıca, geliri tamamen veya çoğunlukla yüzde 0 oranlı mal ve hizmetlerden oluşan mükellefler de isterlerse tescil ettirmeyebilirler.

“İlişkili Grup Şirketler Mükellefiyet Tescili”nde (bu bizde yok!) aynı ortaklık yapısı veya kontrolü içinde bulunan ilişkili grup şirketleri ayrı ayrı tescil yerine bir grup tescili yaptırabiliyor. Grup içi şirketlerin birbirleriyle ticari işlemlerinde KDV hesaplanmaz. Böylece, KDV grup içinde daha etkin şekilde dağılıyor, devreden ve ödenecek KDV grup içi şirketler açısından birbirlerine mahsup imkanı oluşuyor.

Bu durum, özellikle büyük ölçekli grup şirketlerinin vergi ve kaynak verimliliğinin sağlanması açısından önemli. Bu sayede, grup üzerinde KDV’den kaynaklanan finansman yükleri en az seviyeye iniyor.

Sorumlu sıfatıyla KDV uygulaması: Bizde olduğu gibi belli durumlarda özellikle yurtdışından alınan hizmetlerde sorumlu sıfatıyla KDV uygulaması var. Bizden farklı olarak mükellefin devreden KDV’si olması halinde sorumlu sıfatıyla hesaplanan KDV ödemesi yapılmıyor.

E- Ticarette nihai tüketici ülkesinde vergileme esası: Yurt içi ve dışı dijital ekonomi faaliyetleri için KDV mevzuatında ayrı bir yer ayrılıyor. AB KDV kuralı gereği KDV açısından nihai tüketicilere yönelik dijital ekonomi faaliyetlerinde nihai tüketicinin bulunduğu ülkede vergileme hakkı uygulanıyor. Elektronik ticaretle uğraşanlarda mükellefiyet kayıt ve tescil ile ilgili işlemlere yönelik olarak müşterek ve müteselsil sorumluluklar getirilmiş. Elektronik ticareti uluslararası yapanlar da kayıt ve tescile tabi.

Mükellef, KDV beyanname dönemini değiştirebiliyor: Üçer aylık dönemlerde beyanname veriliyor. İade alan mükellefl erin talebi halinde aylık olarak beyanname verilmesi mümkün. Yıllık geliri 1.6 milyon GBP’nun altında olanlar yıllık beyanname verebilir. Beyanname dönemleri mükellefl erin durumlarına göre düzenleniyor. Geliri az olan mükellefl er için ilave tedbirler mevcut. Yıllık geliri 150.000 GBP’ın altında olanlar yıllık toplam gelirleri üzerinden sabit bir oranın, yüzde 4- yüzde 16.5, KDV oranı olarak uygulanması mümkün. Perakendeciler, kullanılmış ürün ticareti, tur operatörleri, altın ticareti ve çiftçiler için özel KDV uygulamaları var.

İstisnalarda yüklenilen KDV, indirim konusu olmuyor: İşle ilgili giderlere ait yüklenilen KDV indirim konusu. İstisnalara ait yüklenilen KDV indirim konusu olmuyor. İstisnai işlemler ile KDV’ye tabi işlemlerin aynı zamanda yapılması halinde, indirim KDV hesaplama teknikleri var. İşle ilgili olmayan araçların alımı, iş ve özel kullanım için kiralanan araçlar, özel harcamalar, işle ilgili temsil ve ağırlama giderlerine ait yüklenilen KDV de indirilemiyor.

İade işlemi otomatikleşiyor: İndirim KDV tutarı, tahsil edilen tutarı aşarsa aşan tutar iade edilir. Bundan mükellefiyet kaydı olmayanlar da faydalanır. İade işlemi beyanname esas alınarak otomatik olarak işler. Amortismana tabi iktisadi kıymetler için yüklenilen KDV ilgili iktisadi kıymetin satın alındığı tarihte indirim konusu yapılabiliyor. Böylece, devreden KDV nedeniyle finansman yükü oluşmuyor. Mükellef, iade edilecek KDV durumlarına göre, isterse aylık KDV dönemine geçebilir. Bizim mevzuatımızda iadeden ziyade devreden KDV esas, prosedürler iade sürecini uzatıyor, mükellefe finansman yükü oluşturuyor. İngiliz Modelinde bu problem yok.

Tahsil, edilemeyen alacakla ilgili üstlenilmiş KDV iade ediliyor: Mal ve hizmetin tesliminden itibaren 6 ay geçmesine rağmen alacağın tahsil edilmemesi gibi hallerde, alacaklar nedeniyle daha önce vergi dairesine ödenen KDV’nin mükellefe iadesi, özellikle finansman zorluğu çeken orta ve küçük işletmeler için faydalı bir uygulama. Bu uygulama sayesinde şirketlerin finansman açısından desteklenmeleri ve işlerini verimli bir şekilde yürütülmesine katkıda bulunuluyor.