7.5 trilyon dolara 'Çin Seddi'

Çin’de merkezi hükümet sert kur hareketlerini engellemek gerekçesiyle deniz aşırı varlık yönetim şirketlerini halen ülke dışında tutuyor. Eldeki veriler Seddin öteki yakasındaki yatırım potansiyelinin en az 7.59 trilyon dolar olduğunu gösteriyor.

Aydın ŞAHİNALP

Dünyanın en büyük ikinci ekonomisi Çin'de sert kur hareketlerinden endişe duyan döviz regülasyonları off shore varlık yöneticilerini ülke dışında tutmayı yeğliyor. Uzmanlara göre yatırım potansiyeli ise geçen yılki verilere göre 7.59 trilyon dolar gibi devasa boyutlar ulaştı.

Dünyanın önde gelen uluslararası fonlarının bazıları, lisanlarını almalarının üzerinden iki buçuk yıl geçmiş olmasına rağmen Çinli yatırımcılara doğrudan satış yapma iznini bekliyor. Konuya yakın kaynaklar Asya devindeki iş hacmi potansiyelinin ise muazzam büyüklükte olduğunu belirtiyorlar. Danışmanlık şirketi Bain & Co.’nun 2016 yılı verilerine göre, zengin Çinliler tarafından gerçekleştirilecek yatırım yapılabilir zenginlik, 49 trilyon yuanı; yaklaşık 7.59 trilyon ABD Dolarını buluyor.

Dev fonların iştahı kabardı ama… BlackRock, Aberdeen Asset Management, Och-Ziff ve Allianz gibi gruplar, off shore yatırım ürünleriyle doğrudan Çinli müşterilere pazarlama yapmak için 2015 yılında lisanslarını elde etti. Söz konusu dev fonlar sermayeyi off shore (denizaşırı) çıkarmak için yeni bir kanal yaratmıştı. Dev fonlara tahsis edilen lisanslar Şangay hükümeti tarafından kentin serbest ticaret bölgesinde bulunan bir pilot proje kapsamında verilmişti. Bu durum Çin'deki zengin servet havuzlarına girmek isteyen yabancı finansal grupların iştahını da kabarttı. Ancak uluslararası fonlar Çin’de daha güçlü düzenleyici konumunda olan Döviz İşlemleri İdaresi’nin, (SAFE) işletmelerin faaliyetleri için gereken kotaları çıkarmasını beklemek zorunda. Şimdiye kadar, SAFE gerekli düzenlemeleri hazırladığına ilişkin herhangi bir işaret vermezken çalışmalarla ilgili soruları da cevapsız bırakıyor.

Uzmanlar Çinli kurum ve yetkililerden birbiriyle çelişen mesajların gelmesini alışılmış bir şey olduğunu savunuyor. Ülkede bir düzenleyici kurumun reform planlarının önü çoğu kez başkalarının kontrolü ele alma ihtiyacı ile kesiliyor.

Financial Times’a konuşan Londra merkezli yatırım şirketi Capital Economics’in baş ekonomisti Mark Williams, "Politika yapıcılar bazen birbirleriyle çelişen hedefler peşinde koşuyor. Bu nedenle kendinizi hükümetlerin yaktığı yeşil ışığı yakaladığınızı düşündüğünüz anda önünüze kurulan barikatla karşı karşıya kalabiliyorsunuz" diye konuştu. Konuya yakın kaynakların verdiği bilgiye göre Şanghay yönetimi, varlık yöneticilerine sonunda iş için gerekli izne sahip olacaklarını bildirmeye devam ediyor.

Şirketlerin ayrıca geçici olarak diğer onshore ticari faaliyetlerine başlamasına da izin verildi. Varlık yönetimi şirketlerinin bazıları, Ekim ayında gerçekleştirilecek Komünist Parti kongresinde bir değişiklik olmasını bekliyor. Ancak uzmanlar, önümüzdeki yıl bu tür politikaların nasıl gelişeceğine dair büyük bir belirsizlik olduğunun altını da çiziyorlar.

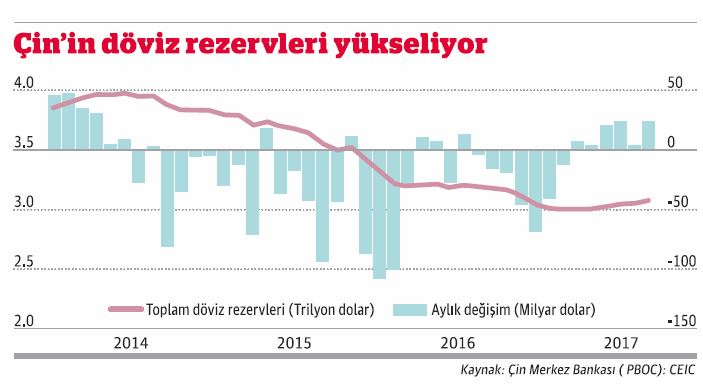

Döviz rezevrlerinin artması, kontrolleri azaltabilir

Çin dünyanın önde gelen varlık yönetmi şirketlerine ilk lisansları, yuan için uygun bir zaman olan 2015 yılının ilk yarısında verdi. Çin son birkaç yıldır, ülkedeki yüksek faizlerle düşük off shore faiz oranlarını arbitraj etmeye çalışan yatırımcılar ve şirketlerin adeta cazibe merkezi gibiydi. Ancak bu pembe tablo Çin Merkez Bankası’nın para birimi yuanın dolara karşı bir günde yüzde 2 değer kaybetmesine göz yumduğu ağustos ayından itibaren değişti. Daha fazla devalüasyon potansiyelinin olması ülkeden büyük sermaye çıkışlarına ve Çin Döviz İşlemleri İdaresi’nin likiditeyi tutmak için sıkı kontrollere yönelmesine yol açtı.

Pekin'deki Cheung Kong İş Enstitüsünün öğretim üyesi Li Wei, "Serbest ticaret bölgesi oluşturulduğunda, merkez bankası sermaye çıkışı için bir kanal olmasını çok destekliyordu. O dönemde Çin'in sermayesi çok fazlaydı. Tabii ki bunların hepsi değişti ve politika da değişti. Bunun ne zaman değişeceğini tahmin etmek çok zor” diye görüş bildiriyor. Çin'in döviz rezervleri yeniden yükselmeye başlaması ve sermaye akımlarındaki belirgin bir dönüşün olması varlık yöneticilerini iyimserliğe taşıyor. Bu, yıl sonuna kadar bazı düzenleyici kurumların kontrollerini azaltılması anlamına gelebilir.