Ticaret savaşlarının gölgesinde küreselleşmenin yeni oyunu: Mal ticareti yavaşlarken, hizmet ihracatı hızlanıyor

Dünyadaki ticari akım ve değişimlere göz atıldığında hizmet ihracatı getirisinin artık ana gündem olduğu görülüyor. Geçen yıl küresel mal ticareti hız kesti, hizmet ticareti ise reel yüzde 5 büyüdü. Hizmetlerin payı 2023’te yüzde 25’e yaklaştı ve ekonomik büyümenin yeni motoru olabileceğini ispatladı. İmalat-ihracat tarih mi oluyor? Türkiye'nin geleceği hizmet ihracatında mı?

Barış SAZAK

Klasik ekonomik kalkınma anlatısının temelini oluşturan endüstrileşme stratejilerinin açmazı, son 15 yıldır artık bireylerin de hayatını sarsmış durumda. Sanayi üretimi, ekonomik büyümeyi getirmiyor. Getirse de istihdam sağlayıp artı değerin genele yayılmasında çıkmaza girmiş görünüyor. Uzun yıllar önce ihracat temelli büyümeyi benimseyen Türkiye açısından da benzer bir durum söz konusu olsa da istihdam boyutunda aynı kategorideki ülkelere nazaran daha iyi direndiğimizi görüyorum.

Teoriye dönecek olursak; ihracat, yerli üretimin artmasını ve yeni iş imkanlarının doğmasını sağlar. İhracat yapan firmalar, üretim kapasitelerini artırarak daha fazla işçi istihdam ederler. Bu durum, işsizlik oranlarının düşmesine ve halkın refah seviyesinin yükselmesine katkı sağlar. Ancak teorinin dinamikleri eskisi gibi çalışmamakta. Hem talep tarafındaki durağanlaşma hem de teknolojik değişim ile verimlilik artışları, yapıyı sarstı. Teorideki her bir adımın yeni ekonomik düzende yeniden tanımlanması, 1980’li yıllardan itibaren benimsediğimiz primitif ihracat temelli büyüme stratejisini de uzun süredir tekletmeye başladı. Mal ihracatımız uzun süredir artış hızını kaybetmiş durumda. 2010’lu yıllarda yaşanan patinajın benzerini, 2020’li yıllarda da yaşıyoruz. Salgın koşulları neticesinde 2021 yılında yaşanan önemli bir sıçrama sonrasında özellikle 2022 yılının son aylarından itibaren pandemi sonrası kazandığımız avantajlar azalmaya başladı. İhracatımız yeni yılda önemli ölçüde rekabet baskısı altında kaldı ve kayda değer bir oranda büyüyemedi.

Avrupa’nın durumu, zincirin belirleyici halkası

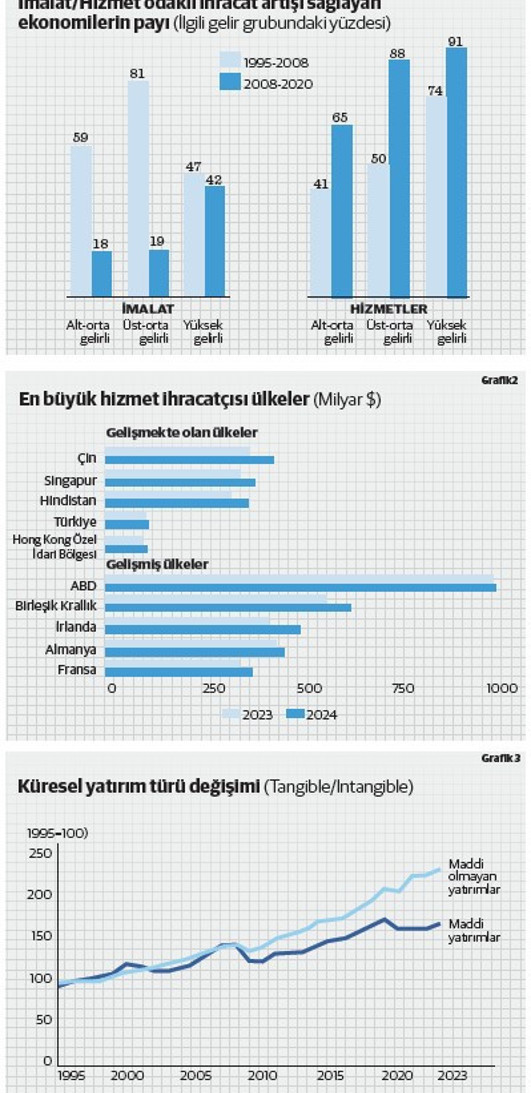

İhracatçıların en çok yakındığı husus aşırı değerli Türk Lirası ve yükselen maliyetler olsa da küresel gelişmelerden bağımsız bir çerçeve çizmek mümkün değil. Her şeyden önce ana ihraç pazarımız Avrupa’nın durumu ve tüketim dinamikleri, bu zincirin belirleyici halkası. Çatırdayan ve yeniden şekillenen ticari bloklar ve devletler arası mücadele, önümüzdeki dönemde bize bazı fırsatlar çıkarabilir. Ancak küreselleşme olgusunda daha derinde yaşanan değişiklikleri göz ardı edemeyiz. Bu noktada dünyadaki ticari akımlara ve değişimlere göz atmakta fayda var. Grafik1’de de görüleceği üzere hizmet ihracatının getirisi artık ana gündem.

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) 2024 raporuna göre dünya mal ihracatının değeri 2023 yılında yaşanan düşüşün ardından yüzde 2,3 oranında arttı ve 24,4 trilyon ABD dolarına ulaştı. Yine de hâlâ 2022 değerinin neredeyse yarım trilyon dolar altında kaldı. Reel bazdaysa geçtiğimiz yıl küresel mal ticareti hız kesti, öte yandan hizmet ticareti reel olarak yüzde 5 büyüdü. Diğer yandan hizmetlerin küresel ticaretteki payı 2023’te yüzde 25’e yaklaştı ve ekonomik büyümenin yeni motoru olabileceğini ispatladı.

İmalat odaklı istihdam azalma eğiliminde

Küresel değer zincirlerinde yer edinmek, sanayileşmeye giden baskın yol gibi görünüyordu. Ülkeler bu zincirlerin bir adımında uzmanlaşarak entegre oldu ve daha katma değerli işler ve dolayısıyla istihdam elde etmeyi hedefledi. Dışarıda kalanlar, ‘düşük ücretli, düşük teknolojili’ stratejilere güvendi ancak ‘düşük ücretli, yüksek teknolojili’ ülkelerle rekabet edemediler.

Tabloda da görüleceği üzere 20 yılda, birçok gelişmekte olan ülkede imalat alanında istihdam azalma eğiliminde. Bu durum, istihdam yaratmak, verimliliği artırmak ve ekonomik dönüşümü sağlamak için kullanılan geleneksel imalat odaklı ihracat modelinin açmazlarını göstermekte. Bu değişimler politika yapıcılar için daha çeşitlendirilmiş kalkınma stratejilerinin gerekliliğini vurguluyor. Küresel ticaretteki bu dönüm noktası, belirsizliğin arttığı global konjonktürde yol almaya çalışan ülkeler için jeopolitik riskleri de artırıyor. Öte yandan gelişmiş ve gelişmekte olan ülkeler arası ticari asimetriyi de körüklemekte.

Bu sebeple yalnız belli sektörel yetkinlikler ile değer zincirlerinde belirli adımlarda uzmanlaşmaya güvenerek iş yapmak da yeni dönemde işe yaramayabilir. Türkiye gibi gelişmekte olan ülkelerin temel tüketim, tekstil, elektronik, FMCG gibi sektör oyuncularının mevcut düzenini korumalarına yönelik sübvansiyonlarını gözden geçirmesi şart. Diğer gelişmekte olan ülkelere nazaran imalat sanayi istihdamını korusa da uzun vadede bu performansı göstermek çok zor.

Ulusal şampiyonlar yaratmadan performans göstermek kolay değil

Turquality teşviklerinin hizmet sektörüne geçtiğimiz yıllarda açılması önemli. Hatta destek oranlarını artırarak programın sadece o tarafa ve seçici olarak kanalize olması faydalı bile olabilir. Ulusal şampiyonlar yaratmadan Türkiye gibi ülkelerin küresel ölçekte ekonomik performans göstermesi kolay değil. Hibrit bir alan olan e-ticaret iki kolu da entegre eden bir çıkış yolu olabilir. Türkiye’nin bu iki kolu da bölge ülkelerine nazaran güçlü. PwC ve TÜSİAD’ın geçtiğimiz aylarda yayımladığı rapora göre Türkiye'de KOBİ'lerin sadece yüzde 4'ü e-ihracat yapıyor. Gelecekte e-ihracat yapmayı planlayan KOBİ'lerin oranı ise yüzde 7,3. Bu oranlar çok düşük. TC Ticaret Bakanlığı E-Ticaret teşviklerinin de bütüncül bir stratejiyle ele alınıp farkındalığının ve kullanımının artırılması çok mühim. Aksi takdirde ‘düşük ücretli, düşük teknolojili’ ekonomik modelin akıbetinin ne olacağını kestirmek zor değil.

Grafik2’de yer alan Türkiye'nin de içinde bulunduğu gelişmekte olan ilk 5, küresel hizmet ihracatının yüzde 17'sini gerçekleştirirken, gelişmekte olan ekonomilerin toplam hizmet ihracatının yüzde 56'sını oluşturdu. Bizim hizmetlerin kapsamı biraz farklı da olsa bu listede yer almak önemli. Salgın sırasında seyahat ve ulaşım sektörleri ciddi şekilde etkilendi. Ancak 2018-2023 yılları arasında telekomikasyon bazlı hizmetler ve bilişim ihracatı her yerde yükselişe geçti ve Asya'da yıllık ortalama yüzde 14 ile en yüksek büyüme oranını kaydetti. 2023 yılında, gelişmekte olan ekonomilerden dijital olarak sunulabilir hizmetlerin ihracatı yüzde 9 büyüdü.

‘Fabrikasız üretim’ modelleri ortaya çıkarmak

Günümüzde, markalar, özgün tasarımlar, patentli teknolojiler ve ‘know-how’ gibi maddi olmayan varlıklar, firmaların çok daha fazla şekilde küresel değer zincirlerindeki pozisyonunu ve etkinliğini belirlemekte. Diğer bir ifadeyle üretim sürecine doğrudan sahip olmayan, yalnızca ürün tasarımı ve pazarlamasını gerçekleştiren firmaların faaliyet gösterdiği ‘fabrikasız üretim’ modelleri ortaya çıkmaktadır. Sonuç olarak, modern küresel değer zincirlerinin önemli bir bölümü, yenilikçi ülkelerin fikri mülkiyet hizmetlerini ihraç edip, karşılığında imal edilmiş ürünler ithal ettiği bir yapıya dönüşmüştür. Son AI ve ticaret savaşı tartışmalarında daha da belirginleşen, gelişmiş ülkeler için büyümenin yeni motoru dijital hizmetlere yaptıkları yatırımlar, ne kadar sürdürülebilir olacak izleyeceğiz. Asya'daki gelişmekte olan ekonomiler, uluslararası hizmet ticaretindeki paylarını artırarak bilgi yoğun hizmetlere daha uygun yatırım modelleriyle yöneldi. 2023 yılında bu ekonomiler, hizmet ihracatlarının neredeyse yarısını bilgi yoğun hizmetlerden elde etti.

Grafik3’ten de görüleceği bahse konu dijital, tasarım, streaming, telif vb hizmetler gibi maddi olmayan varlıkların (intangible assets) dünya ticaretinde özellikle 2010’dan sonraki yükselişi yadsınamaz. Haliyle bu alanda gelişmiş ekonomilerin liderliği ön plana çıkmaktadır. ABD, Fransa ve İsveç en yoğun faaliyet gösteren ülkeler olurken, Hindistan da yükseliş trendine girmiştir. 2023 yılında toplam maddi olmayan yatırımlar 6,9 trilyon dolara ulaşarak, 1995 yılındaki 2,9 trilyon dolarlık seviyenin iki katından fazla artış göstermiştir. Aynı dönemde maddi yatırımlar ise 4,7 trilyon dolara yükselmiştir. Ancak otomasyon, AI ve anında tercüme teknolojilerinin gelişimi ile bu tip hizmetlerin üretiminin tabana yayılacak olması, gelişmekte olan oyunculara da pastadan daha fazla pay vaat etmekte.

Gümrük tarifeleri sadece mal ticaretine ilişkin

Doğrudan yabancı yatırımların 2008 krizinden bu yana seyrinde yavaşlama görülmektedir. Bu yavaşlama küreselleşmenin akıbeti konusunda birçok soruyu beraberinde getirmektedir. Ne var ki artık büyük şirketlerin cirolarının önemli bir kısmı konvansiyonel pazarlarının çok ötesine taşmış durumda. Güncel haber akışlarında küreselleşmenin gerilediğine ve içe dönük ticaret ile sanayi politikalarının benimsenmesine ilişkin ifadelere sıkça rastlanılmaktadır. Ancak bu başlıklar yanıltıcı olabilir. Gerçekler, küresel mal ticaretinin küresel gelire oranla, salgın kaynaklı dip seviyelerden toparlandığını, ancak uzun vadeli düşüş eğilimini tersine çeviremediğini göstermektedir. Buna karşılık, dijital olarak desteklenen hizmet ticareti, pandemi döneminin en zorlu zamanlarında dahi kesintiye uğramamış ve büyümesini sürdürmüştür. Son dönemin en güncel konusu ticaret savaşları ve gümrük tarifelerinin hali hazırda yalnızca mal ticaretine ilişkin olduğunu bir kenara not etmekte fayda var. Bu şartlar altında, mal ticaretinin durgunluğunu koruyacağını, dijital hizmetler (e-hizmetler) ticaretinin ise güçlü bir büyüme trendi sergilemeye devam edeceğini varsaymak makul bir senaryo gibi durmakta.