2019 yılı bütçesine ilişkin bazı önemli rakamlar

Ahmet ARSLAN - Denetçi, CPA, MBA

2019 yılı Merkezi Yönetim Bütçe Kanunu 1 Ocak 2019 tarihinde yürürlüğe girmek üzere 31.12.2018 Tarih ve 30642 Sayılı Resmî Gazete’de yayımlanmıştır. Merkezi yönetim bütçesi bakanlıklar ve bunların taşra teşkilatları gibi genel bütçeli idareler, üniversiteler, DSİ, Orman Genel Müdürlüğü, Vakıflar Genel Müdürlüğü ve Karayolları Genel Müdürlüğü gibi özel bütçeli idareler ile üst kurullar olarak da adlandırılan düzenleyici ve denetleyici kurumların bütçelerinden oluşmaktadır.

2019 yılı merkezi yönetim bütçesinde makro bazda aşağıdaki hususlar dikkat çekici mahiyette bulunmaktadır.

1- Bütçe giderleri 1 trilyon lirayı geçmekte

Merkezi yönetim bütçesinde toplam giderler yaklaşık olarak brüt 1 trilyon 30 milyar TL (net 960 milyar TL), toplam gelirler 880 milyar TL, finansman açığı ise 80 milyar TL olarak öngörülmektedir.

2- Bütçe giderlerinde en büyük payın cari transfer giderlerine ait olması, en fazla artış oranının ise faiz giderlerinde olması öngörülmekte

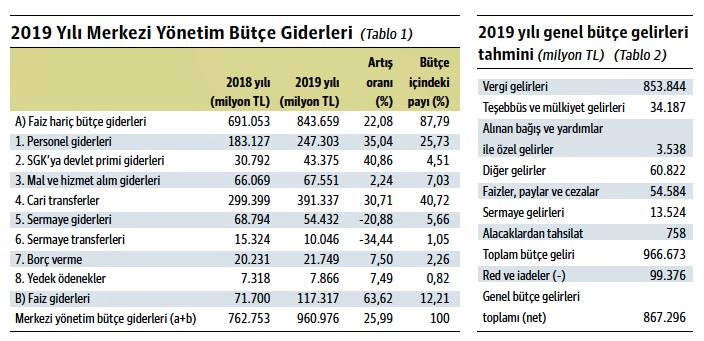

2019 yılı bütçe giderlerinin görünümü tablo 1’de gösterildiği şekildedir.

Tablo 1’de görüldüğü üzere, bütçe giderlerinde en büyük payı neredeyse yarım trilyon lira (391 milyar TL) ile cari transfer giderleri almaktadır. Cari transferler devletin karşılığında herhangi bir şey almaksızın yaptığı ödemelerdir. Bu tür ödemelerin başlıcalarını sosyal yardımlar ile görev zararı veya finansman açığı nedeniyle devlet tarafından kamu idarelerine yapılan hazine yardımları oluşturmaktadır. Nitekim, kamu idareleri arasında Milli Eğitim Bakanlığı’ndan sonra en fazla bütçe 104 milyar TL ile Aile, Çalışma ve Sosyal Hizmetler Bakanlığı’na tahsis edilmiştir.

Öte yandan, cari transfer giderleri faiz giderlerinden sonra en fazla artışın (%40.72) yapıldığı gider kalemidir.

Tablo 1’de her ne kadar personel giderlerindeki artış oranı ve bu giderlerin bütçe içindeki payı dikkat çekici nitelikte görünmekte ise de personel giderlerindeki artış sadece personelin özlük ödemelerinde yapılan artıştan değil, 2018 yılında kadroya geçirilen taşeron firma elemanlarına ilişkin maaş ödemelerinin personel giderleri içinde yer almaya başlamasından kaynaklanmıştır.

Son olarak, 2019 yılında genel olarak bütçe giderlerinde artış olmakla birlikte devletin yatırım harcamalarında (sermaye giderleri, sermaye transferleri) azalma öngörülmektedir.

3- Bütçe gelirleri dolaylı vergilere dayalı olmaya devam etmekte

2019 yılı bütçe gelirlerinin detaylarına bakıldığında gelir ve kurumlar vergisi gibi dolaysız vergiler ile KDV ve ÖTV gibi dolaylı vergilerin bütçe gelirleri içindeki paylarında önemli bir değişiklik öngörülmediği ve gelir vergisinin neredeyse tamamının tevkifat yoluyla alınması uygulamasına devam edileceği görülmektedir. Vergi muafiyet ve istisnaları nedeniyle alınmasından vazgeçilen vergi gelirlerini ifade eden vergi harcamalarının tutarının yaklaşık olarak 179 milyar TL olması öngörülmektedir.

4- Kamu personeline ödenecek harcırah miktarları değişmemiş

Harcırah Kanunu’nda kamu personeline ödenecek yevmiye miktarının her yıl bütçe kanunu ile belirlenmesi öngörülmüştür. Söz konusu kanun hükmüne istinaden gündelik tutarları 2019 yılı bütçesine ekli H cetvelinde yer almakla birlikte söz konusu tutarlar 2018 yılınınki ile aynıdır. Diğer bir deyişle, kamu personelinin harcırah miktarları arttırılmamıştır. Bu durum her ne kadar şeklen Harcırah Kanunu’na aykırı gibi görünmese de harcırah miktarlarının günün ekonomik ve sosyal koşullarına göre belirlenmesi şeklindeki teamüle ve hakkaniyet ilkesine aykırılık oluşturmaktadır.

Sonuç

Bütçede sosyal yardımlar ve faiz giderlerinin artan payı yatırım harcamalarının azalan payı ile birlikte düşünüldüğünde 2019 yılı merkezi yönetim bütçesinin ekonomik büyümeyi ve üretimi destekleyici bir görünüm arz etmediği anlaşılmaktadır.