Borçlanma hızı kriz günlerini hatırlatıyor

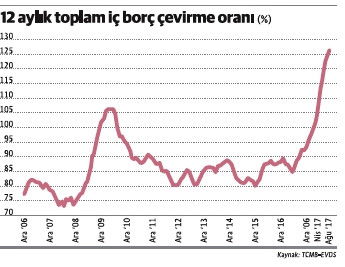

Sayfada gördüğünüz grafik 12 aylık toplamlara göre iç borç çevrim hızının 2006’dan bu yana seyrini gösteriyor. Grafiğin 2017’deki ucu adeta şaha kalkmış durumda. 2017’deki şahlanma, mali disiplinin nasıl tarumar olduğunun da resmi.

İç borç çevirme oranı, bir dönemde anapara ve faiz olarak gerçekleştirilen toplam iç borç ödemesinin yüzde kaçı kadar yeni iç borçlanma yapıldığını ifade ediyor. Bu oran 100’ün altındaysa Hazine ödediği borçtan daha az yeni borçlanma yapmış, sonuç olarak da iç borç miktarı azalmış demektir. İç borç çevirme 100’ün üzerindeyse, o dönemde Hazine ödediği toplam borçtan daha fazla yeni iç borçlanma yapmış, sonuç olarak da iç borç miktarı artmış demektir.

Grafikte de görüldüğü üzere, genel olarak 100’ü altında seyreden iç borç çevirme oranı, daha önce bir tek 2008 ekonomik krizi ve sonrasındaki döneminde 100’ün üzerine çıkmış. Ama o da çok fazla değil, en fazla 105 düzeyine kadar çıkmış. Üstelik buralarda çok uzun sürede kalmamış ve Eylül 2009’da 100’ün üzerine çıkan iç borç çevirme oranı, 7 ay sonra Nisan 2010’da yeniden 100 sınırının altına inmiş.

Grafikte de görüldüğü üzere, genel olarak 100’ü altında seyreden iç borç çevirme oranı, daha önce bir tek 2008 ekonomik krizi ve sonrasındaki döneminde 100’ün üzerine çıkmış. Ama o da çok fazla değil, en fazla 105 düzeyine kadar çıkmış. Üstelik buralarda çok uzun sürede kalmamış ve Eylül 2009’da 100’ün üzerine çıkan iç borç çevirme oranı, 7 ay sonra Nisan 2010’da yeniden 100 sınırının altına inmiş.

Bunun dışında iç borç çevirme oranı 2003-2005 arasında yüzde 90 dolayında, 2006-2008 arasında yüzde 70-80 arasında seyretti. Kriz dönemindeki yükselişin ardından da 2012 başından 2016 ortasına kadar olan dönemde ağırlıklı olarak yüzde 80-85 arasında olmak üzere 80’li rakamlarda kaldı.

Ancak Temmuz 2016’dan sonra iç borç çevirme oranının birden hızla yükselerek 100 sınırını aştığını ve 2008 ekonomik krizi ve sonrasında olduğunun tersine hız kesmeden yükselmeye devam ettiğini görüyoruz. Kasım sonu verilerine göre 12 aylık toplamlara göre iç borç çevirim oranı yüzde 125’i aşmış bulunuyor. Yani son 12 ayda ödenen iç borç anapara ve faiz toplamının dörtte biri kadar fazla yeni iç borçlanma yapılmış.

Borçlanmadaki bu artış hızı, kriz dönemlerinde rastlanabilecek bir hız. Durumun vahametini, 2008 global ekonomik krizi sırasında en fazla yüzde 105’e kadar çıkan iç borç çevrim oranının, şimdi yüzde 125’e kadar çıkmış olması net bir şekilde gösteriyor.

Grafikten de anlaşılacağı gibi borçlanmada frenin patlaması, anayasa referandumu süreci ile paralellik gösteriyor. Bir yandan referanduma bağlı politik hesaplar, diğer yandan ciddi yüksek kur riski, yüksek enflasyon, yüksek işsizlik kapanında ciddi bir durgunluk tehdidi altında bulunan ekonomiyi ayakta tutabilmek için kamu harcamalarına ve bol kepçe kısa vadeli teşvikler ile kamu harcamalarında gaza basılması borçlanmada frenin patlamasına yol açtı.

Ayrıca Hazine’nin nakit açığını finanse etmek için gerekli borçlanma miktarına göre daha önce hiç görülmemiş ölçüde aşırı borçlanma politikası izlemesi de sürecin ateşini iyice artırdı.

Ülke referandum atmosferinden çıkmadan 2019 seçimlerinin atmosferine girmiş durumda. Bu atmosfer, önümüzdeki dönemde de yoğunlaşarak sürecek. Ekonomide tek atımlık barutlarla sağlanan canlanmanın süreklik kazanma umudu pek yok.

Tüm bunlar borçlanmanın ürkütücü hızının sürme ihtimalini artırıyor. Ama bunun da sürdürülebilirliği yok. Ama sürdüğü müddetçe de ekonominin maliye cephesindeki riskleri iyice artacak.