Çok kutuplu dünya düzeninde dolar hegemonyası

Burcu KÖSEM

burcu.kosem@dunya.comBu öyle bir para birimi ki; kendi ülke sınırları dışına çıkıldığında dolaşımdaki miktarı ölçümlenemiyor. Bunun doğal bir sonucu olarak, bu para birimine sahip ülkenin uyguladığı para politikası küresel anlamda dengeleri rahatlıkla değiştirebiliyor. Nitekim rezerv para dolar yoluyla, ABD merkez bankası Fed’in uyguladığı para politikası, Afrika’nın köyünde yaşayan birinin kahvaltıda ne yiyeceğine kadar belirleyebiliyor.

Yıllardır söyler, yazar, çizer, tartışır dururuz. Dolar hegemonyası bir gün bitebilir mi?

Küreselleşmeyle beraber artan dünya ticareti ve sermaye akımları Çin, Güney Kore gibi ülkeleri ön plana çıkarttı. Küresel ticaretin ciddi bir kısmını, ihracat odaklı kalkınmayı hedef edinmiş bu ülkeler gerçekleştirse de; ödemelerin yapılmasında dolar her zaman büyük bir paya sahip olmaya devam ettiğinden dolar hegamonyasını sürdürmeye devam etti.

Peki böyle devam edecek mi?

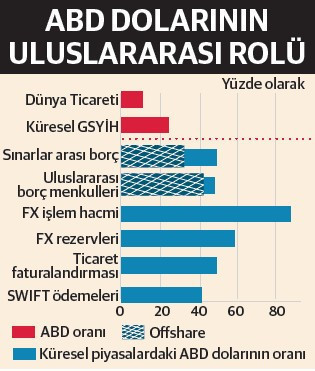

IIS verilerinden* oluşturulmuş ABD dolarının uluslararası piyasalardaki payı, sağdaki grafikten görülebilir.

IIS verilerinden* oluşturulmuş ABD dolarının uluslararası piyasalardaki payı, sağdaki grafikten görülebilir.

Bugüne gelindiğinde; küresel rezervlerde doların 1999’daki yüzde 72 seviyesinden yüzde 59’lara gerilediğini görüyoruz. Doların en zayıf hale geldiği yer olarak da yabancı para rezervleri gösterilebilir.

Küresel ticaretin yüzde 40’ı dolarla gerçekleşiyor

Küresel ticarette ise, 2000’lerin başında “küresel ticaretin yüzde 66’sı dolar olarak gerçekleşirken” günümüzde bu oran yüzde 40’lara kadar düştü. Oranlara bakıldığında her ne kadar bir düşüş görünse de; dünya ticaretinde yüzde 10’dan biraz fazlasını oluşturan ABD için, halen oldukça yüksek bir parasal hakimiyete sahip olduğunu görmek açısından önemli. (Uluslararası emtia ticaretinde, günümüzde doların baz para olması sürecini 1970’li yıllarda Körfez ülkelerinin petrol ticaretini dolarla yapma kararı büyük oranda perçinlemişti.)

Diğer taraftan doların açık ara hakim olduğu borç piyasaları ve dolayısıyla döviz işlemlerindeki baskın rolü kolay kolay sarsılacak gibi gözükmüyor. Bunun en belirgin nedeni, G10 olarak tanımlanan ve dünyanın en büyük finansal piyasasına sahip olan ülkelerin sermaye akımlarında doları tercih etmiş olmalarıdır.

Günümüze gelindiğinde ise, artık Batı bloğunun ardında, geçmişte IMF’in dolarla borçlanma programlarından canı yanmış Latin Amerika ülkeleri, ticaret ve teknoloji savaşlarıyla örselenmiş bir Çin ve Ukrayna - Rusya savaşı sürecinde yaptırımlarla köşeye sıkıştırılmış bir Rusya görmekteyiz.

Xi Jinping’in Moskova ziyareti huzursuzluk yarattı

Geçtiğimiz birkaç hafta içinde Batı dünyasında huzursuzluk yaratan bir takım gelişmeler yaşandığını da izledik. Bu gelişmelerden ilki Xi Jinping’in Moskova’ya yaptığı ziyaretti. Diğer şeylerin yanı sıra dolar açısından önemli bir konu vardı ki; o da Putin’in “Rusya ile Asya, Afrika ve Latin Amerika ülkeleri arasındaki ödemeler” için “yuanı” kabul etme taahhüdüydü.

Aslına bakılacak olursa, bu görüşmeden önce Suudi hükümetinin Çin’e yapılan petrol ihracatının bir kısmını yuan cinsinden faturalandırmaya başlayacağını açıklaması da Batı açısından yeterince sinir bozucu olmuştu bile.

Diğer taraftan aynı zamanlarda Fransa’nın ilk LNG satışını yuan cinsinden yaptığı, Brezilya ve Çin ile olan ticaretinin bir kısmı için de yine bu para birimini benimsendiği gözlerimizden kaçmadı.

İlave olarak, Brezilya ve Çin karşılıklı ticaretlerinde Amerikan doları yerine kendi yerel para birimlerini kullanmak üzere anlaşma imzaladılar. Yapılan bu anlaşma neticesinde, dünyanın en büyük ikinci ekonomisi olan Çin ve de Latin Amerika’nın en büyük ekonomisi olan Brezilya “yuan ve real değişimlerini” arada doları kullanmadan direkt yapabilecek.

Yapılan bu anlaşmalar ve yaşanan son gelişmeler neyi ifade ediyor ve perde arkasında neler olabilir dersek?

Hem Çin hem de Brezilya BRICS üyesi ve bu ülkeler Batı’nın Rusya’ya uyguladığı ticari yaptırıma uymuyor.

Başlangıçta Brezilya, Rusya, Hindistan ve Çin’in baş harflerinden oluşan ve ardından Güney Afrika’nın da katılımı ile BRICS ismini alan bu tanımın isim babası ise, eski bir Goldman Sachs baş ekonomisti olan Jim O’Neill ve tanımın ilk hali 2001’e uzanıyor.

Bu oluşum 2014 yılında, 50 milyar dolar başlangıç sermayesi ile Dünya Bankası ve Uluslararası Para Fonu’na alternatif olarak Yeni Kalkınma Bankası’nı kurmuştu. Ayrıca, ödemelerle mücadele eden üyeleri desteklemek için Koşullu Rezerv Düzenlemesi adlı bir likidite mekanizması oluşturmuştu.

Aslında bu oluşum, doların dünyada rezerv para yoluyla yarattığı açık ara hakimiyete bir çeşit protesto niteliği de taşıyordu. Fakat o dönemlerde Çin, DB’de ABD’den sonra 12,86 milyar dolar ile üçüncü ortak pozisyonundaydı. Ve de ipleri kopartmaya o dönem için çok da istekli görünmüyordu. Ama bugün yeni dünya düzleminde çok şey değişti... Ve bu yapı sadece BRICS ülkeleri için değil pek çok gelişen ülke için cazip bir yapı olarak düşünülmeye başlandı.

Güncel gelişmeler Doğu tarafından destekli Rusya’nın Batı cephesiyle kur üzerinden yeni bir atağa geçtiğini ve bu durumdaki en önemli dayanağının da Batı tarafından teknoloji ve ticaret yaptırımlarına maruz bırakılan Çin olduğunu gösteriyor.

Bu açıdan bakıldığında, dünya ticaretinde dolar/euro dışı paraların dış ticarette ağırlığının artacağı, dolar hegemonyasının sarsılacağı aşikar olarak görünmekte. Bu yeni gelişmelerin IMF-DB egemenliğine ve dolayısıyla ABD egemenliğine son verebilmesi açısından son derece hayırlı olduğunu söyleyebilirim. Ama bu hegemonyayı kaybetmek istemeyenlerin bundan sonraki adımlarını ve oluşacak paradigmaları yakından takip etmek şartıyla…

*https://www.bis.org/publ/qtrpdf/r_ qt2212x.htm