Dolaylı vergi yükünde tarihi zirve

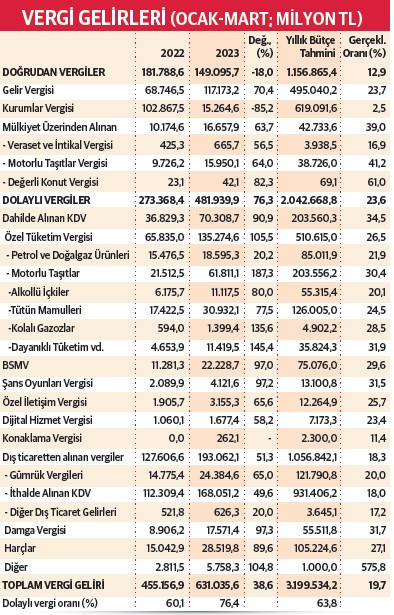

İlk çeyrekte gelir ve kurum kârları ile mülkiyetten alınan “doğrudan” vergilerde tahsilat geçen yıla göre yüzde 18 düşüşle 149,1 milyar lira olurken, KDV, ÖTV gibi tüketimden alınan “dolaylı” vergilerde yüzde 76,3 artarak 481,9 milyara ulaştı. Dolaylı vergilerin vergi pastasındaki payı yüzde 76,4’le tüm zamanların en yüksek düzeyine çıktı.

Gelir, kâr elde eden ve servet sahibi kesimlerden alınan “doğrudan” vergilerde tahsilat azalırken, halkın yaşamsal ihtiyaçları için zorunlu tükettiği mal ve hizmetlerin fiyatları içinde yer alan KDV, ÖTV vd. adlar altındaki “dolaylı” vergi tahsilatının yüksek oranda arttığı yılın ilk 3 ayında yüzde 80’e yaklaşan dolaylı vergi yükü, tüm zamanların en yüksek düzeyine çıktı.

Hazine ve Maliye Bakanlığı’nın açıkladığı ilk 3 aya ilişkin bütçe gerçekleşmelerine göre, bu dönemde gelir ve kurum kârı elde eden mükellefler ile veraset yoluyla servet edinenler ve araç ve değerli konut sahiplerinden alınan doğrudan vergilerde toplam tahsilat geçen yılın eş dönemine göre yüzde 18 azalarak, 149,1 milyar liraya geriledi. Buna karşılık, tüketim mal ve hizmetlerinden alınan KDV ile otomobil, akaryakıt, tütün, içki başta olmak üzere çeşitli ürünlerden alınan ÖTV ve diğer “dolaylı” vergilerde toplam 481,9 milyar lira ile geçen yılın aynı dönemindekinin yüzde 76,3 üzerinde tahsilat gerçekleştirildi. Dolaylı vergilerde yılın tümü için öngörülen tutarın ilk 3 ayda yüzde 23,6’sı düzeyinde bir gerçekleşme sağlanırken, doğrudan vergilerde yıllık hedefe göre gerçekleşme yüzde 12,9’da kaldı.

Verginin yarıdan fazlası KDV ve ÖTV’den

Geçen yılın ilk 3 ayında yüzde 60,1 olan dolaylı vergi tahsilatının toplam vergi gelirleri içindeki payı, bu yıl aynı dönemde 16,3 puanlık artışla yüzde 76,4’e ulaşarak rekor kırdı.

Geçen yılın ilk 3 ayında yüzde 60,1 olan dolaylı vergi tahsilatının toplam vergi gelirleri içindeki payı, bu yıl aynı dönemde 16,3 puanlık artışla yüzde 76,4’e ulaşarak rekor kırdı.

Ocak-mart döneminde, başlıca dolaylı vergi kalemi olan Özel Tüketim Vergisi’nde (ÖTV) tahsilat geçen yılın eş dönemine göre yüzde 105,5 artışla 135,3 milyar liraya ulaştı. Bunun da 61,8 milyar lirasını sıfır motorlu taşıt satın alanlarca ödendi. Sigara vd. tütün ürünleri tüketenler fiyatın içinde olmak üzere üç ayda 30,9 milyar, akaryakıt ve doğal gaz tüketenler, 18,6 milyar, alkollü içki tüketenler 11,1 milyar, kolalı gazoz tüketenler 1,4 milyar, dayanıklı tüketim malları ve diğer ürünleri satın alanlar da toplamda 11,4 milyar lira ÖTV ödedi.

Aynı dönemde dahilde üretilmiş tüketim mallarının fiyatı içinde yer alan Katma Değer Vergisi’ndeki (KDV) tahsilat yüzde 90,9 artışla 70,3 milyar lira olurken, ithal ürünlerden KDV tahsilatı 168,1 milyar liraya ulaştı. İthal ürünlerin fiyatına binen Gümrük Vergisi dolayısıyla 3 ayda 24,4 milyar liralık vergi de nihai tüketiciye yansıdı.

Yine dolaylı vergi niteliğindeki diğer kalemlerde 3 aylık tahsilat da Banka ve Sigortacılık Vergisi’nde (BSMV) 22,2 milyar, Şans Oyunları Vergisi’nde 4,1 milyar, “deprem vergisi” olarak bilinen Özel İletişim Vergisi’nde 3,1 milyar, Dijital Hizmet Vergisi’nde 1,7 milyar, Konaklama Vergisi’nde de 262 milyon TL oldu.

Doğrudan vergiler

Bu kapsamda gelir üzerinden alınan Gelir Vergisi’nde 3 aylık tahsilat geçen yıla göre yüzde 70,4 artışla 117,2 milyar lira oldu. Bu vergide yılın tümü için öngörülen tahsilat tutarının yüzde 23,7’si düzeyinde bir gerçekleşme oranı yakalandı.

Şirket kârları üzerinden alınan Kurumlar Vergisi tahsilatı ise geçen yılın eş dönemine göre yüzde 85,2’lik sert düşüşle 15,3 milyar liraya geriledi. Bu düşüş daha çok, geçen yılki rekor tahsilat artışının baz etkisinden kaynaklandı. Bankalar başta kurum karlarının tüm zamanların rekorunu kırdığı 2022 yılında kurumlar vergisi tahsilatı ilk üç ayda 102,9 milyar lira olmuş, yılın tümünde ise yüzde 185,1 artışla 507,5 milyar liraya ulaşmıştı.

Bu yıl ise tahsilat öngörülene göre çok düşük kaldı, ilk çeyrekte, yılın tümünde öngörülen tutarın sadece yüzde 2,5’i düzeyinde bir gerçekleşme sağlanabildi.

Sahip olunan otomobil ve diğer taşıtlara ödenen Motorlu Taşıt Vergisi ile Veraset ve İntikal ve Değerli Konut Vergisi’nden oluşan “mülkiyet üzerinden alınan vergiler”de 3 aylık tahsilat da yüzde 63,7 artışla 16,6 milyar lira olarak gerçekleşti.

Tüm yılların rekoru

Dolaylı vergide bu yıl ilk çeyrekte oluşan yüzde 76,4 oranı, istatistiki verilerle ölçülebilen tüm zamanların en yüksek düzeyi.

Mevcut verilere göre, dolaylı vergi oranında bundan önceki en yüksek düzey yüzde 73’le, yıllık bazda 1951 yılında gerçekleşmişti. İzleyen dönemde gerileyerek 1960’da yüzde 58’e düşen dolaylı vergi oranı, 1965’te yüzde 67, 1970’de 62, 1975’de yüzde 53 olmuş, 1980 yılında ise yüzde 37’ye kadar inmişti. Dolaylı vergi yükü 1990 yılında yüzde 48, 2000 yılında yüzde 59 olmuş, 2002’de yüzde 66’ya, 2004’te yüzde 69’a yükselmişti. 2010’da yüzde 67 olan söz konusu oran, 2017’ye kadar yüzde 66-69 bandında seyretmiş, 2019’da yüzde 61,3’e gerilemiş, 2020’de yüzde 65,6, 2021’de yüzde 64,1 ve geçen yıl yüzde 62,2 düzeyinde gerçekleşmişti.

Türkiye’deki dolaylı vergi oranı, OECD ortalamasında yüzde 45-46 dolayında bulunan oranla kıyaslandığında da çok yüksek bir düzeyi ifade ediyor. Yüksek dolaylı vergi oranı, vergi adaletinin bozulması anlamına geliyor.

Enflasyon etkisi

Dolaylı vergilerdeki hızlı artışta, başta sigara ve tütün ürünlerinde olmak üzere yapılan ÖTV artırımları yanında, tüketici fiyatları genel düzeyindeki yükselişin etkisi bulunuyor. Başta gıda, ulaşım, giyim olmak üzere temel ürünlerin fiyatlarında yüksek oranlı artışlar yaşanırken, bunun üzerinden hesaplanan dolaylı vergi miktarı da buna paralel artıyor. Bu da Maliye’nin KDV ve geniş bir ürün yelpazesini kapsayan ÖTV’deki tahsilatını büyütüyor.

Başka deyişle KDV tahsilatındaki hızlı büyüme dahilde üretilen ve ithal edilen genel tüketim maddelerinin; ÖTV tahsilatındaki hızlı artış da sigara ve tütün mamulleri, alkollü içecekler, motorlu taşıt ve akaryakıt gibi ürünlerin fiyatlarındaki yüksek oranlı artışların doğal sonucu. Öte yandan Kurumlar Vergisi’ndeki tahsilatın gerilemesi, toplam pastada dolaylı verginin payını daha da yükseltiyor.