Her 100 TL verginin 60 lirası KDV ve ÖTV’den

Lokanta ve kafelerde tüketilen ürünlerin KDV oranının yükseltilmesine ilişkin son düzenlemenin yankıları sürerken, Maliye’nin yılın ilk çeyreğinde tahsil ettiği her 100 liralık verginin 60 lirası KDV ve ÖTV’den geldi. Aynı nitelikteki diğer kalemlerle birlikte toplam “dolaylı” vergi tahsilatının pastadaki payı yüzde 76,3’e ulaştı.

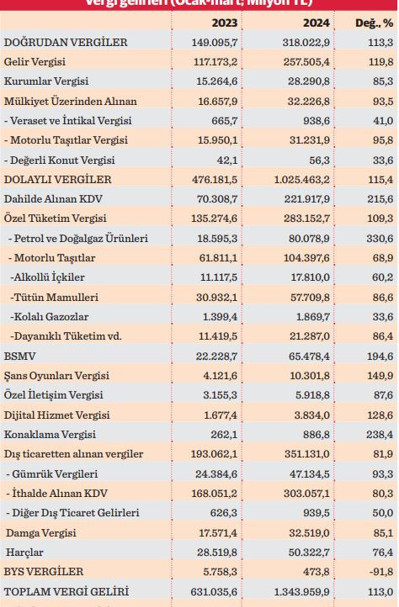

İlk çeyrek bütçe gerçekleşmelerine göre, bu dönemde tüm ekonomik faaliyetler dolayısıyla 2 trilyon 369,6 milyar liralık vergi tahakkuk ederken, bunun yüzde 56,7’si oranında 1 trilyon 344 milyar liralık tahsilat gerçekleştirildi. Vergi tahsilatında geçen yılın aynı dönemine göre yüzde 113 oranında bir artış yaşandı. Üç aylık dönemde, gelir ve kurum karı elde eden mükellefler, veraset yoluyla servet edinenler, araç sahipleri ve değerli konutu olanlardan alınan “doğrudan” nitelikteki vergilerdeki tahsilat 318 milyar lira olurken; başta KDV ve ÖTV olmak üzere yurttaşların tüketiminden alınan ve nihai tüketicinin fiyatın içinde ödediği “dolaylı” vergilerden sağlanan gelirler ise 1 trilyon 25,5 milyar liraya ulaştı. Geçen yılın aynı dönemine göre doğrudan vergilerde yüzde 113,3, dolaylı vergilerde yüzde 115,4 artış yaşandı.

Yüzde 60’ı iki kalemden

Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre ocakmart döneminde, en yaygın dolaylı vergi kalemi olan “dahilde” KDV’de tahsilat, geçen yılın eş dönemine göre yüzde 215,6’lık rekor artışla 221,9 milyar liraya ulaştı. İthalden alınan KDV’deki üç aylık tahsilat da yüzde 80,3 artışla 303,1 milyar lira oldu. Böylece dahilde üretilmiş ve ithal ürünlerin tüketiminden alınan toplam KDV, 525 milyar lira ile tek başına toplam vergi gelirinin yüzde 39’unu oluşturdu. Çeşitli ürünlerden alınan Özel Tüketim Vergisi’ndeki (ÖTV) tahsilat da geçen yılın eş dönemine göre yüzde 109,3 artışla 283,2 milyar liraya ulaştı. Böylece başlıca dolaylı vergiler olan KDV ve ÖTV’den üç ayda elde edilen toplam gelir 808,1 milyar liraya ulaşarak, vergi pastasının yüzde 60,1’ini oluşturdu.

Sıfır taşıt satışlarından 104,4 milyar ÖTV

Yılın ilk üç ayında sıfır otomobil ve diğer motorlu taşıt satın alanlardan 104,4 milyar liralık ÖTV tahsil edildi. Motorlu taşıt satışlarından sağlanan ÖTV geliri geçen yılın eş dönemine göre yüzde 68,9 oranında bir artış kaydederken, son bir yılda fiyatları aşırı yükselmiş olan benzin, motorin gibi petrol ürünleri ile doğal gaz tüketiminden alınan ÖTV’deki tahsilat yüzde 330,6’lık rekor artışla 80,1 milyar liraya ulaştı. Sigara vd. tütün ürünleri tüketenler üç ayda 57,7 milyar, alkollü içki tüketenler 17,8 milyar, kolalı gazoz tüketenler 1,9 milyar, dayanıklı tüketim malları ve diğer ürünleri satın alanlar da toplamda 21,3 milyar lira ÖTV ödedi.

Doğrudan vergilerde üç aylık tahsilat

Dolaylı vergi niteliğindeki diğer kalemlerde üç aylık tahsilat da Banka ve Sigortacılık Vergisi’nde (BSMV) 65,5 milyar, çeşitli resmî belgelerden alınan harçlarda 50,3 milyar, ithal ürünlerin fiyatına binen ve nihai tüketiciye yansıyan Gümrük Vergisi’nde 47,1 milyar liraya ulaştı. Yine aynı nitelikteki Damga Vergisi’nde 32,5 milyar, Şans Oyunları Vergisi’nde 10,3 milyar, Özel İletişim Vergisi’nde 5,9 milyar, Dijital Hizmet Vergisi’nde 3,8 milyar, Konaklama Vergisi’nde de 886,8 milyon TL tahsilat gerçekleşti. Gelir, kar ve mülkiyet (servet) üzerinden alınan ve toplam pastadaki payı yüzde 23,7’de kalan “doğrudan” vergiler içinde en fazla tahsilat, mart ayının beyan dönemi olmasının da etkisiyle Gelir Vergisi’nde gerçekleşti. Üç aylık Gelir Vergisi tahsilatı, geçen yılın aynı dönemine göre yüzde 119,8’lik bir artışla 257,5 milyar liraya ulaştı. Şirket karları üzerinden alınan Kurumlar Vergisi tahsilatı ise geçen yılın eş dönemine göre yüzde 85,3’lük bir artışla 28,3 milyar lira oldu.

Diğer doğrudan vergiler arasında yer alan ve sahip olunan otomobil ve diğer taşıtlara ödenen Motorlu Taşıt Vergisinde üç aylık tahsilat yüzde 95,8 artışla 31,2 milyar olurken aynı dönemde, Veraset ve İntikal Vergisi’nde yüzde 41 artışla 938,6 milyon ve Değerli Konut Vergisi’nden yüzde 33,6’lık bir artışla 56,3 milyon liralık tahsilat gerçekleşti.

Yeni KDV düzenlemesi

KDV oranı, gıda maddelerinde fiyatı üzerinden yüzde 1, temel ihtiyaç ürünlerinde yüzde 8 ve diğerlerinde yüzde 18 olarak uygulanırken, geçen yıl temmuz ayında çıkarılan ek bütçe kapsamında, yüzde 8’lik orana tabi bazı ürünlerde KDV oranı yüzde 10’a; yüzde 18’lik orana tabi bazı ürünlerde ise yüzde 20’ye yükseltilmişti. Ancak lokanta, kafe ve pastanelerde satılan işlenmiş gıda ürünlerine yüzde 10 yerine temel gıda gibi yüzde 1 KDV uygulandığı, bunun da vergi kaçağına yol açtığı saptandı.

Bunun üzerine Hazine ve Maliye Bakanlığı’nca hazırlanan ve geçen hafta Resmî Gazete’de yayımlanan tebliğ uyarınca 1 Mayıs’tan itibaren, lokanta, kafe, pastane gibi işletmeler kendilerinin hazırlayıp sundukları yiyecek ve içecekler ile dışarıdan temin edilerek buralarda sattıkları ürünler için yüzde 10 oranında KDV hesaplayacak. Alkollü içeceklerde KDV oranı da yüzde 18 yerine yüzde 20 olarak uygulanacak. Ekonomi çevrelerinde, “kanunla yapılması gereken değişikliğin tebliğle yapılması” yanında, aynı ürüne farklı KDV uygulamasının uygulamada soruna yol açabileceği yönünde eleştiriler gelirken, ekonomi yönetimi, lokantaların hizmetlerini, et, su, meyve suyu gibi gıda malzemesi satışı göstererek yüzde 10 yerine yüzde 1 KDV ile faturalandırarak vergi kaçırmasının önüne geçilmesinin amaçlandığını bildirdi.

Doğrudan-dolaylı vergi farkı

Kişi veya şirketlerin geliri, kazancı veya mülkü üzerinden alınan vergi türüne “doğrudan vergi” ya da “dolaysız vergi” adı veriliyor. Gelir ve kazanç üzerinden alınanları Kurumlar Vergisi ve Gelir Vergisi; mülkiyet üzerinden alınanları ise Emlak Vergisi, Motorlu Taşıtlar Vergisi, Veraset ve İntikal Vergisi oluşturuyor. Bir hizmet kullanımı veya malın satışı üzerinden belirlenmiş oranlarla alınan vergi türüne ise “dolaylı vergi” deniliyor. Dolaylı vergiler, herhangi bir gelire veya kazanca dayalı olmaksızın tüketim işlemleri üzerinden alınıyor.

Dolaylı vergiler herkese eşit olarak uygulanıyor, vergiyi ödeyenler gelir düzeyi, sosyal statüsü gibi özelliklerine göre ayrı düzenlemeye tabi tutulmuyor. Bu vergilerde satıcı vergiyi tüketiciden toplayarak devlete aktarıyor. Doğrudan vergilerde mükellef belli bir dönemde elde ettiği gelir veya kar üzerinden hesaplanan vergiyi esas olarak beyana dayalı olarak sonradan öderken, tüketimden alınan dolaylı vergiler, satın alınan mal ya da hizmetin tutarına ekleniyor ve tüketici tarafından fiyatın içinde ödeniyor. Devlet, vergi gelirinin büyük bölümünü dolaylı vergilerden elde ediyor. Kamunun ek kaynak ihtiyacı olduğu durumlarda en kolay ve hızlı tahsilat imkânı dolayısıyla öncelikle dolaylı vergilerde artırıma gidiliyor. Ancak gelir düzeyine bakılmaksızın herkesten eşit oranda alınan dolaylı vergi oranının yükselmesi, vergide adaletsizliğe yol açtığı gerekçesiyle eleştiriliyor.