Ekonomiden sorumlu başkan yardımcısı adayı kim olacak?

Bu aralar konu dönüp dolaşıp hep aynı yere geliyor. Dil ağrıyan yere gider misali bir nevi. Sanayi 4.0 diye toplantıya giriyorsunuz, muhabbet dönüp dolaşıp, Türk lirasının Amerikan doları karşısındaki perişanlığına geliveriyor. Millet, “Bırak şimdi Sanayi 4.0’ı önce Dolar 5.0 konuşalım.” diyor. Üzücü olan nedir? Şudur: Yeni teknolojik devrim bütün hızıyla devam ederken, Türkiye, yine eski kriz dönemlerinin normal gündemine geri döndü. Aynı 1999-2001 gibi oldu ortalık. Yazık.

Türkiye’nin atacağı adımları kararlılık ve açıklıkla ortaya koyması gerekiyor

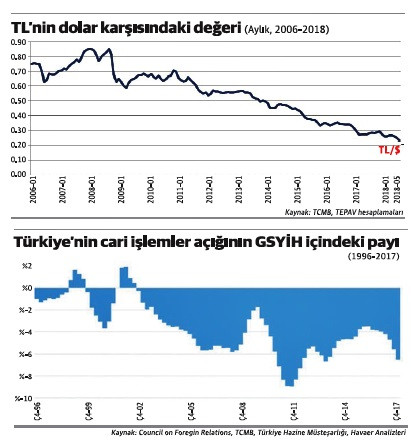

Peki, neden böyle oldu? Dünya, parasal genişlemeden (QE) parasal sıkılaştırmaya (QT) geçerken; Türkiye, tedbirli bir tacir gibi davran(a)madı. Küresel finansal sistemdeki iklim değişikliğini fark edemedi. Her şey eskisi gibi devam eder zannetti. Türk lirası, bu nedenle, küresel değişime açıkta yakalandı. Müsaadenizle bugün bu açıkta yakalanma hadisesine açıklık getirmeye çalışayım. Çalışayım ki, Grafik 1’de görüldüğü gibi, 1 Türk lirası almak için, çok değil 10 yıl kadar önce, 75 Amerikan kuruşu ödemek gerekirken şimdi neden 20 Amerikan kuruşunun yeterli olduğunu iyice anlayalım. Bu çerçevede, manasız komplo teorilerini bırakıp adam gibi ne yapacağımıza odaklanabilelim. Hadise açıklanmaya ihtiyaç göstermeyecek kadar açık. Şimdi marifet, bu krizi yönetmek için atacağınız adımları aynı açıklık ve kararlılıkla ortaya koyabilmekte. Türk lirasının itibarı, Türkiye’nin bu hadise karşısında göstereceği kararlılıkta bana sorarsanız.

Gelin rakamlara bakalım öncelikle: QE döneminde Türkiye’nin dış borçları iki kattan fazla arttı. Türkiye QT’ye yüksek borçla yakalandı. Daha önemlisi, dünya, QE’den QT’ye geçerken, Türkiye dış borçlarını azaltmaya yönelik bir stratejiyi hala ortaya koyamadı. Sonra işte şimdilik geldik Dolar 5.0’a. Dünya, QE’den QT’ye geçince, Türkiye’nin borçları göze batar oldu. Neden? Bu dönemde, özel sektör borçları en hızlı artan ülkelerden biri Türkiye’de ondan.

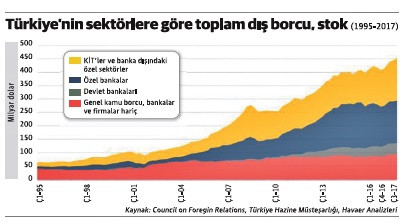

Şimdi gelin Grafik 2’ye bir bakalım. Grafiğimiz, Türkiye’nin toplam dış borçlarını gösteriyor. Türk Hazinesi’nin rakamları. 2002 yılında Türkiye’nin toplam dış borcu 100 milyar dolar civarındaymış. 2007’de bu tutar ikiye katlanarak 200 milyar dolara yükselmiş. 2014 yılında yeniden ikiye katlanıp 400 milyar dolar olmuş. 2017 yılı sonu itibariyle artmaya devam edip 450 milyar dolar olmuş. Başlangıçta dış borcun yarısı kamunun borcu iken, 2017 itibariyle borcun dörtte üçten fazlası artık özel sektörün borcu olmuş. Özel sektör derken, hem firmaların hem de bankalarımızın borçları.

İsterseniz bu rakamları QE’den QT’ye geçiş sürecini dikkate alarak bir perspektife oturtayım. 2007’de küresel kriz daha yoktu. QE dönemini 2008-2014 arası gibi alabiliriz sanırım. Bu durumda, Türkiye’nin dış borç stokunun 200 milyar dolardan 400 milyar dolara çıktığını görüyoruz. “Biz artık bu fazla likiditeyi paspaslayacağız” diye Amerikan Merkez Bankası (FED) Eski Başkanı Bernanke davul çalmaya 2014 yılında başladı. Önce FED’in bilanço genişlemesi durdu. 2017 yılından itibaren ise onlar faiz artırmaya başladılar. QT dönemi efektif olarak başladı. Bu arada Türkiye ise dış borç stokunu 450 milyar dolara çıkardı. Kös dinledi. Riskleri ciddiye almadı. Geldik bugüne. “Borç yiyen kesesinden yer.” atasözümüzün manasını daha iyi idrak ediyoruz.

Türkiye, büyüyebilmek için dolar cinsinden borçlanıyor

Önce şu noktayı tespit edelim: Türkiye büyüyebilmek için borçlanmak zorunda olan bir ülke. Bu borçlanma ihtiyacı, son 15 yılda daha da arttı. Aslında burada problem olan borçlu olmak değil. Problem, borçlarımızın yabancı para cinsinden olmasında. Amerika da borçlu ama bakın o kendi parası cinsinden borçlanıyor. Biz ise ancak başkasının parası cinsinden borçlanabiliyoruz. Borçları ödemek için onlar Amerikan doları basabiliyor. Biz ise Amerikan doları basamıyoruz. Bize kredi verenleri, borçlarımızı Amerikan doları kazanarak geri ödeyebileceğimize sürekli ikna etmek zorundayız.

Yoksa hemen parmak hesabına başlıyorlar: “Ülkenin yabancı para rezervleri, toplam milli gelirinin yüzde 10’u gibi. 3 aylık ithalat faturasının büyüklüğü milli gelirinin yüzde 7’si gibi ki büyümek için yabancı para ile finanse edilmesi gerekiyor. Kısa vadeli borçların ülke milli gelirine oranı yüzde 20’yi aşkın. Demek ki, ülkeye borç verenlerin yeniden borç vermeye ikna edilmesi şart”. Falan filan. Türkiye gibi ülkelerin, büyüme stratejisi belirlerken küresel finansal sistemdeki olası iklim değişikliklerini dikkatle takip etmesi işte bu yüzden gerekiyor.

Buradaki kestirme çözüm önerilerini ise yalnızca gülümseyerek karşılamak gerekiyor: “Dolar cinsinden borçlanmayalım. Başka bir şey bulalım. Altın olsun mesela. Bu haksızlık.” Olur tabii. Ama öncelikle bu tür önerilerin ortadaki meseleye hiçbir faydası yok. Hadise açık seçik ortada: Bugün dolar cinsinden borçlusunuz ve bu borçları nasıl çevirebileceğiniz ile ilgili bir yol bulmanız lazım. Dünyadaki sistemi değiştirme işine, şu işi kazasız belasız, en az telefatla, minimum sayıda şirket iflası ve istihdam kaybıyla atlattıktan sonra yoğunlaşabiliriz.

Türkiye büyüyebilmek için yabancıların tasarruflarına ihtiyaç duyuyor

Peki, Türkiye neden ille de borçlanmak zorunda? Yeterince tasarruf etmediği için elbette. Türkiye, kronik tasarruf açığı problemi nedeniyle cari işlem açığı veriyor. Grafik 3, memleketin cari işlem açıklarının seyrini gösteriyor. Nedir? Son dönemde sürekli artıyor. Şimdilerde milli gelirin yüzde 6’sına çıkmış bulunuyor. Kişi başına gelir 10 bin dolarda kalsın, altına düşmesin istiyorsanız bu tutarı dışarıdan bulmanız gerekiyor. Yoksa fakirleşmeyi kabullenmeniz lazım. Kişi başına gelir 1500 dolarken yüzde 50 fakirleşmeye razı olmakla, kişi başına gelir 10 bin dolarken yüzde 50 fakirleşmeye razı olmak aynı şey değil. Biri kolay, öteki çok zor.

Dış borçları azaltma stratejimiz yok demek, bu döneme uygun yeni bir büyüme stratejimiz yok demektir

Dünya QE’den QT’ye doğru giderken, Türkiye’nin yeni bir büyüme stratejisi tasarlaması gerekiyor. Dış borçları azaltmak stratejisi demek, döneme uygun bir yeni büyüme stratejisi tasarlamak demek aslında. Sorununuz tasarruf eksikliği olduğuna göre, yabancılara bağımlılığı azaltmanın yolu “yerli ve milli” tasarrufları artırmaktan geçiyor. “Yerli ve milli” tasarruflar ise iki parçadan oluşuyor: “Yerli ve milli” özel tasarruflar ve “yerli ve milli” kamu tasarrufları. Türkiye, bugüne kadar, özel tasarrufları artırmaya yoğunlaştır ve başarılı olamadı. Kamuda hovardalık devam ederken, millet kendi tasarruflarını artırmaya ikna edilemedi. Şimdi kısa vadede “yerli ve milli” kamu tasarruflarını artırmaya yönelik güçlü bir “yerli ve milli” program gerekiyor. “Yerli ve milli” kamu tasarruflarını artırmak demek, devletin hesapsız harcamalarına bir üst limit koymak demek aslında. Günü kurtarmayı değil, geleceği inşa etmeyi amaçlayan “yerli ve milli” bir maliye politikasına ihtiyacı var Türkiye’nin bana sorarsanız. Yapılabilir mi? Yapılabilir. Daha önce iç borç stokunun milli gelir içindeki ağırlığını yüzde 100’lerden yüzde 30’lara düşürmeyi kafamıza koyunca yapmıştık. Yine yaparız. Kafamızı çarpınca hep çok kararlı oluruz unutmayın.

Ekonomiden sorumlu başkan yardımcısı adayları kimlerdir?

Ama daha buraya gelmeden, piyasalarda güveni tesis etmek üzere atılacak adım çok daha basit. Seçimden hemen sonra, nasıl bir ekonomik politika izleneceğine dair kafalarda ortaya çıkan kuşkuları bir an önce dağıtmak gerekiyor. Bu güvenceyi vermenin en kolay yolu ise ortada: Seçimden sonra ekonomi yönetimini kimin üstleneceğini bugünden ortaya koymak. Bütün cumhurbaşkanı adaylarının, ekonomiden sorumlu başkan yardımcısı olarak kimi düşündüklerini bir an önce ortaya koymalarında doğrusu fayda var. Ekonomi nasıl yönetilecek şimdiden bilelim.

Somut programı tasarlamak zaman alabilir ama ekonomiden sorumlu olacak başkan yardımcısının şahsında, seçim sonrasında düşünülen programın felsefesini bir an önce ortaya koymak o kadar da zor değil bana sorarsanız. “Dümenin başında kendinden emin bir kaptan görmek isteriz” derken doğrusu ya aklımdaki buydu.

Ben seçim sonrasında , ekonomik program tasarlanırken, Türkiye’nin küresel sistemle pazarlık gücünün hiç de azımsanmaması gerektiğini düşünüyorum doğrusu. Şimdiden söylemiş olayım. Yeter ki elimizdeki kartları doğru oynayalım.