Enflasyon ve kriz

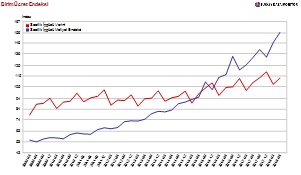

Geçen sene ağırlıklı olarak kredi garanti fonuyla geçici olarak aşılan/ötelenen şirketlerin sermaye ve hatta işletme sermayesi eksikliği sorunu bugün apaçık ortada. Düşük öz kaynak-yüksek borçla yaşayan işletmeler ciro yapsalar, hatta faiz/amortisman/vergi/kira öncesi kar elde etseler bile, bu faktörler ve elbette kur zararı ilave edilince, net kara geçecek önemli bir faaliyet karı kalmıyor. EBITDA/FAVÖK net kara tercüme olamayınca öz kaynak güçlenemiyor. Öz kaynak güçlenemeyince borç ihtiyacı artıyor. Borç döviz cinsi olunca ne olduğu belli çünkü açık pozisyon taşınıyor. Ancak kur stabilize olsa bile ne olduğu yine belli çünkü geriye yüksek TL faiz miras kalıyor. TL faizinin kur stabilize olsa dahi hızla düşmesi mümkün değil çünkü enflasyon üç yıllık bir pencerede ortalama olarak yüksek seyrediyor. Talep düştüğü için maliyet enflasyonu olması beklenenden daha yavaş ve daha düşük oranda tüketici enflasyonuna tercüme olsa bile yine de yüksek kalıyor. Ayrıca maliyet enflasyonu bir kez oluştuktan sonra tüketici fiyatları üzerinde ‘ertelenmiş enflasyon’ baskısı yaratıyor; enflasyonda stok birikiyor. Talep canlandığı anda, talep düşük olduğu için yapılamayan zamların yapılmaya başlanacağı anlamına geliyor. Burada çekirdek enflasyona bakıyoruz ve bir olumluluk görüyoruz. Grafik bunu gösteriyor. Kur sepeti düşmeye devam ederse hali hazırda yukarı hareketini ivme kaybederek sürdüren çekirdek enflasyon iki ay içinde sepet hareketine uyum sağlayabilir. TÜFE muhtemelen yüzde 30’u görmeyecek.

Faizlerde düşüş için –kredi faizleri- şimdilik tek faktör mevduat faizlerinin daha fazla artmayabilecek hatta düşebilecek olması. Ancak bunun nedeni zaten kredi hacminin düşmesi, kredi daralması. Bu nedenle –yani ne bu faizlerden talep oluşacağı için ne de bankalar bu kadar yüksek maliyetle –hem mevduat maliyeti hem dış kaynak maliyeti- fon sağlamaya çalışıp bu fonlarla varlık yaratamayacakları için, kredi arzı da düştüğünden faizler stabilize olabilir. Bankaların yüksek faizle mevduat toplama yarışına girmeleri için neden yok. Net faiz gelirinin artması beklenemez. Bu durumda ne olacak? İç talep kredi –ağırlıklı kamu bankaları, kamu harcaması ve transferler, teşvikler ve aflar, vergi ötelemeleri gibi neredeyse tamamı kamu kaynaklı tetikleyiciler olmadan yüksek kalamıyor. Haliyle ihracat dışında sürükleyici dinamiğin olmayacağı bir döneme giriliyor. Ödemeler dengesindeki yeniden dengelenme şu an için ağırlıklı olarak iç talebin düşüşünün bir sonucu. Zamanla ihracata daha fazla yönelmenin fonksiyonu olarak daha da pozitife dönecektir ve cari açık daralacaktır.

Ancak temel konu bu değil. Temel konu iç talebin daralması sonucunda ihracata yüklenerek, otomatik gerçekleşen ithalat düşüşünü fiyat rekabetiyle ihracatı da artırarak destekleyip “büyümenin –yeni seride sadece ima edilen, tam ölçülemeyen- kaynakları” arasında yer değiştirmekten ibaret değil. Elbette bu zaten olacaktır; nümerik olarak başka türlüsü imkânsız. Temel konu ‘yeniden dengelenme sürecinde’ nelerin hangi hızla ve hangi netlikle yapılacağı. TCMB raporundan anlaşıldığı şekliyle enflasyon 2019’un ilk çeyreğinde tepe yaptıktan ve büyüme de muhtemelen dibi gördükten sonra bir rakamsal düzelme olacaktır. Mesele burada değil. ABD’de verim eğrisinin yıl içinde aldığı şekillere bakarak bazı dönemlerde ‘Fed faiz artışı duracak’ beklentisi oluşturmak ve buna dayanarak gelişmekte olan piyasalara yeniden fon akımı olacak şeklinde düşünmek de çözüm değil. Olabilir, olmayabilir. ABD’de ne kişisel tüketim harcamaları ne gelir artış hızları ne istihdam dinamikleri ne de dayanıklı tüketim ve perakende mal siparişleri böyle bir olasılığa işaret ediyor. Şu an için etmiyor. ABD ekonomisiyle benzerlik sadece özel tüketimin GSYH içindeki payının aşağı yukarı aynı oluşunda. Türkiye’de çalışanların ücret ve gelirleri mevcut tüketim düzeyini destekleyecek kadar yüksek değil. Bu nedenle hane halkı da borçlu. Demek ki hem özel sektör hem hane halkı borçlu.

Kur daha da düşebilir. Elbette bir gün, 2019’da değilse de belki 2020’de belki 2021’de, gelişmekte olan ülkelerin sağlam hikayesi olanlarına masif fon girişi geçekleşebilir. Özel sektörün yapacağı iş herhalde kaldığımız yerden devam demek olmamalı. ‘Yeniden dengelenme dönemi’ diye kodlayacağımız ‘resesyonun kıyısı’ dönemi hem enflasyonun kalıcı olarak düşürüleceği hem özel sektörün vizyonunun dönüştürüleceği bir dönem olarak kullanılmalı.