Gelir vergisi tarifesinde değişiklik mi bekleniyor?

Geçtiğimiz hafta basına, kurumlar vergisi oranının geçici süre sonu beklenmeksizin yeniden %20’ye indirileceği, buna karşılık geliri bir milyon lirayı geçen gerçek kişiler için gelir vergisi oranının %50’ye çıkartılacağına ilişkin haberler yansıdı.

Haberin kurumlar vergisi oranıyla ilgili kısmı için düşüncemi çarşamba günü yazmıştım. Bugün de gelir vergisi tarifesine ilişkin düşüncelerimi paylaşmak istedim.

Gelir vergisi tarifesinin birden fazla sorunu var

En başta ifade edeyim: gelir vergisi tarifesi birçok yönüyle sorunlu. Bu durumu da konuyla ilgilenen hemen herkes ifade ediyor. Tarifenin sorunlu olduğunu söylemek için konunun uzmanı olmaya da gerek yok. Sorunlar apaçık ortada. Sorunlardan sadece birkaçını özetleyeyim.

Asgari geçim indiriminin veya tarifede sıfır oranın olmaması

Bu sorunu belki asgari geçim indirimi yok şeklinde de ifade etmek mümkün.

Gelir vergisi sistemimizin bugün itibariyle en önemli sorunu nedir sorusuna benim cevabım, asgari geçim indiriminin olmamasıdır. Ücretliler için, yeterli veya yetersiz bir asgari geçim indirimi var ama diğer bütün mükellefler için, hayatını asgari koşullarda sürdürmeye yetecek kadar bir tutarı vergi dışı bırakan bir düzenleme yok.

Asgari geçim indirimini sağlayacak yöntemlerden biri, belirli bir tutara kadar olan gelir için vergi oranını sıfır yapmak. Yani vergi tarifesini sıfırdan başlatmak. Yeni bir tarife tasarlandığında, bu durumun mutlaka değerlendirilmesi gerektiğini düşünüyorum.

Asgari ücretin ikinci dilime girmesi

Asgari ücrette yapılan artışın vergi tarifesi dilimlerinde yapılan artıştan fazla olması sonucu, son birkaç yıl itibariyle asgari ücret, gelir vergisi tarifesinin ikinci gelir dilimine girdi. Bu durum, önce geçici düzenlemelerle telafi edildi, sonra kalıcı bir düzenlemeyle de önlendi. Yapılan düzenlemelerle asgari ücret en düşük oranda vergilenmesi sağlandı ama asgari ücretin biraz üzerinde olan ücret veya asgari ücretlinin fazla mesai ücretleri halen ikinci dilime ait oranla vergilemeye devam ediyor ne yazık ki.

Asgari ücretle ilgili kabul edilemez durum bir şekilde çözülmeye çalışıldı ancak asgari ücrete eşit tutardaki diğer gelirler, örneğin serbest meslek kazançları, halen ikinci gelir dilimine ait oranla vergilenebiliyor. Daha da kötüsü asgari geçim indirimi de olmaksızın. Dolayısıyla hayatı idame ettirecek kadarlık bir gelir, bırakın vergi dışı bırakmayı, ikinci gelir dilimine ait oranda vergileniyor.

Orta gelir grubunun en üst orandan vergilenmesi

Asgari ücret kadarlık bir gelirin ikinci gelir dilimine geçmesi kadar önemli bir diğer sorun, orta gelir grubunun en üst orandan vergilenmesi.

Örneğin aylık net 10.000 lira geliri olan bir ücretlinin, en üst orandan (% 35) vergileniyor olması doğru değil. Kişisel düşüncem, aylık net 10.000 lira geliri olan bir ücretlinin vergilemesi en fazla ikinci dilimde yer alan orandan olmalı, en üst dilim gerçekten ödeme gücü üst düzeyde, az bir kesim için söz konusu olmalı.

Ücret dışı gelir elde edenler için durum daha da kötü. Yıllık gelir tutarı 98 bin lirayı geçiyorsa, yani brüt aylık gelir 8 bin liranın biraz üzerindeyse, geçen kısım en üst orana tabi. Bu tutarda geliri olan bir mükellefin en üst orandan vergilenmesi kabul edilebilir değil.

Tarife artan oranlı mı?

Yukarıda iki bölümde belirttiğim iki konu birlikte değerlendirildiğinde, gelir vergisi tarifesinin adeta tek oranlı olduğunu söylemek mümkün. Asgari ücretli için %15, diğer gelirler için % 35. Tarifenin hızla üst oranlara tırmandıran yapısı, vergi tarifesini bir bakıma düz oranlı hale getirmiş durumda.

Öte yandan, ücretler ve beyanname veren sınırlı bir mükellef grubunun gelirleri tarifeyle vergilendiriliyor. Başta menkul sermaye iratları, zirai kazançlar, sporcu ücretleri gibi bazı ücretler ve bazı serbest meslek kazançları olmak üzere, birçok gelir düz oranla stopaj yoluyla vergilendiriliyor. Dolayısıyla yaygın uygulamaya bakarak, gelir vergisinin özünde tek oranlı olduğunu söylemek çok da yanlış olmaz. Yaygın istisnaları, üzerinden vergi ödenmeyen gelirleri söylemeye gerek bile yok.

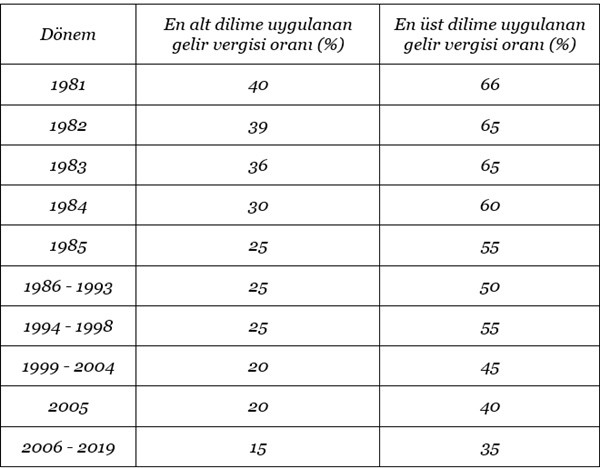

Geçmişte en alt ve en üst dilime uygulanan oranlar

Halen en alt gelir dilimine uygulanan gelir vergisi oranı %15, en üst gelir dilimine uygulanan gelir vergisi oranı ise %35. Bu oranlar 1981 yılından beri uygulanan en düşük oranlar. Geçmişte uygulanan oranlara bakınca, mevcut oranların yüksek olmadığı söylenebilir. Sorun oranlardan çok, belli bir gelir tutarının vergi dışı bırakılmaması ve vergi dilimleriyle ilgili.

Genel bir fikir edinmek isteyenler, geçmişte en alt ve en üst dilime uygulanan gelir vergisi oranlarını yıllar itibariyle gösteren aşağıdaki tabloyu inceleyebilirler. 1985 yılına kadar vergi tarifesi yapı olarak şimdikinden farklıydı. Örneğin 1982 yılında, 25 milyon liranın 15 milyon liradan fazlası için %74, 25 milyon lirayı geçen gelirler için % 65 oranı uygulanıyordu. Önce artan, sonra azalan oranlı bir tarife. Tabloda, belli bir ara gelir grubuna uygulanan orana değil, en son gelir grubuna ait orana (% 65) yer verdim.

Diğer ülkelerde uygulanan gelir vergisi tarifesi

Diğer ülkelerde çok farklı gelir vergisi tarifeleri veya oranları var. Kurumlar vergisinde olduğu gibi, özellikle rekabet unsuru nedeniyle, diğer ülkelerin vergi oranlarına bakmak çok anlamlı olmayabilir. Ancak yine de bir fikir vermesi açısından bazı ülke örneklerini söylemek isterim.

• Bir önceki makalemde belirttiğim, düşük oranlı kurumlar vergisine sahip ülkelerde gelir vergisi oranları da düşük ve çoğunda artan oranlı bir tarife de yok. Gelir vergisi oranı örneğin, Bulgaristan’da ve Makedonya’da % 10, Macaristan’da, Litvanya’da ve Çek Cumhuriyetinde % 15, Romanya’da % 16, Ukrayna’da % 18.

• Bazı ülkelerde tarife sıfır oranıyla başlıyor. Bu çerçevede örneğin Almanya’da 9.169 euroya, Avusturya’da 11.000 Euro’ya kadar olan gelirler yüzde sıfır oranına tabi.

• Dilim sayısı ülkeler itibariyle oldukça farklı. Tek orandan yirmi aşan oran sayısına kadar her türlü farklı örnek bulmak mümkün.

• Oran konusunda da oldukça farklı uygulamalar var. Yukarıda örneğini yazdığım düşük oranlı ülkeler yanında, en üst dilimde % 40-50 gibi oranlar uygulayan çok sayıda ülke var.

Tarife nasıl olmalı

En başta belirteyim; mevcut koşullarda nasıl bir tarife sorusu olması gereken birincil soru olmamalı. Öncelikle nasıl bir gelir vergisi sistemi sorusuna bir cevap bulmak gerek. Beyan esası mı stopaj mı, mevcut mükellef sayısı mı daha geniş bir vergi tabanı mı, üniter vergi sistemi mi sedüler vergi sistemi mi, gelir tanımı net artış teorisine göre mi kaynak teorisine göre mi, artan oranlı tarife mi tek oran mı gibi temel konularda ilkeleri belirlemek gerek. Bu konular makale konusu olacak kapsamda değil, ayrıntılı çalışma isteyen, uzun konular. Şimdilik ben mevcut koşullarda tarife konusuna döneyim.

Yeni bir gelir vergisi tarifesi önermek veya yapmak kolay değil. Üzerinde çalışmak, bu çalışmayı da veriye dayalı olarak yapmak gerekir. Ben ne yeterli veriye sahibim, ne de üzerinde derinlemesine çalıştım. Ancak tarifeyle ilgili genel ilkeler bazında düşüncemi özetleyeyim.

• Gelir vergisi tarifesi, gelir vergisine tabi bütün gelirlere uygulanmalı. Gelir vergisi gerçek anlamda beyan esasına dayanmalı, beyan edilen toplam gelir üzerinden tarifeye göre vergi hesaplanmalı.

• Gelir vergisi tarifesi, asgari geçim indirimini karşılamak üzere sıfır oranıyla başlamalı, asgari geçim indirimi de gerçekten hayatın idame ettirilmesine yetecek bir tutarda olmalı.

• Tarife yumuşak geçişe uygun olmalı, gelir dilim aralıkları dar olmamalı.

• Tarifenin sıfır orana tabi olan kısmından sonraki ilk dilimi düşük oranda vergilenmeli, orta gelir grubu hiçbir şekilde en üst orandan vergilenmemeli, en üst oran ödeme gücü en üst düzeyde olanlar için söz konusu olmalı.

• Tarife, kurumlar vergisi oranı ve kurum kazançları üzerindeki vergi yüküyle uyumlu olmalı. Gelir vergisi oranı, bir zamanlar uygulanan hayat standardından kaynaklanan nedenlerle olduğu gibi, suni bir şirketleşmeye yol açmamalı.

Tarifeye % 50 oranının eklenmesi

Basına yansıdığı şekliyle, geliri bir milyon lirayı geçen gerçek kişiler için gelir vergisi oranının % 50’ye çıkartılacağı haberinin tam olarak bu şekilde olmadığını tahmin ediyorum. Tarifenin özellikle alt gelir dilimlerine ve bu dilimlere uygulanan oranlara dokunulmadan, sadece yeni bir gelir dilimi ve bu dilim için yüksek bir gelir vergisi oranı belirleneceğini zannetmiyorum. Olmamalı da. Yapılacaksa tarifeye, hatta mümkünse bütün gelir vergisi sistemine topluca bakılmasında ve daha sistematik bir değerlendirme yapılmasında yarar görüyorum.