Kurumlar vergisinde oran indirimi yeniden gündemde

Geçtiğimiz hafta basına, kurumlar vergisi oranının geçici süre sonu beklenmeksizin yeniden % 20’ye indirileceği, buna karşılık geliri bir milyon lirayı geçen gerçek kişiler için gelir vergisi oranının % 50’ye çıkartılacağına ilişkin haberler yansıdı.

Geçen yıl Kasım ayında bu köşede “Kurumlar vergisi oranı yüksek mi?” başlıklı bir makale yazmıştım. Basında yer alan haberler üzerine ben de önceki makalemi küçük değişikliklerle yeniden yayınlamak istedim. Gelir vergisi tarifesiyle ilgili düşüncelerim ise bir sonraki makalede.

Kurumlar vergisi oranı yüksek mi?

Kurumlar vergisi oranı % 20. 2018-2020 dönemini kapsayan üç yıllık bir süre için oran % 22 olarak uygulanacak.

Oranın yüksek olup olmadığı sorusunun cevabı zannediyorum nereden bakıldığına bağlı olarak farklılaşabilir. Uluslararası rekabet ve yatırımların çekilmesi konusunda rekabet halinde olduğumuz diğer ülkelerde uygulanan kurumlar vergisi oranlarına bakarak yanıtlarsak, oran yüksek denebilir.

Kurumlar vergisi oranı rekabetçi mi?

Kurumlar vergisi oranı rekabetçi değil. Türkiye’nin yatırımların çekilmesi konusunda rekabet ettiği birçok ülkede kurumlar vergisi oranı bize göre oldukça düşük. Gelişmiş ve bize yatırımların geldiği birçok ülkede uygulanan kurumlar vergisi oranı bize göre daha yüksek. Ancak bu konuda da gidiş olumlu değil. Bu ülkelerin neredeyse tamamında oranlar indiriliyor ve ara hızla kapanıyor. Hatta bazılarında oran bize göre oldukça da aşağıya inmiş durumda.

Türkiye ve Diğer ülkelerde oranın seyri

Türkiye 2006 yılından itibaren geçerli olmak üzere kurumlar vergisi oranını % 20’ye indirerek önemli bir adım attı. Aynı tarihte oran indirimiyle birlikte yatırım indirimi de kaldırıldıysa da, yeni oran o günün koşullarında oldukça rekabetçiydi.

2006’dan bu güne ne oldu diye bakarsak, çok sayıda ülke oran indirimi yaptı. Birçok ülkenin oranı bize göre çok düşük hale geldi, birçok ülke ile bizim lehimize olan oran farkı azaldı. Aşağıda Tablo-1’de seçtiğim bazı ülkelerin 2005 ve 2018 oranları yer alıyor. Tabloda gözükmeyen birkaç ayrıntıyla beraber ifade etmek gerekirse, şunlar söylenebilir:

İngiltere’de 2006 yılında kurumlar vergisi oranı % 30’du. 2006’dan bugüne sekiz defa oran indirimi yapıldı. Oran 2008’de % 28’e, 2011’de % 26’ya, 2012’de % 24’e, 2013’de % 23’e, 2014’de % 21’e, 2015’de % 20’ye, 2017’de % 19’a indirildi. 2020’de oran % 17 olacak. Son derece çarpıcı.

ABD’de oran bu yıla kadar % 40’a yakındı. Şimdi % 21. Eyaletlere göre değişen ek vergi de var ama bir defada yapılan indirim dikkat çekici boyutta.

Oran 2006’da Hollanda’da % 31.5, İspanya’da % 35 idi, şimdi % 25.

İtalya’da 2006’da % 37,25 iken şimdi % 24.

Düşük oranlı ülkeler

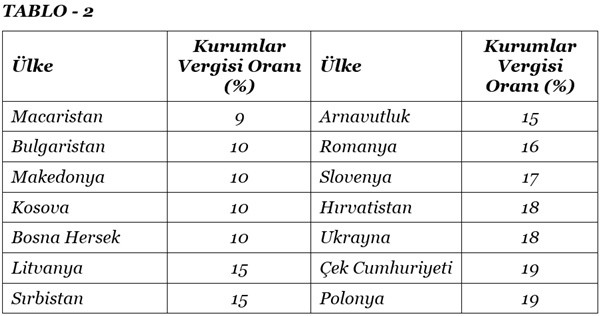

Doğu Avrupa ülkeleri kurumlar vergisi oranlarının en düşük olduğu ülkeler. Bizim kurumlar vergisi oranımız bu ülkelere göre hiç de rekabetçi değil. Bu ülkelerin bir kısmı Avrupa Birliği üyesi, bir kısmı da Avrupa Birliğine oldukça yakın. Dolayısıyla rekabet koşullarını etkileyen çok faktör var ama bu ülkelerdeki kurumlar vergisi oranlarının düşüklüğü, rekabet koşullarını ayrıca kötüleştiriyor.

Doğu Avrupa ülkelerinin bazılarında uygulanan kurumlar vergisi oranları aşağıda Tablo-2’de. Tablodan görüldüğü üzere, bazı ülkelerde oran bizim oranımızın yarısı kadar bile değil.

Oranı indirmek vergi gelirlerini artırır mı?

2006 yılında kurumlar vergisi oranı % 30’dan % 20’ye indi ancak kurumlar vergisi hasılatı oran indirimi ölçüsünde azalmadı. Hatta sonraki yıllarda dikkat çekici bir artış da oldu. Bu veriye bakılarak da zaman zaman oran indiriminin vergi gelirlerinde artış sağladığının görüldüğü söyleniyor. Ancak ben bu konuda yapılmış bir çalışmaya da rastlamadım. Benim, kişisel görüşüm, bunun mümkün olmadığı yönünde.

Kurumlar vergisinin büyük bir bölümü az sayıdaki kurumsal işletme tarafından ödeniyor. Bu verginin gelir vergisi veya katma değer vergisi kadar tabanı geniş değil. Dolayısıyla oran indiriminin vergi hasılasını kısa vadede artırması bence mümkün değil. Bu çerçevede kurumlar vergisi oran indiriminin vergi hasılasını kısa vadede azaltacağını düşünüyorum.

Ne yapılabilir?

Yatırım için, üretim için, uluslararası rekabet için, özetle ekonomik nedenlerle kurumlar vergisi oran indirimini değerlendirmeye ihtiyaç var. Mali disiplin için de bütçe gelirlerinden taviz verilmemesi gerekiyor. Dolayısıyla bir denge çerçevesinde stratejinin belirlenmesi kaçınılmaz. Bana en makul çözüm olarak;

• Öncelikle % 22 oranının üç yıl beklenmeksizin örneğin 2020 yılından geçerli olmak üzere % 20’ye indirilmesi,

• Başta kararlı bir kayıt dışı ekonomiyle mücadele programının başlatılması ve vergi indirim ve istisnalarının daraltılması olmak üzere gelir artırıcı önlemler alınması,

• Kurumlar vergisi oranının, makul bir süre sonrasında, örneğin 2023 yılında yürürlüğe girmek üzere, psikolojik sınır olan % 20’nin altına indirilmesi, buna ilişkin düzenlemenin şimdiden yapılarak orta ve uzun vadeli stratejinin ilan edilmesi,

gözüküyor.