Millet hala bekliyor

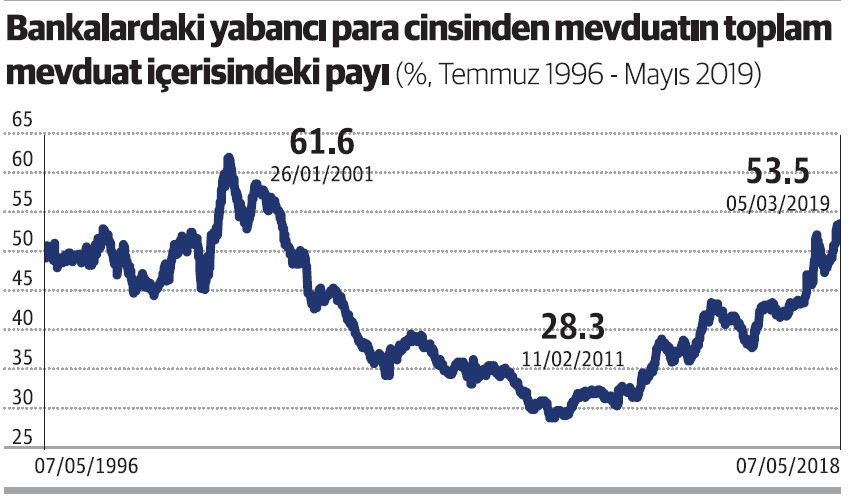

Türk bankalarının toplam mevduatının yarıdan fazlası, yabancı para cinsinden. Türkiye Cumhuriyet Merkez Bankası (TCMB) rakamlarına göre yabancı para cinsinden mevduat, 2019 yılının beşinci ayı itibariyle toplam mevduatın yüzde 53’üne ulaştı. Neden?

Devlet, milleti hala bekletiyor

Türkiye, bir türlü, seçimden geçime geçemediği için elbette. Ortada somut bir ekonomi programı ve belirgin iktisadi hedefler olmayınca olmuyor işte. Bütün işaretler, çabalama kaptan ben gidemem diyor fakat gelin görün ki dinleyeni yok. Millet hala açıklanacak somut programı bekliyor. Türk bankalarında artan yabancı para cinsinden mevduat oranını, bitmeyen bir umudun sonucu olarak görebilirsiniz. Godot’yu bekler gibi bekliyoruz. Azıcık bile bir umut olmasa, kimse beklemez ve herkes bir an önce yastık altına gitmeye bakardı. Not edeyim. Azıcık sevinin.

En son 2001 krizi esnasında, yabancı para cinsinden mevduatın toplam mevduat içindeki payı yüzde 60’ı aşmıştı. Şimdi yine oraya doğru gidiyoruz sanırım. Hâlbuki güçlenen iktisadi güven ortamı ile aynı oranın, yüzde 30’un altına düştüğü zamanları da hatırlıyorum ben. Hep böyle oluyor. Millet, iktisadi gidişata güven duyduğu zaman portföyünde yabancı para taşımaktan kaçınıyor. İktisadi gidişata duyulan güven azaldıkça, milletin portföyünde Türk lirası taşıma eğilimi zayıflıyor. Devlet, milleti beklettikçe yabancı para cinsinden mevduatın toplam mevduat içindeki payı artıyor. Yabancılar bir şey yapmıyor, millet böyle beklemeyi daha güvenli buluyor. Not edeyim, aklınızda kalsın.

Devlet, milleti böyle beklettikçe TCMB’nin işi zorlaşıyor

Millet böyle bekleme pozisyonunda kaldıkça, doğrusu ya, hem TCMB’nin hem de banka yönetimlerinin işi zorlaşıyor. Daha açık söyleyeyim: Banka bilançolarında artan yabancı para cinsinden mevduat oranı, hem TCMB’nin hem de banka yönetiminin işini son derece güçleştiriyor. Aslında 2018 yılına kadar görece daha kolaydı da, sonrasında daha bir güçleşti. Eskiden banka bilançosunda yabancı para cinsinden mevduatın oranı arttıkça, banka yönetimi de daha fazla yabancı para cinsinden kredi verirdi Türklere. Sonra lira, dolar karşısında kötü ezilmeye başlayınca, bireysel müşterilere ve döviz cinsinden geliri olmayan şirketlere yabancı para cinsinden kredi açılması yasaklandı. Amaç, bankanın yabancı para riskini, bu tür bir riski yönetebilme kabiliyeti olmayanlara aktarmasını önlemekti. Haklıydık ama ortaya yeni bir sorun çıktı.

Müşterilerin bir bölümüne lira cinsinden kredi açmak zorundaysanız ama topladığınız kaynakların artan bir bölümü yabancı para cinsindense, ne yapacaksınız? Yabancı para cinsinden topladığınız kaynakları lira cinsinden dağıtmak açık pozisyon limitleri nedeniyle mümkün değil. O vakit, TCMB’nin sizden geçici bir süre için yabancı parayı alıp, yerine lira vermesini sağlayacak bir mekanizmaya ihtiyacınız var. TCMB’nin lira-dolar swaplarına (lira ve dolar hesaplarının geçici değiş tokuşuna) yönelmesinin ve bu işlem tutarının yaklaşık 40 milyar dolara ulaşmasının ardında bu ihtiyaç yatıyor aslında. Bu tür bir dünyada, bankanın piyasayı fonlama kanalı bir nevi değişiyor, eski politika faizinin yerini, giderek artan bir biçimde swap faiz oranı alıyor.

Swap işlemleri nedeniyle, TCMB rezervlerinin oynaklığı da artıyor. Neden? TCMB ile liraya ulaşmak isteyen banka, lira ve dolar hesaplarını belli bir süre için değiş tokuş ediyorlar. Her kısa dönemin sonunda dünya bir daha kuruluyor. TCMB, doları işlem yaptığı bankaya iade ediyor, karşılığında verdiği liraları alıyor. Aynı tutarda lirayı yeniden verip, başka bir bankanın dolarlarını alması için değişen piyasa şartlarında yeni bir karşı taraf bulması gerekiyor, ilke olarak. TCMB bir politika kararı ile değil, sözleşmelere dayalı olarak karşı tarafa swap vadesi sonunda dolar hesabını iade ediyor.

Burada rezerv hareketlerini tam olarak izleyebilmek için, bankanın kimlerle ne kadar swap anlaşması var, bu anlaşmaların vadeleri ve tutarları nedir gibi soruların cevaplarını, şimdiye kadar bilmek zorunda olmadığımız bir dizi malumatı bilmek zorundayız. Bakınca nasıl duruyor? TCMB bilançosunun şeffaflığı azalıyor, lira likiditesi artan bir biçimde swap sözleşmeleri ile sağlanmaya başlayınca sanki. Neden oluyor bütün bunlar? Devlet ortaya somut bir ekonomi programı koymayarak, milleti hala beklettiği ve millet yabancı parada kalarak beklemeyi daha güvenli bulduğu için elbette.

Devlet, milleti böyle beklettikçe bankaların işi de zorlaşıyor

Peki TCMB’nin artan rezerv tutarı oynaklığı, merkez bankası bilançosunun azalan şeffaflığı bankaları nasıl etkiliyor? Döviz kurlarının yo-yo gibi oynadığı bugünlerde fiyat vermek reel sektör şirketleri için olduğu kadar bankalar için de zorlaşıyor. Fiyatların içine oynaklıktan gelen risk zaten kendiliğinden ekleniyor. Faiz oranları, tüm fiyatlar gibi, içinde bulunduğumuz ve nereye bağlanacağını bir türlü göremediğimiz -seçim bitti hadi sıra geçimde derken, birden yeniden odağına seçimin yerleştiği- bu ortam yüzünden giderek artarken; bankaların taşıdıkları portföy nedeniyle yeni pozisyon almaları da her gün daha fazla zorlaşıyor.

Bankalar bilançolarının aktifinde, şirketlere bundan önceki dönemde, bundan önceki şartlar altında açtıkları kredileri taşıyorlar ve bunu sürekli yeniden finanse ediyorlar. Şimdi, malum, ben, bir iktisatçı olduğuma göre, gerçeklikle uzak-yakın bir alakası olmasa bile, varsayalım ki, bu kredileri alan şirketlerin hepsi, bu garip ortamda hala dipçik gibidir. Bu hal ve şerait altında dahi, geçen dönemde açılan bu kredilerin getirileri bugünün fonlama maliyetleri karşısında yerlerde sürünüyor. Bugüne kadar, kredi yeniden yapılandırması adı altında atılan adımlarla, bankalar açısından getirileri yükseltecek kısmi adımlar atılmış olmasına karşın, problem hala ortada. Nedir? Bugünkü şartlarda, bir banka sahibinin elindeki ek kaynakları bankasına sermaye diye eklemek yerine yandaki bankaya mevduat diye yatırması halinde elde edebileceği getirinin daha fazla olduğu bir yeni ortamdayız artık. Artan banka kaynak maliyetleri, işleri zorlaştırıyor. Neden? Aynı nedenle. Ortada somut bir program olmayınca işte böyle oluyor. Millet bekliyor. Bankalar bekliyor. Hepimiz bekliyoruz. Neyi beklediğimizi bilmeden öylece bekliyoruz. Aynı Beckett’in oyunundaki gibi.

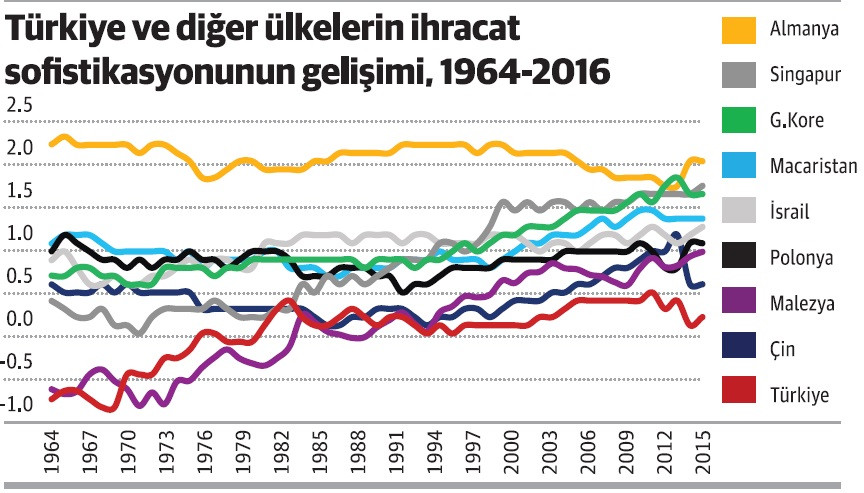

Bekleme halinde bir toplumdan, artan küresel rekabet gücü çıkmaz.

Hâlbuki Türkiye’nin küresel rekabet gücü, başka ülkelerle kıyaslandığında yerlerde sürünüyor. Çin bizim üzerimizde. Malezya bizi geçti. Endonezya daha iyi, Polonya yukarıda. Almanya’yı filan saymıyorum zaten. Grafik yanda, bakın. Biz en aşağıda. Bu durum nasıl değişecek?

Bankalarımız daha iyi kaynak dağıtmayı öğrendiğinde bu durum değişecek elbette. Ne yapacaklar? Gayrimenkul ipoteği karşılığında kaynak dağıtmaktan, proje bazında kaynak dağıtmaya geçecekler. İpotek karşılığı kaynak dağıttıklarında ortadaki bütün söyleme karşın, inovasyona ve teknolojik gelişmeye yönelik değil, zengini daha zengin edecek işlere para aktarıyorlar. Önce ondan vazgeçecekler. Neden öyle yapıyorlar? Daha az riskli olduğu için. Devlet, milleti böyle bekletmeye devam ederse, bankalar daha az riskli olan mevcut iş modelinden daha riskli iş modeline bu aralar geçebilir mi? Hayır. Türkiye’nin küresel rekabet gücü böyle bir ortamda artar mı? Hayır. İstediğiniz kadar yeni teknoloji bölgesi filan kurun, altı yetmez on altı olsun, mesela, hiçbir şey değişmez. Öncelikleri doğru saptamadan olmaz. Önce millet bu bekleme havasından çıkacak, önünü bir görecek. Hadi artık lütfen, azıcık hareket.

Beckett’in “Godot’yu Beklerken” oyununda, en sonunda, Vladimir, Estragon’a döner ve “Eee, hadi artık gidiyor muyuz?” der. Estragon’da “Evet, hadi gidelim.” diye cevap verir. Beklemekten sıkılırlar. Öyle olur.