Para bol bulamaç olunca, yatırımcı ne yapar?

Her şey bundan 10 yıl önce başladı. Türkiye kendini, kendi planlamadığı, kendisinin yönetmediği, dinamiklerini anlamakta bugün bile zorlandığı bir iktisadi sürecin içinde buldu. Şimdi içinde bulunduğumuz sıkıntının tohumları bundan 10 yıl önce atıldı. Doğrusu ya, o gün olup bitenlerin bugünlere yol açabileceğini daha düşünmüyorduk. Dert başka bir yerdeydi. Küresel ekonominin bileşik kaplar gibi işlediğini pek güzel gördük. Vaşington’da Amerikan ekonomisi ile ilgili olarak alınan kararlar, bugün Türkiye ve Arjantin ekonomilerindeki riskleri biriktirdi. Gelin bakın nasıl oldu?

Wall Street sarhoş olunca, kamu eliyle ayıltılması gerekti

15 Eylül 2008’de Amerikan yatırım bankası Lehman Brothers iflas kararı aldırmak için resmen başvuruda bulundu. Böylece tarihin en büyük iflası kayda geçti. Amerikalılar daha kısa bir zaman önce yine önemli yatırım bankalarından birini, Bear Stearns’ü kurtarmıştı. Lehman Brothers’ı kurtarmadı. Neden ilkini kurtardılar da ikincisi patladı? Daha o bile açık seçik belli değil. Ama oldu.

30 Eylül 2008’de, Amerikan Kongresi, Başkan Bush’un 700 milyar dolarlık banka ve şirket kurtarma paketini reddetti. Ortalık daha da karıştı. Krizin daha da derinleşerek, Amerika’nın üretim ve istihdam kapasitesine kalıcı hasar vermesi ihtimali güçlendi bir nevi. 1929 buhranına benzer bir iktisadi daralma süreci artık bir ihtimal değil, gerçek oluyordu.

Bunun üzerine, aynı Kongre, aynı kurtarma planını kısa bir süre sonra Ekim 2008’de onayladı. Neyse ki, Vaşington’da ülkenin neyle karşı karşıya olduğunu bilen yetişkinlerden oluşan bir yönetim vardı. Amerikan Merkez Bankası (FED) parasal genişleme sürecini başlattı. İşte bizim gibi gelişmekte olan ülkeleri bugünlerde olumsuz etkileyen süreç, bundan 10 yıl önce böyle başladı. Halbuki hadise hiç de bizimle alakalı gibi durmuyordu.

Wall Street’i ayıltma operasyonu, Türkiye dahil pek çok gelişen piyasa ülkesinde özel şirket ve banka borçlarını patlattı

2008’den 2018’e küresel borç stoku, yüzde 75 büyüyerek 250 milyar dolara ulaştı. Her şey hep o 2008 Eylülünden sonra oldu. Başkan Bush’un Temmuz 2008’deki ifadesiyle “Wall Street sarhoş” olmuştu. Şimdi “akşamdan kalmaydı” ve bir önce “ayılmasında” fayda vardı. (https://www.youtube.com/watch?v=bT29fq0slGc)

Parasal genişleme süreci işte Wall Street’i ayıltma operasyonunun bir parçasıydı. Ne oldu? Hemen herkes düşen faiz oranlarından borçlandı. Herkesin borçlanma kısıtı gevşedi. Yetmedi. Küresel borç stoku içinde, gelişen piyasalara sahip (emerging markets) ülkelerin payı 2008’den 2018’e yüzde 7’den yüzde 26’ya çıktı.

Ne oldu? Küresel borç stoku içinde Türkiye, Arjantin, Güney Afrika, Brezilya gibi ülkelerin payı arttı. Ne oldu? Başka ülkelerle kıyaslandığında, Türkiye ve Arjantin gibi ülkelere daha çok para akıttı, uluslararası finansal piyasalar ve Türkiye ve Arjantin gibi ülkelerin küresel borç stoku içindeki payı arttı. En çok Türkiye ve Arjantin’in borçlanma kısıtı gevşedi. Başka başka?

Ankara’da kimse şirketlerimize “Bu kadar çok borçlanmasanız…” demedi

Bizim gibi ülkelerdeki özel şirketlerin toplam borçlarının kendi milli gelirleri içindeki payı, 2008 yılında yüzde 36 civarındaydı. 2018 yılında bu oran yüzde 105’e çıktı. Ne oldu? Wall Street’i ayıltmak için atılan adımlar neticesinde dolar cinsinden getiri oranları negatife yaklaşınca; bu getiri kıtlığı, kaynakları bizim gibi ülkelere doğru akıttı. Bizim gibi ülkelerde finansmana erişim kısıtı gevşedi ve finansmana erişim maliyeti düştü. Biz de işte aynı dönemde her boş yere çimento dökmeyi rahatlıkla finanse edebileceğimizi ve bu yolla büyüyebileceğimizi keşfettik. Şirketlerimizin ve bankalarımızın yabancı para cinsinden borçları arttı. Borç verdiler, biz de aldık. Hiç de nazlanmadık. Ankara’da kimse şirketlerimize “Bu kadar çok borçlanmasanız…” demedi.

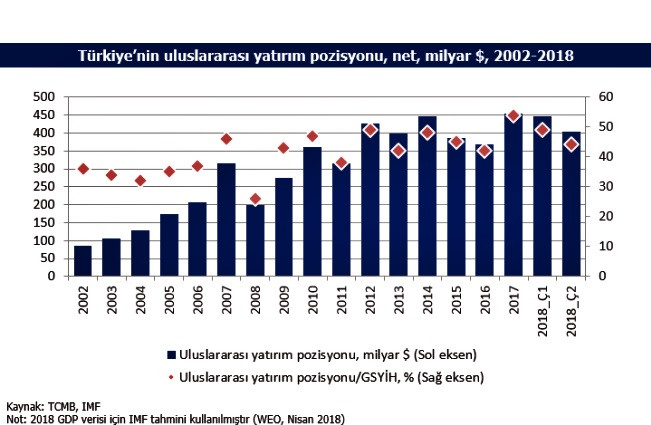

Türkiye Cumhuriyet Merkez Bankası (TCMB) yalnızca, geçen hafta olduğu gibi, faiz oranlarını belirlemiyor. Aynı zamanda ekonominin gidişatı ile ilgili son derece sağlam veri de yayınlıyor. Yabancı para cinsinden borçlanma verileri orada topluca var. Türkler paralarını Türkiye dışına çıkartıp nerelere yatırım yapıyor orada yine var. Ne isterseniz var. Banka uzun bir süreden beri Türkiye’nin net uluslararası yatırım pozisyonuna ilişkin verileri de yayımlıyor. Bir ülkenin net uluslararası yatırım pozisyonu demek, o ülkede yerleşik olanların yabancı para cinsinden yükümlülükleri ile yabancı para cinsinden varlıkları arasındaki fark demek sonuçta. Bir nevi, ülkenin yabancı para cinsinden açık pozisyonu nedir, bunu gün be gün izlemek mümkün. Demem o ki, şirketlerimiz ve bankalarımızın ne yapmakta olduğunu yöneticilerimiz gün be gün biliyorlardı. Şimdi öyle “Ben bilmiyordum.” filan demek mümkün değil.

Halbuki TCMB Türkiye’nin şirketler ve bankalar eliyle nasıl risk biriktirdiğini gün be gün biliyor ve raporluyordu

2008 yılında Türkiye’nin net uluslararası yatırım pozisyonu 200 milyar dolar civarındaydı. 2017 yılında net uluslararası yatırım pozisyonu 450 milyar dolar oldu. Yabancı para cinsinden yükümlülüklerimiz ile yabancı para cinsinden varlıklarımız arasındaki fark şimdilerde 400 milyar dolar civarında dolaşıyor. Net uluslararası yatırım pozisyonunun milli gelir içindeki payı da 10 yılda yüzde 25’ten yüzde 55’e çıkmış gibi duruyor, TCMB verilerinde. “Türkiye, kendisini, kendi planlamadığı, kendisinin yönetmediği, dinamiklerini anlamakta bugün bile zorladığı bir sürecin içinde buldu.” dediğim bir nevi bu işte.

Bundan 10 yıl önce Wall Street sarhoş olmuştu. Bir nevi, akşamdan kalmaydı. Sonra Amerikan yönetimi Wall Street’i ayılttı ve bugün Amerikan ekonomisi yeniden istihdam yaratmaya başladı. Şimdi bizim şirketlerimiz ve bankalarımız aynı durumda. Şimdi bizimkileri de ayıltmak gerekiyor. Yeniden büyüme ve istihdam yaratmak için kamunun adım atması, ülkenin üretim ve istihdam kapasitesini koruması gerekiyor.

Para bol bulamaç olunca, yatırımcılar, getirisine bakmadan ne bulurlarsa onu finanse ederler, memleket verimsiz yatırım bataklığı oluverir

O aralar bir Afrikalı diplomat dostum bana, “Türkiye bu yolları, bu binaları, köprüleri nasıl yapıyor?” diye sormuştu. Doğrusu ya, derdi hiç de öyle eleştirmek, risk biriktiriyorsunuz filan demek de değildi. Merak ediyordu çünkü benzer işlerin kendi ülkesinde de yapılmasını istiyordu. “Yabancı para cinsinden borçlandık.” demiştim cevap olarak. “Küresel finansal kriz nedeniyle yabancı para cinsinden faiz oranları çok cazipti.” Şimdi böyle anlatınca Nasrettin Hoca’nın kazan hikâyesine pek benziyor doğrusu. Kazan önce doğurdu ama artık sizlere ömür.

Şimdi bir ülkenin borçlanma kısıtı, kendi kontrolünde olmayan gelişmeler nedeniyle, gevşerse, ne olduğunu biliyoruz. Para bol bulamaç olunca yatırımcılar, hangi yatırım projesini bulurlarsa, getiri oranına pek bakmadan kolaylıkla finanse edebiliyorlar. Bulunan kaynağa ödenmesi gereken bedel ne kadar yüksek olursa, yatırımcı ortadaki proje seti içinden, daha verimli projeler seçmeye yöneliyor. Neymiş? Düşük faiz, memleketi kolaylıkla verimsiz projeler bataklığına dönüştürebiliyormuş. Ekonomiyi yönetmek hakikaten çocuk yetiştirmeye çok benziyor. Akerloff ve Schiller çok haklı.

Meraklılarına George Akerloff ve Robert Schiller’ın Scala yayıncılık tarafından Türkçeye de kazandırılan “Animal Spirits: How human psychology drives economy and why it matters for global capitalism” (Hayvansal güdüler: İnsan psikolojisi ekonomiyi nasıl etkiler ve bu küresel kapitalizm için neden önemlidir) başlıklı çalışmasını öneririm. Kitap ilk 2009’da çıkmıştı. Sıcağı sıcağına ne olduğunu anlatıyordu.